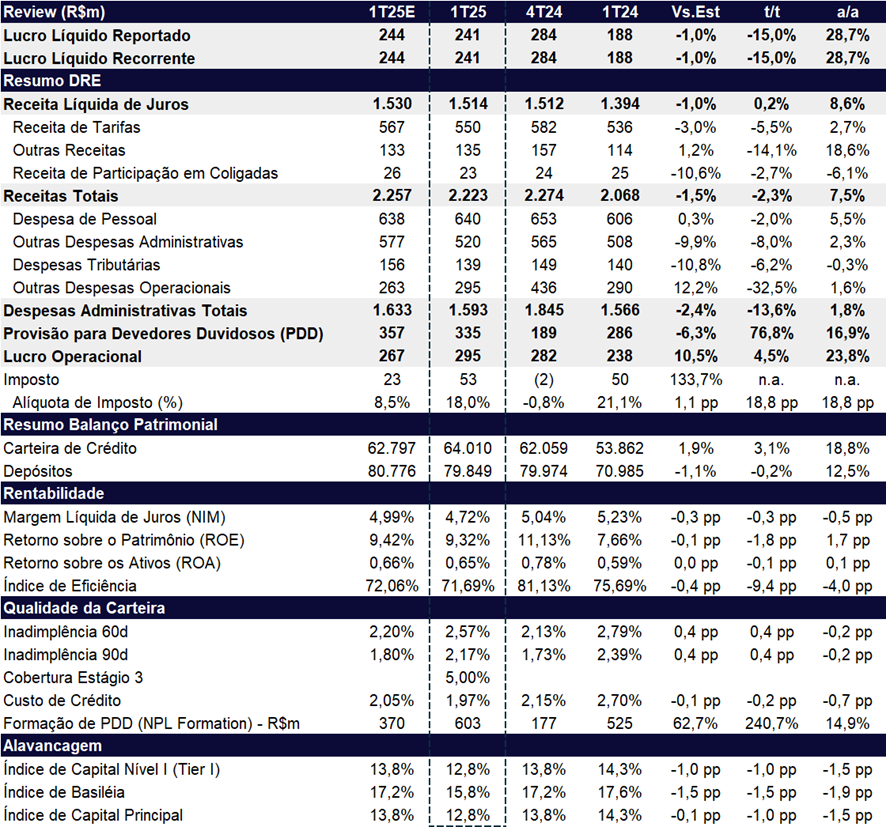

O Banrisul entregou um resultado morno no 1T25, em linha com o consenso de mercado e nossas projeções. O lucro líquido recorrente foi de R$ 241 milhões, queda de -15,0% t/t, mas alta de +28,7% a/a, favorecida por uma base de comparação fraca. A rentabilidade (ROE) recuou para 9,3%, ainda abaixo do custo de capital e dos pares, refletindo uma combinação de sazonalidade fraca e aumento significativo nas provisões, influenciado pela implementação da Resolução 4.966.

Do lado qualitativo,o lucro antes dos impostos (EBT) avançou +4,5% t/t, refletindo uma melhor composição do resultado, com destaque para o bom controle das despesas. No entanto, esse avanço foi parcialmente neutralizado pelo aumento da alíquota efetiva de imposto, que reduziu o lucro líquido final do trimestre.

O banco mostrou bom controle de despesas, com queda de -13,6% t/t e leve alta de +1,8% a/a. O índice de eficiência melhorou 9,4 pp t/t, atingindo 71,7%, reflexo de menores despesas operacionais e da base de comparação elevada no 4T24.

A carteira de crédito cresceu sólidos +3,1% t/t e +18,8% a/a, com destaque para: Conta Única (produto PJ com garantia), crédito pessoal, cheque especial, financiamento de longo prazo — impulsionado por operações do BNDES — e avanço nas operações de câmbio.

Apesar do bom desempenho da carteira, a receita líquida de juros (NII) ficou praticamente estável (+0,2% t/t), ainda pressionada pelo descasamento entre ativos majoritariamente pré-fixados e passivos pós-fixados, o que segue comprimindo a margem financeira (NIM) em um cenário de juros elevados. Para mitigar esse efeito, o banco tem buscado redirecionar a carteira para linhas atreladas à Selic, como crédito PJ e operações de câmbio.

A qualidade dos ativos, no entanto, deteriorou-se, com a inadimplência acima de 90 dias subindo para 2,2% (+0,4 pp t/t), reflexo da piora em atrasos.

O capital foi pressionado pela nova regulação: o índice de capital principal caiu para 12,8% (-1,0 pp t/t). A gestão indicou que deve atuar na redução dos limites de crédito concedidos como forma de reforçar o índice nos próximos trimestres, adicionando de volta 1 pp no capital do banco.

Para 2025, com base no guidance divulgado no 4T24, estimamos um lucro de R$ 1,07 bilhão (+17,5% a/a), mas com ROE ainda modesto, em 10,1% — abaixo do custo de capital e dos níveis praticados pelos pares. Apesar de sinais de recuperação, os desafios persistem: a margem financeira pode seguir pressionada por juros elevados, enquanto o ciclo de crédito mais desafiador tende a exigir provisões adicionais. Nesse contexto, não vemos catalisadores de curto prazo que justifiquem uma reprecificação positiva das ações.

Apesar do valuation descontado — negociando a 4,1x P/L 2025e, 3,5x P/L 2026e e 0,42x P/VP 2024 —, reiteramos nossa recomendação de MANTER, com preço-alvo de R$ 13,20, implicando um upside limitado de 3,0%.

Banrisul (BRSR6) | Resultado 1T25: Receitas Fracas, mas Despesas Controladas Permitem uma Melhor Composição do Lucro

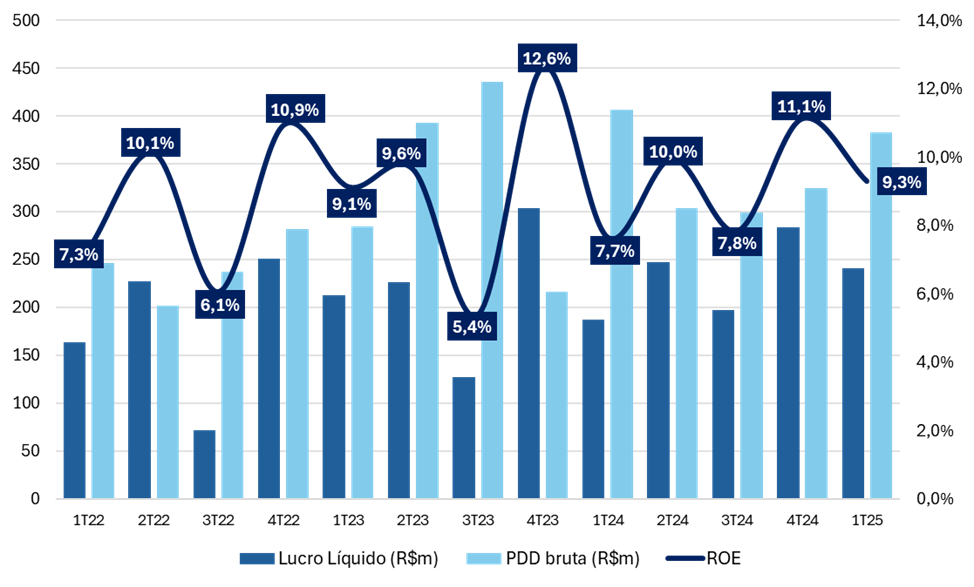

Lucro, Custo de Crédito e ROE: Provisões Elevadas Pressionam Rentabilidade

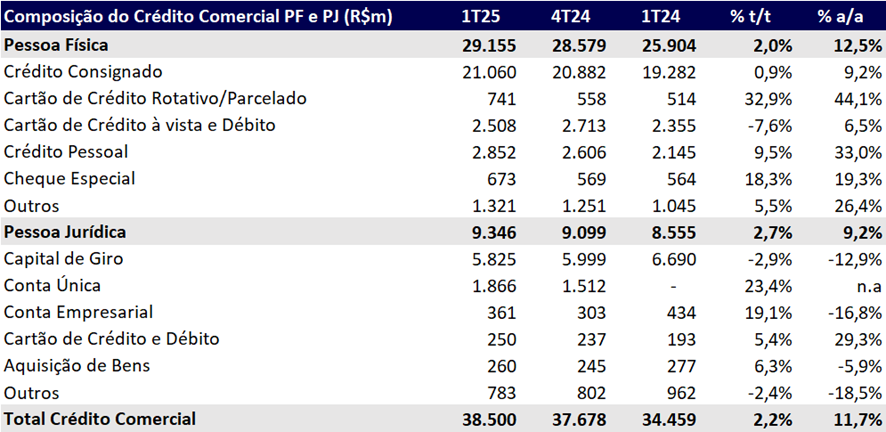

Carteira de Crédito: Crescimento Acima do Mercado Impulsionado Por PME, Crédito Pessoal e Cheque Especial

No 1T25, a carteira de crédito apresentou um crescimento sólido de +3,1% t/t e +18,8% a/a, atingindo R$ 64,0 bilhões. A principal carteira do grupo, Crédito Comercial (R$ 38,5b), cresceu +2,2% t/t e +11,7% a/a, com um bom desempenho tanto no segmento de Pessoa Física (PF) (+2,0% t/t e +12,5% a/a para R$ 29,2b), quanto de Pessoa Jurídica (PJ) (+2,7% t/t e +9,2% a/a para R$ 9,3b).

Composição da Carteira Comercial

O crescimento da carteira de Pessoa Física foi puxado pelo avanço nas linhas de Cartão de Crédito Rotativo (+32,9% t/t) e Cheque Especial (+18,3% t/t). Já na carteira de Pessoa Jurídica, a expansão foi impulsionada, principalmente, pelo aumento nas operações de Conta Única (+23,4% t/t), produto que passou a ser ofertado em maio/24, e na Conta Empresarial (+19,1% t/t), refletindo o foco do banco em ampliar sua presença no segmento corporativo.

A carteira de Financiamento de Longo Prazo manteve forte expansão no 1T25, com crescimento de +17,4% t/t e expressivos +367% a/a, atingindo R$ 2,36 bilhões. O desempenho foi impulsionado, em grande parte, por operações com recursos do BNDES – linha emergencial Agro, direcionadas a produtores rurais. A maior parte dessas operações foi contratada no 4T24, com saldo próximo de R$ 850 milhões.

Além disso, destacamos o crescimento da carteira de Câmbio (R$ 2,1b), que avançou +5,4% t/t e +86,2% a/a, refletindo o maior volume de operações no período. Já o crédito Rural (R$ 13,7b)permaneceu praticamente estável na comparação trimestral, mas ainda apresentou ritmo sólido no comparativo anual, com alta de +18,2% a/a.

A carteira Outras também apresentou forte crescimento, passando de R$ 161 milhões no 4T24 para R$ 807 milhões no 1T25. Esse avanço foi impulsionado pela reclassificação do saldo de debêntures, que, com a adoção do novo COSIF 1.5 e da Resolução 4.966, passou a ser contabilizado dentro da carteira de crédito — anteriormente era registrado na Tesouraria. Essa mudança adicionou R$ 648 milhões ao saldo no trimestre, impactando positivamente tanto a variação trimestral quanto anual.

Receita Líquida de Juros (NII): Sequencialmente Estável

A partir deste trimestre, a receita de recuperação de créditos passou a ser deduzida diretamente da PDD, deixando de compor a margem financeira. Para garantir comparabilidade, a companhia reapresentou os trimestres anteriores com base na nova metodologia contábil — e ajustamos nossas estimativas seguindo o mesmo critério.

A receita líquida de juros (NII) totalizou R$ 1,5 bilhão no 1T25, praticamente estável na comparação trimestral (+0,2% t/t), mas com crescimento razoável de +8,6% a/a. O desempenho foi sustentado principalmente pelo maior volume médioda carteira de crédito e pela alta nas taxas médias de aplicações em tesouraria, embora parcialmente compensado pelo aumento do custo de captação, reflexo da Selic ainda em patamar elevado.

A evolução da receita líquida de juros segue sendo impactada pelo descasamento entre ativos e passivos no balanço — enquanto boa parte dos ativos é remunerada a taxas pré-fixadas (consignado, imobiliário e pessoa física em geral), os passivos são majoritariamente pós-fixados (indexados à Selic). Esse desalinhamento torna os resultados mais sensíveis ao ciclo de alta de juros, elevando o custo de funding e comprimindo tanto a NIM (-0,3 pp t/t; -0,5 pp a/a) quanto os spreads das operações de crédito. Como resposta, a estratégia do banco tem sido aumentar a participação de crédito PJ, cujas receitas são, em geral, atreladas à Selic, favorecendo um melhor casamento das estruturas de ativo e passivo.

Receita com Tarifas: Desaceleração no Trimestre

A receita com tarifas totalizou R$ 550 milhões no 1T25, com queda de -5,5% t/t e leve alta de +2,7% a/a.

Na comparação trimestral, o recuo reflete a sazonalidade mais fraca típica do início do ano e os efeitos da Resolução 4.966, que passou a reclassificar receitas e despesas relacionadas a crédito para a linha de NII, promovendo o reconhecimento diferido dessas receitas ao longo da vida dos empréstimos. Também contribuíram negativamente as quedas nas receitas da Banrisul Pagamentos (-12,1% t/t), operações cambiais (-24,3% t/t) e comissões de corretagem de seguros (-5,1% t/t).

Na base anual, o avanço foi sustentado principalmente pelas receitas com serviços cambiais (+39,5% a/a) e cartões de crédito (+11,1% a/a).

Despesas: Controlada, Surpresa Positiva

No 1T25, as despesas administrativas totais somaram R$ 1,6 bilhão, com queda de -13,6% t/t e leve alta de +1,8% a/a.

A redução no trimestre foi puxada, principalmente, pela queda nas outras despesas operacionais (-32,5% t/t), influenciada por menores gastos com descontos em renegociações, portabilidade de crédito e tarifas de convênio com o INSS.

Na comparação anual, o crescimento modesto reflete o comportamento controlado das despesas com pessoal (+5,5% a/a) e outras despesas administrativas (+2,3% a/a), além da queda nas despesas tributárias (-0,3% a/a).

Como consequência, o índice de eficiência apresentou melhora significativa, com recuo de -9,4 pp t/t e -4,0 pp a/a, encerrando o trimestre em 71,7%, refletindo o bom controle de despesas em contraste com a expansão das receitas.

No conference call, a gestão afirmou que as despesas trabalhistas apresentaram queda no 1T25 e devem permanecer em níveis mais baixos nos próximos trimestres. Por outro lado, as despesas cíveis, que recuaram pontualmente neste trimestre, devem voltar a patamares mais recorrentes, em linha com os valores observados nos trimestres anteriores.

Qualidade dos Ativos: Aumento da PDD e Piora na Inadimplência

No 1T25, as provisões líquidas de recuperações totalizaram R$ 335 milhões, representando um forte avanço de +76,8% t/t e +16,9% a/a. O aumento foi impulsionado pela adoção da Resolução 4.966, que introduz o modelo de perdas esperadas e exige maior nível de cobertura, inclusive sobre posições anteriormente não provisionadas. Adicionalmente, destacamos queo 4T24 contou com um nível mais elevado de recuperações, o que torna a base de comparação mais desafiadora e intensifica a variação trimestral.

O índice de inadimplência acima de 90 dias subiu +0,4 pp t/t, alcançando 2,2%, embora ainda apresente melhora de -0,2 pp a/a. A deterioração sequencial foi puxada pelo segmento de Pessoa Física, cuja inadimplência avançou +0,5 pp t/t.

Mesmo com o aumento expressivo nas despesas de provisionamento, o índice de cobertura recuou -2,9 pp t/t, refletindo o avanço das operações em atraso. Ainda assim, na comparação anual, o indicador aumentou de +30,4 pp, alcançando 239,7%, patamar bem confortável.

Imposto: Beneficiado pelo Pagamento de JCP

No 1T25, a alíquota efetiva de imposto foi de 18%, retomando uma trajetória de normalização após o resultado atípico do 4T24, quando o banco registrou alíquota negativa. Apesar da reversão, o patamar ainda foi favorecido pelos benefícios fiscais do pagamento de JCP, além do efeito positivo da equivalência patrimonial, que contribuiu para reduzir a base tributável no período.

Capital: Impacto da Resolução 4.966

A Resolução 4.966 também impactou negativamente o capital do banco, ao elevar o volume de ativos ponderados pelo risco (RWA), pressionando o índice de capital principal, que recuou -1,0 pp t/t, para 12,8% — ainda bem acima do mínimo regulatório de 8,5%. O índice de Basileia atingiu 15,8%, recuando -1,5pp t/t e -1,9pp a/a.

Durante o conference call, a gestão sinalizou que está estudando estratégias de otimização de limites de crédito, com a redução dos limites disponíveis a clientes, como forma de recompor o capital ao patamar anterior, que adicionaria 1pp no capital do banco.