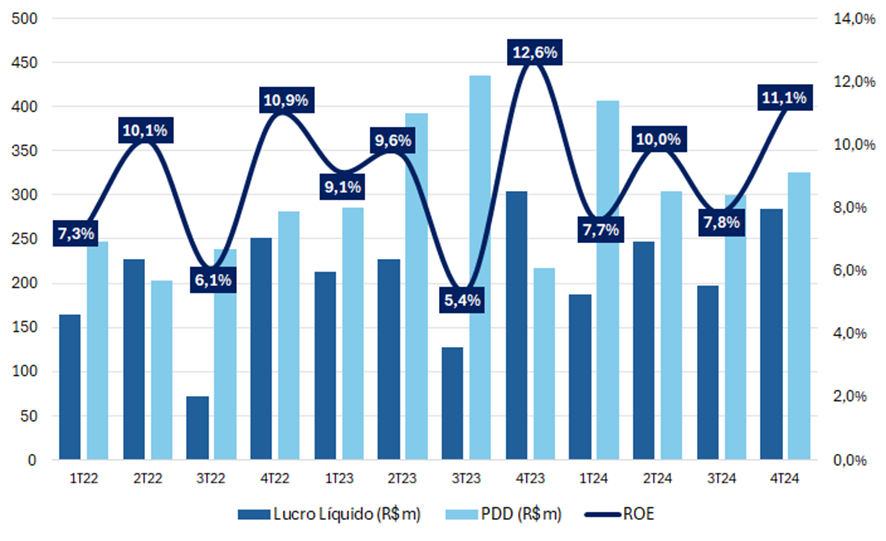

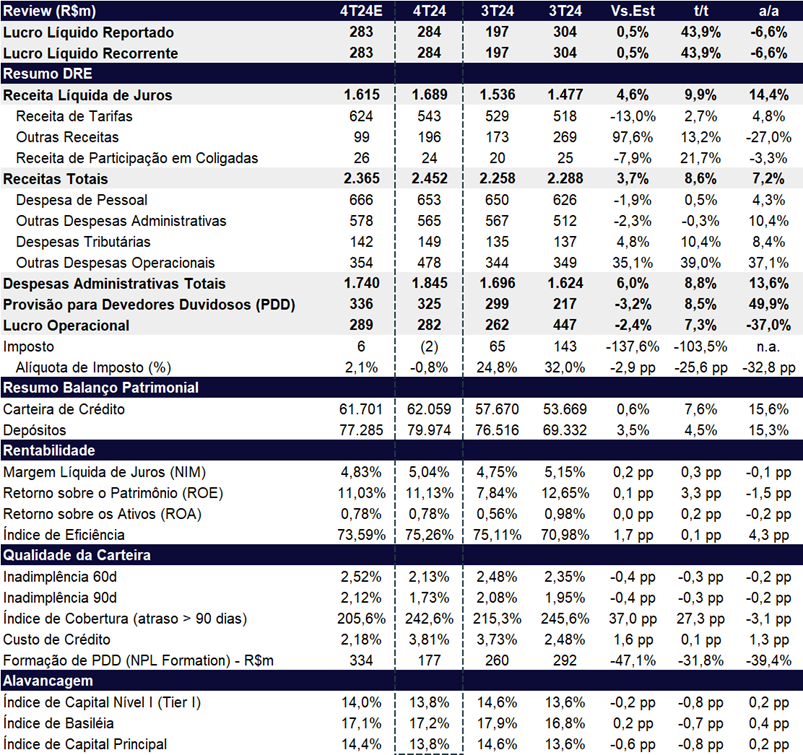

O Banrisul apresentou uma recuperação parcial no 4T24, com lucro líquido de R$ 284 milhões, alta de +43,9% t/t, mas queda de -6,6% a/a. O resultado veio em linha com nossas projeções, mas 15% acima do consenso de mercado. O ROE subiu para 11,1% (+3,3 pp t/t), ainda abaixo do custo de capital. Contudo, parte desse avanço foi impulsionada por uma alíquota de imposto reduzida. Sem esse benefício, o lucro teria crescido apenas +7,3% t/t, com ROE ajustado de 8,3%.

Para 2025, com base no guidance, estimamos um lucro de R$ 1,07 bilhão (+17,5% a/a), mas o ROE deve permanecer baixo, em 10,1%, insuficiente para cobrir seu custo de capital e bem abaixo de seus com rivais, praticamente em linha com nossa recente revisão de lucro e rebaixamento da ação para MANTER (ver relatório), Apesar da recuperação moderada, os desafios persistem, com pressões na margem financeira, aumento das provisões e crescimento limitado do crédito em um cenário econômico incerto.

No 4T24, o banco registrou uma forte expansão da carteira de crédito, com crescimento de +7,6% t/t e +15,6% a/a, encerrando o ano acima do intervalo previsto no guidance. Esse desempenho foi impulsionado pelo aumento nos saldos de crédito comercial, rural, financiamentos de longo prazo e operações de câmbio.

O NII (Receita Líquida de Juros) também apresentou alta significativa, com crescimento de +9,9% t/t e +14,4% a/a, refletindo o sólido desempenho dos segmentos de Pessoa Física (PF) e Agronegócio. Além disso, o resultado foi beneficiado por uma base comparativa mais fraca no 3T24, quando houve uma reversão de receita de aproximadamente R$ 40 milhões no crédito consignado, decorrente de processos relacionados ao auxílio emergencial climático.

Do lado mais negativo, Banrisul registrou aumento expressivo nas despesas administrativas com alta de +8,5% t/t e +13,6% a/a, impulsionado por gastos maiores com renegociações e provisões . O índice de eficiência piorou, subindo +0,1 pp t/t para 75,3% . Além disso, as despesas de provisão saltaram +8,8% t/t e +49,9% a/a, refletindo a rolagem da carteira e provisões adicionais para o crédito consignado. Esses fatores pressionaram os resultados do trimestre.

Para 2025, esperamos algum progresso no desempenho do Banrisul, porém a combinação de um cenário macroeconômico desafiador, aumento da Selic pressionando o custo de funding, inflação persistente com possíveis impactos na qualidade dos ativos, restrições ao crescimento do crédito e pressões sobre os custos deve continuar limitando a recuperação plena da rentabilidade no curto prazo. Perspectivas mais otimistas permanecem adiadas para os próximos anos.

Em nossa visão, não identificamos catalisadores de curto prazo que justifiquem uma reavaliação positiva das ações nesse momento do ciclo de crédito. Apesar de o valuation não estar caro – negociando a 4,7x P/L 2024e, 3,9x P/L 2025e e 0,42x P/VP 2024e –, acreditamos que existem alternativas mais atrativas no setor. Dessa forma, reiteramos nossa recomendação de MANTER, com preço-alvo de R$ 12,20, representando um upside de 15,1%.

Lucro, Custo de Crédito e ROE: Boa Evolução da Rentabilidade no Trimestre

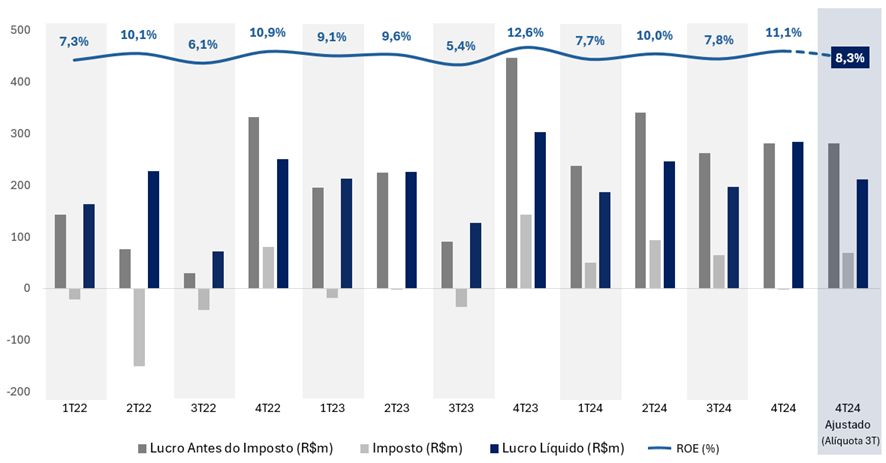

O Banrisul reportou um lucro líquido de R$ 284 milhões no 4T24, impulsionado por uma alíquota de imposto excepcionalmente baixa de -0,8% , que elevou o ROE para 11,1%. Contudo, considerando que essa alíquota é insustentável no longo prazo, recalculamos o lucro líquido aplicando uma taxa de imposto mais normalizada, equivalente à do 3T24, de 24,8%. Nesse cenário ajustado, o lucro líquido seria de R$ 212 milhões, resultando em um ROE de 8,3%, evidenciando a fragilidade da rentabilidade quando desconsiderados os benefícios fiscais atípicos.

Rentabilidade com Imposto Ajustado: Alíquota do 3T24 traz ROE a 8,30%

Banrisul (BRSR6) | Resultado 4T24: Avanço do Lucro Beneficiado pelo Imposto

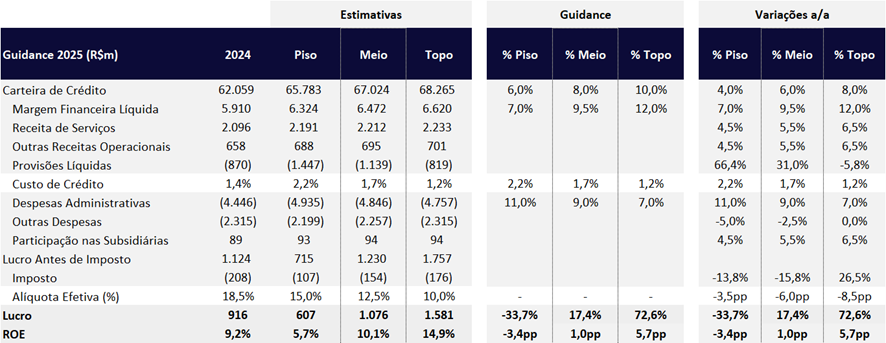

Guidance: Cenário Desafiador, Rentabilidade Baixa

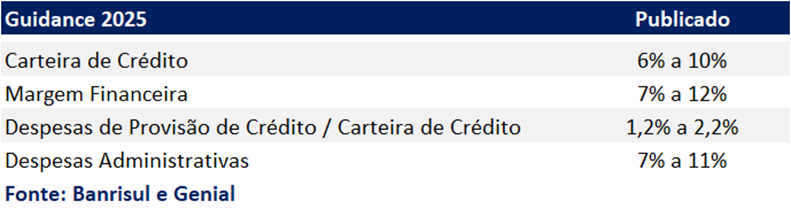

O Banrisul divulgou seu guidance para 2025, que consideramos cauteloso, refletindo um menor apetite por expansão do crédito em meio a um cenário macroeconômico desafiador. A estratégia do banco sugere maior seletividade na originação, diante da expectativa de deterioração da qualidade dos ativos ao longo do ano.

Guidance 2025: Cenário Desafiador, Guidance Cauteloso

Com base no ponto médio do guidance, estimamos um lucro líquido implícito de R$ 1,07 bilhão em 2025, representando um crescimento de +17,5% a/a e um ROE de 10,1%, ainda abaixo do potencial histórico do banco.

Outras projeções de destaque para 2025:

- Carteira de Crédito: Ponto médio implica em uma expansão de +8,0% a/a, em linha com a média do mercado, mas indicando uma desaceleração do 15,6% em 2024.

- Provisões para Perdas com Crédito: O ponto médio do custo de crédito (liquida de recuperação) indica um aumento expressivo nas provisões líquidas de +31% a/a atingindo R$ 1,14 bilhão.

Sensibilidade Guidance 2025: Lucro implícito de R$ 1,07b. ROE de 10,1%

Guidance 2024 vs Realizado: Carteira e NII Fora do Guidance

O banco revisou seu guidance no dia da divulgação dos resultados do 2T24 , com destaque para a significativa redução na projeção de NII (Receita Líquida de Juros). A revisão, no entanto, ainda não foi suficiente para alinhar as expectativas ao desempenho real, e o banco encerrou o ano abaixo do intervalo projetado para o NII, principalmente devido às medidas emergenciais adotadas por conta da catástrofe climática no começo do ano de 2024, que impactaram negativamente o resultado do banco.

Por outro lado, a carteira de crédito apresentou um desempenho positivo, superando as expectativas iniciais. O crescimento acima do esperado foi impulsionado pelo aumento nos saldos de crédito comercial, rural, financiamentos de longo prazo e operações de câmbio.

Carteira de Crédito: Expansão Acima do Esperado

No 4T24, a carteira de crédito apresentou um crescimento robusto de +7,6% t/t e +15,6% a/a, atingindo R$ 62,1 bilhões. Esse avanço foi impulsionado, principalmente, pela expansão da carteira comercial, que cresceu +6,8% t/t e +8,6% a/a, com um forte desempenho na linha de Pessoa Física (PF), que avançou +6,6% t/t e +9,4% a/a.

Além disso, a carteira de Financiamento de Longo Prazo registrou um crescimento expressivo de +135,8% t/t e +314,1% a/a.

Por outro lado, a carteira rural, embora tenha apresentado uma expansão mais modesta de +1,6% t/t, manteve um ritmo sólido no comparativo anual, com alta de +20,6% a/a.

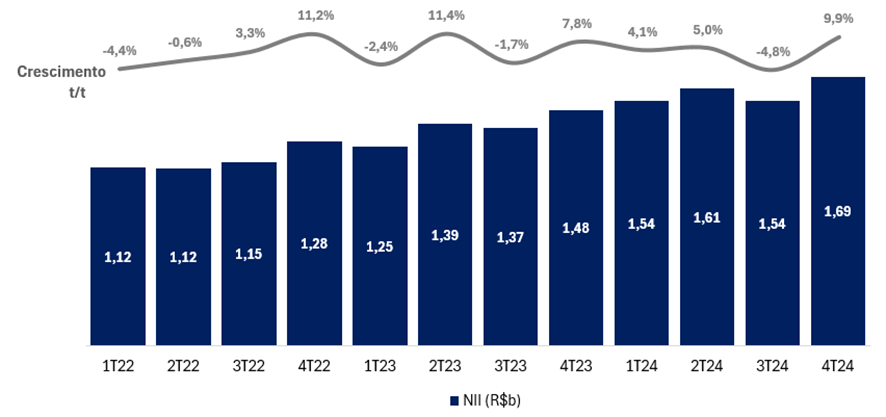

Receita Líquida de Juros (NII): Abaixo do Guidance

No 4T24, a receita líquida de juros (NII) alcançou R$ 1,7 bilhões, representando uma expansão de +9,9% t/t e +14,4% a/a. Esse crescimento foi impulsionado, principalmente, pelo desempenho sólido nos segmentos de Pessoa Física (PF) e Agronegócio.

É importante destacar que o resultado do 3T24 foi impactado negativamente por uma reversão de receita no crédito consignado, em torno de R$ 40 milhões, o que reduziu artificialmente o desempenho daquele trimestre e gerou uma base de comparação mais favorável para o 4T24.

NII: Recuperação Parcial, Mas Ainda Abaixo do Guidance (NII R$b, Crescimento t/t)

Ainda assim, o crescimento anual segue pressionado por desafios estruturais, como a compressão dos spreads e o aumento do custo de funding, fatores que continuam limitando a capacidade do banco de atingir suas metas de guidance. O banco ressaltou que a performance abaixo do intervalo projetado reflete os efeitos de medidas emergenciais climáticas do Rio Grande do Sul, que resultaram em um aumento da liquidez imediata dos clientes, impactando a rentabilidade do NII.

Receita com Tarifas: Crescimento Marginal, Beneficiado por Cartões e Pagamentos

No 4T24, a receita com tarifas registrou um crescimento de +2,7% t/t e +4,8% a/a, abaixo do crescimento de despesas. No comparativo anual, o avanço foi impulsionado principalmente pelo crescimento das rendas com cartões de crédito e administração de fundos. Na visão trimestral, a expansão foi beneficiada pelo aumento no volume transacionado (TPV) da Banrisul Pagamentos (Vero), que cresceu +10,1% a/a, e pela maior receita com serviços de conta corrente e cartões de crédito.

Vale destacar que houve uma reclassificação das receitas de intercâmbio, anteriormente contabilizadas como parte das rendas de cartão de crédito, agora ajustadas para integrar as tarifas, em conformidade com a nova regulação do setor. Essa mudança reclassifica as receitas de intercâmbio, migrando-as de outras receitas operacionais para tarifas, impactando a composição das receitas sem, no entanto, alterar o resultado consolidado do banco.

Nosso comparativo já incorpora essas reclassificações nos números históricos e está refletida em nossos comentários.

Despesas: Pressão nas Despesas Pressiona o Índice de Eficiência

No 4T24, as despesas administrativas totais registraram um aumento significativo de +8,8% t/t e +13,6% a/a, totalizando R$ 1,9 bilhão. Esse crescimento foi impulsionado principalmente pelas outras despesas operacionais, que avançaram +39,0% t/t e +37,1% a/a, atingindo R$ 478 milhões. O piora foi atribuído ao crescimento das despesas com descontos concedidos em renegociações, provisões (cíveis, fiscais e trabalhistas), serviços associados a transações de pagamento e tarifas de convênio INSS.

Por outro lado, as despesas com pessoal seguiram controladas, crescendo apenas +0,5% t/t e +4,3% a/a, abaixo da inflação, totalizando R$ 653 milhões.

Consequentemente, o índice de eficiência apresentou uma piora de +0,1pp t/t e expressiva deterioração anual de +4,3pp a/a, alcançando 75,3% – um patamar bem elevado. Essa piora foi resultado do crescimento das despesas administrativas totais em um ritmo mais acelerado do que o das receitas totais, impactando negativamente a eficiência operacional do banco no período.

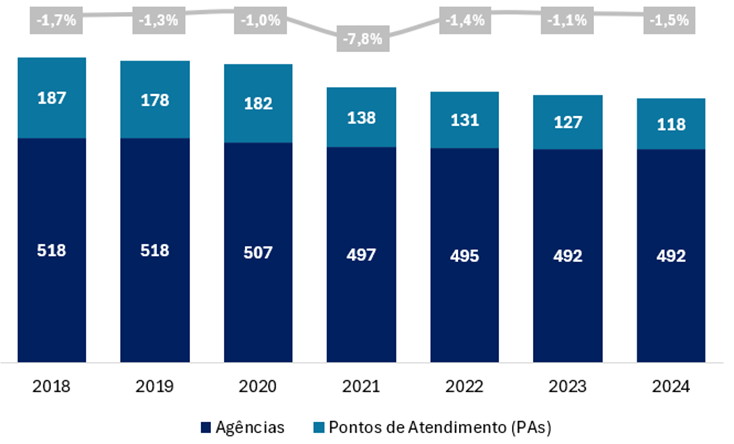

Presença Brick-and-Mortar: Contra a Tendência, Pouca Redução ao Longo dos Anos

Despesas de Provisão: Piora nas PDD, mas Qualidade da Carteira Melhora

No 4T24, as provisões para devedores duvidosos (PDD) registraram um crescimento expressivo de +8,8% t/t e +49,9% a/a, totalizando R$ 325 milhões, um avanço superior à expansão da carteira de crédito.

Apesar dessa alta, o índice de inadimplência acima de 90 dias apresentou uma queda relevante de -0,3pp t/t e -0,2pp a/a, atingindo 1,73%, indicando uma melhora na qualidade dos ativos.

Consequentemente, o índice de cobertura registrou uma expansão robusta de +27,3pp t/t, reduzindo a queda no comparativo anual para -3,1pp a/a, encerrando o trimestre em 242,6%, revertendo vários trimestres de consumo de cobertura.

Imposto: Alíquota Negativa no 4T24

No 4T24, a alíquota de imposto foi de -0,8%, refletindo um cenário não normalizado, já que a tendência é que a carga tributária aumente conforme o banco se torne mais rentável. O resultado foi impulsionado principalmente pelos benefícios fiscais do pagamento de JCP (Juros sobre Capital Próprio), além dos impactos positivos da equivalência patrimonial e das provisões cíveis dedutíveis, que contribuíram para reduzir significativamente a base tributável do período.

Capital: Níveis Sólidos, mas com Queda Trimestral

Os níveis de capital do Banrisul apresentaram uma leve retração no trimestre, refletindo o crescimento da carteira, mas com baixa rentabilidade, consumindo seu capital.

- Capital Principal: O índice recuou para 13,8%, com uma queda de -0,8 pp t/t, mas ainda registrou uma expansão de +0,2 pp a/a, permanecendo 7,0 pp acima do mínimo regulatório.

- Capital Nível I: De forma semelhante, o índice de Capital Nível Itambém apresentou queda, recuando -0,8 pp t/t, embora tenha registrado um crescimento anual de +0,2 pp a/a, encerrando o período em 13,8% e superando o mínimo regulatório em 5,7 pp.

- Basileia: O índice atingiu 17,2%, uma redução de -0,7 pp t/t, mas com avanço de +0,4 pp a/a, mantendo-se bem acima do mínimo regulatório, com uma folga de 7,3 pp.

Os números reforçam a solidez de capital do banco, mesmo diante da baixa rentabilidade e, portanto, do crescimento de capital de forma predominantemente orgânica.