Em conversa com investidores, o CEO do Santander Brasil, Mário Leão, reforçou os pilares estratégicos do banco: qualidade da originação, disciplina no risco e meta de ROE sustentável de 20%. No entanto, o próprio CEO admitiu que esse patamar só deve ser alcançado em 2027, adiando uma meta antes considerada mais próxima, principalmente após reportar 17,4% de ROE no 1T25.

Apesar disso, há mais confiança na qualidade dos retornos, com PMEs, alta renda e atacado acima de 20% de ROE, financeira próxima a 20% e massificado ainda negativo, mas próximo ao break-even.

Apesar da melhora no retorno marginal das novas carteiras, o cenário é desafiador. A inadimplência tende a piorar ao longo de 2025, refletindo o enfraquecimento da rolagem de crédito. O banco já detecta sinais de deterioração na base e se antecipa com medidas mais conservadoras: write-offs acelerados, ajustes nos critérios de renegociação e revisão rápida (30-60 dias) das políticas de concessão — agora implementadas com muito mais agilidade, inclusive “overnight”.

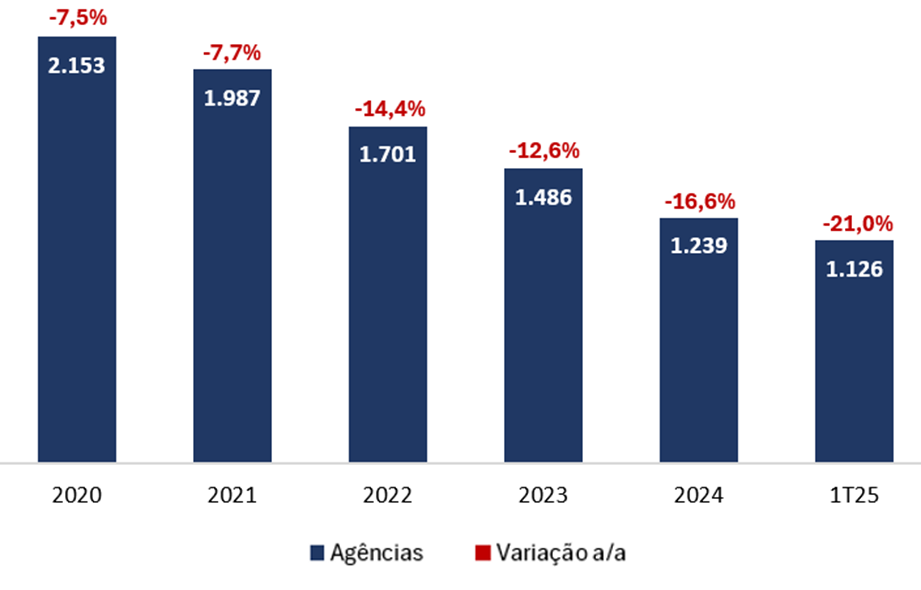

No front operacional, o Santander vem adotando uma estratégia agressiva de corte de custos, com metas claras de simplificação. O número de agências, que era de 2.200 há alguns anos, caiu para 1.126 no 1T25 e deve chegar a apenas “algumas centenas” nos próximos anos, segundo a gestão. A mesma lógica de enxugamento se aplica ao call center (com meta de reduzir a equipe pela metade em 2 a 3 anos) e à simplificação drástica do portfólio de produtos.

Na frente de crédito, apesar da melhora na rentabilidade, a expectativa é de que a carteira continue crescendo de forma moderada. O banco aprofunda também a estratégia de originação e venda ativa de carteiras — mecanismo ainda incipiente no Brasil, mas que o Santander pretende liderar como forma de liberar capital regulatório e gerar receitas com comissões.

Por fim, ganha força a hipótese de fechamento de capital. Com múltiplos descontados, apenas 10% de ações em circulação (free float) e forte geração de capital pelo Grupo Santander, o movimento seria viável financeiramente. A operação do México, fechada em 2023, serve de precedente, e o próprio CEO afirmou que não se surpreenderia com uma operação semelhante no Brasil.

Em síntese, o banco segue em uma jornada de racionalização e foco em retorno — mas o cenário à frente exige cautela, com riscos crescentes na qualidade da carteira, rentabilidade adiada e uma possível mudança na estrutura de capital.

Qualidade dos Ativos: Banco Espera Deterioração da Carteira em 2025, Mas Com Severidade Controlada

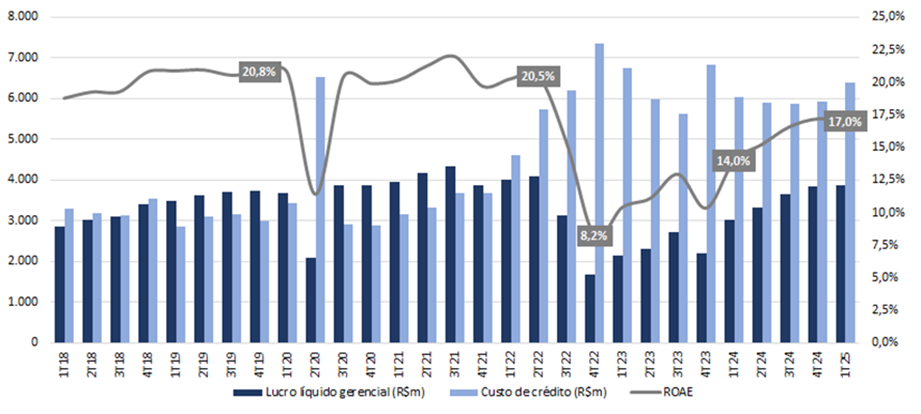

O Santander Brasil mantém uma postura cautelosa em relação ao ciclo de crédito, com atenção redobrada à inadimplência, que deve seguir uma trajetória de deterioração ao longo de 2025. O banco observou uma piora na qualidade das rolagens de crédito em relação a 2024, o que deve se refletir nos indicadores de inadimplência nos próximos trimestres — cenário alinhado à nossa visão setorial de que a inadimplência tende a se agravar este ano.

Apesar do diagnóstico de maior risco, o banco reforça que a situação atual é significativamente mais controlada do que em 2023, período marcado por estresse elevado no crédito massificado, especialmente em cartões.

A implementação da Resolução 4.966 (vigente desde janeiro de 2025), que substitui o modelo de perdas incorridas pelo de perdas esperadas, trouxe maior flexibilidade para o cronograma de write-offs. O Santander optou por uma postura mais conservadora, com aceleração nas baixas de crédito de difícil recuperação, visando limpar o balanço de forma prudente e antecipar provisões.

O banco já havia revisado sua abordagem de provisionamento após o ciclo crítico de 2023, marcado por um volume elevado de renegociações — muitas delas repetidas com os mesmos clientes. Em 2024, os critérios tornaram-se mais rígidos, priorizando acordos apenas mediante entrada efetiva de caixa, o que implica menor tolerância e maior antecipação de perdas.

Além disso, a revisão metodológica trouxe mais agilidade aos testes ex-post: processos que antes levavam meses agora podem ser testados e implementados em até um mês. Os testes são conduzidos após 30 e 60 dias da concessão do crédito, permitindo ajustes rápidos — em alguns casos, realizados até mesmo overnight.

ROE Sustentável de 20% é Meta de Longo Prazo

A busca por um ROE sustentável de 20% permanece no centro da estratégia do Santander Brasil. Atualmente, o banco já opera com um retorno em torno de 17%, e o CEO Mario Leão demonstrou maior convicção de que o patamar desejado poderá ser atingido de forma estrutural e consistente. Essa confiança vem da melhora do ROE marginal nas novas originações, que têm mostrado rentabilidade superior à média consolidada.

Entre os destaques positivos:

- O segmento de PMEs (SME) apresenta o maior ROE da instituição, com potencial de crescimento, dado o share ainda reduzido;

- As carteiras de alta renda e atacado já operam com ROE acima de 20%;

- A financeira também apresenta retorno próximo a 20%;

- Já o segmento massificado, especialmente o de baixa renda, segue com rentabilidade negativa, mas próxima ao ponto de equilíbrio (break-even).

Mario enfatizou que o banco não buscará saltos de curto prazo que possam comprometer a qualidade da carteira ou a sustentabilidade dos resultados. A jornada rumo ao ROE de 20% será gradual, com foco em eficiência e rentabilidade de longo prazo. Segundo a gestão, não se espera atingir esse nível de retorno nos próximos trimestres — e talvez nem em 2026, com o objetivo sendo mais factível a partir de 2027.

Lucro, ROAE e Custo de Crédito: Em Busca dos 20% de ROE, Mas Talvez Apenas em 2027

Grupo Santander: Forte Geração de Capital e Possível Fechamento de Capital no Brasil

O Grupo Santander (Espanha) mantém uma posição de capital robusta, com CET1 projetado em 13% até o final de 2025, o que amplia sua capacidade de realizar movimentos estratégicos relevantes. A CEO Ana Botín tem reiterado o foco de crescimento nas Américas, com ênfase nos Estados Unidos. Com elevada rentabilidade e excesso de capital, o grupo hoje possui mais flexibilidade para gerir suas subsidiárias, sem depender de aumento de capital via mercado — prática comum no passado.

O Grupo Santander operando ativamente na compra e venda de participações. Em 2023, o Grupo fechou o capital do Santander México. Um exemplo recente foi a redução da fatia no Santander Polônia para apenas 13%, após vender 49% do Santander Bank Polska e 50% da gestora de ativos Santander TFI ao Erste Group Bank (Áustria) por US$ 7,91 bilhões. Dado que a operação deixou de ser controlada, não surpreenderia uma venda completa dessa unidade. Com isso, Brasil e Chile permaneceriam como únicas subsidiárias listadas, além da holding na Espanha.

No Brasil, cresce a especulação sobre um possível fechamento de capital do Santander Brasil (SANB11), impulsionada por múltiplos atrativos:

- Valuation descontado: o Santander Brasil negocia a 8,5x P/E 2024, 7,3x P/E 2025e e 1,16x P/VP 2025e, abaixo dos múltiplos da holding;

- Potencial de geração de valor: o Santander Espanha negocia a 9,3x P/E 2024, 8,1x P/E 2025e e 1,05x P/VP 2025e, o que torna a transação acretiva em EPS;

- Baixo custo para o controlador: o free float representa apenas 10% do capital, o equivalente a R$ 11,2 bilhões (US$ 2,0 bilhões) — montante viável, dada a atual geração de capital do grupo.

Com as eleições presidenciais se aproximando em 2026, há expectativa de valorização das ações brasileiras, o que poderia motivar uma movimentação antecipada do controlador para evitar uma deterioração na relação de troca com minoritários. Cabe lembrar que estratégia semelhante foi adotada com sucesso no fechamento de capital do Santander México em 2023. Inclusive, o CEO Mario Leão comentou no encontro que não se surpreenderia caso o grupo optasse por fechar o capital do Santander Brasil.

Por outro lado, o Grupo Santander historicamente realiza aquisições internas quando os ativos estão descontados em função de um desempenho operacional mais fraco. Dado que o Santander Brasil vem apresentando bons resultados recentemente, esse tipo de movimento pareceria menos provável no curto prazo.

Custos: Simplificação e Enxugamento

A gestão do Santander reforçou sua mentalidade de disciplina de custos, com foco em crescer abaixo da inflação e, eventualmente, manter crescimento nominal zero — o que implica uma redução real de despesas ao longo do tempo.

Entre os principais vetores dessa estratégia de eficiência destacam-se:

- Fechamento de agências físicas: o banco já reduziu o número de lojas de 2.200 há uns 5 anos atrás para um pouco mais de 1.200 unidades ao final de 2024, com meta de chegar com menos de 1.000 unidades em 2025. A expectativa é que o processo continue, podendo levar o número a algumas centenas no médio prazo.

- Reestruturação do call center: o número atual de cerca de 10 mil colaboradores deve ser reduzido pela metade nos próximos 2 a 3 anos, refletindo o avanço da automação e digitalização no atendimento.

- Simplificação de produtos: o portfólio de cartões, que contava com cerca de 300 opções, será enxugado para um número entre 10 e 15, promovendo eficiência comercial e operacional.

- Enxugamento das estruturas centrais: há um movimento de simplificação organizacional, com foco nas áreas comerciais e redução das equipes corporativas e sedes administrativas.

Número de Agências: Em Queda Contínua

Crédito: Foco em Qualidade e Rentabilidade

O Santander Brasil segue priorizando qualidade sobre volume em sua estratégia de crédito. Apesar da melhora na rentabilidade, a expectativa é de que a carteira de crédito continue crescendo de forma moderada.

A instituição mantém como premissa uma originação com ROE marginal mínimo de 20%, mesmo diante de um ambiente marcado por maior concorrência e desaceleração econômica. Segundo Mario Leão, o banco aumentou significativamente sua agilidade nos ajustes de crédito, com revisões sistemáticas realizadas 30 e 60 dias após as novas concessões. Muitas vezes, as mudanças nas políticas de crédito podem ser implementadas “overnight”, conferindo à instituição maior flexibilidade para se adaptar rapidamente ao ciclo de crédito.

No segmento de baixa renda massificado — definido como clientes com renda inferior a R$ 4 mil e sem conta no banco —, o Santander adotou uma postura mais conservadora. Após os excessos observados no último ciclo de crédito, a instituição optou por reduzir a originação e revisar com cautela o custo de servir esse público, considerado pouco atrativo sob a ótica de rentabilidade.

Embora alguns concorrentes ainda estejam expandindo nesse segmento, o Santander mantém uma visão cautelosa, com estratégia focada em redução gradual da exposição e realização de testes pontuais mais restritivos, enquanto aguarda sinais mais claros de inflexão no ciclo de crédito.

Já o crédito para alta renda segue extremamente competitivo, com disputa acirrada por participação de mercado. O banco reconhece o cenário, mas prioriza rentabilidade, evitando movimentos que comprometam a qualidade da carteira.

PMEs: Segmento Prioritário na Originação

O crédito para pequenas e médias empresas (PMEs) segue como um dos principais vetores de crescimento do Santander Brasil, com destaque para o uso de linhas com garantias governamentais, que elevam a rentabilidade das operações com grande capacidade de cross-selling. O PME é o mais rentável entre todos os segmentos. O banco também tem ampliado a concessão via recebíveis da Getnet — que não entram no balanço do Santander Brasil — e, em alguns casos, alavancado fluxos de recebíveis por meio de crédito estruturado (“crédito fumaça”).

A reestruturação da operação de PMEs incluiu a criação de hubs comerciais com cerca de 3 mil profissionais, transferindo o time dedicado a esse segmento das agências tradicionais para estruturas próprias, mais ágeis e próximas aos bairros. A iniciativa reforça a estratégia de proximidade e atendimento especializado a empresas com faturamento de até R$ 10 milhões.

Venda Ativa de Carteiras: Novo Produto Pode Reduzir RWA e Gerar Receita de Fee

O Grupo também avança com a estratégia de originação e venda ativa de carteiras, especialmente na Espanha. A lógica é migrar de um modelo baseado em “armazenamento de crédito” para um modelo de “logística de crédito” — ou seja, girar mais rapidamente a carteira, reduzir consumo de capital (RWA), e monetizar via comissões (fees).

No Brasil, o Santander já testou a securitização sintética com venda de carteira ativa, e pretende escalar a estratégia, tornando-se pioneiro no país com esse tipo de estrutura recorrente de originação e venda de carteira.

Principais objetivos e benefícios da estratégia:

- Redução de RWA sem comprometer originação;

- Aumento da eficiência comercial com alívio no balanço;

- Geração de receitas de fee, principalmente em produtos com boa precificação e controle de provisão;

- Maior penetração em nichos anteriormente fora do apetite de risco — como o crédito automotivo, no qual o banco já acompanha cerca de 90% das cotações do mercado e seleciona apenas os melhores perfis (“o filé”). A estratégia, no entanto, pode ser ampliada com foco na originação ativa visando posterior venda da carteira.

Essa abordagem abre espaço para expansão do portfólio sem pressionar capital, permitindo o banco crescer com menor custo regulatório e maior recorrência de receitas.