Essa é mais uma edição do nosso relatório semanal do setor de Metais & Mineração, focado na China com capítulos de Macroeconomia, além de dados sobre Minério de Ferro e Aço. A série dessa semana compõe a sequência “Do macro ao micro”. Este relatório é referente à semana 2 do mês de Set. de 2025. Consideramos que esta série de relatórios será essencial para monitorar os fundamentos do setor que repercutem nas teses de investimento das empresas que cobrimos no setor (Vale, CMIN, Gerdau, CSN e Usiminas).

As estatísticas de comércio exterior referentes a Ago., divulgadas pelo NBS hoje (8 de Set.), reforçaram sinais de perda de dinamismo nas exportações chinesas, que somaram US$321,8b (-1,7% m/m; +4,4% a/a). Embora ainda tenha crescido vs. 2024, o ritmo está desacelerando, chegando a menor taxa de expansão em 6M, enquanto as importações alcançaram US$219,5b (-1,4% m/m; +1,8% a/a). Ambos os indicadores foram abaixo das expectativas do mercado. Como resultado, o superávit comercial atingiu US$102,3b (+4,1% m/m), permanecendo inferior tanto ao pico de Jun. quanto vs. o consenso. Adicionalmente, estamos testemunhando redução considerável no comércio bilateral China-EUA (exportações -33% a/a; importações -16% a/a), reflexo direto das tarifas impostas pela administração Trump. Por outro lado, julgamos que a China vem diversificando parceiros, com as exportações subindo em direção a UE (+10,4% a/a) e ASEAN (+22,5% a/a). Do lado das importações, o destaque vai para alta em commodities energéticas e soja, neutralizada por queda em semicondutores e metais industriais, refletindo a fragilidade estrutural da demanda doméstica para bens de consumo.

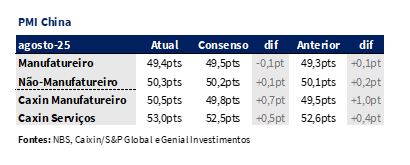

No campo da atividade econômica, ao longo da semana passada a S&P Global divulgou o PMI de Serviços da Caixin,quesubiu para 53pts (+0,4pts m/m), a maior expansão em 17M, impulsionado por novos pedidos (53,4pts; +0,8pts m/m) e sentimento para negócios (59,1pts). Já o PMI Composto da Caixin avançou para 51,9pts (+1,1pts m/m), máxima em 9M, refletindo tanto a força dos serviços quanto a retomada da manufatura privada para 50,5pts (+1,0pts m/m). Para nós, os dados voltam a reforçar a recuperação assimétrica da economia chinesa, com (i) resiliência no setor de serviços e segmentos de maior valor agregado, mas ainda limitada pela (ii) fraqueza estrutural do setor imobiliário e industrial, que por sua vez está sofrendo não só pela transição de uma economia focada em manufatura para uma centrada em serviços, como também pela pressão do comércio bilateral com os EUA, diante de um ambiente tarifário mais complexo. Apesar de uma trégua comercial em um período de negociação estendido por +90 dias e acordado em Ago., entre as duas economias, a perspectiva de deterioração permaneceu elevada.

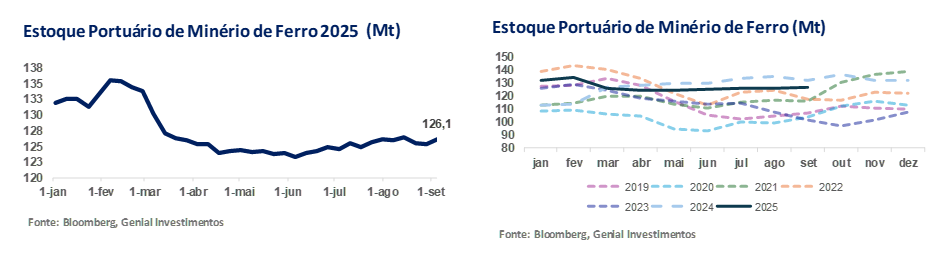

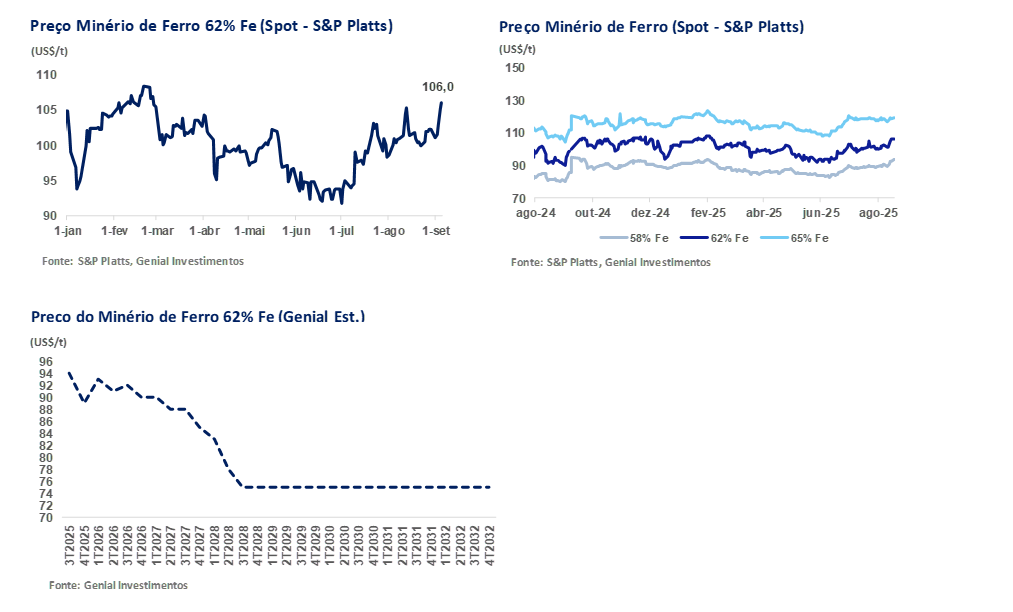

Olhando para os dados semanais que coletamos relacionados a minério de ferro, os estoques nos 45 principais portos chineses avançaram para 126,1Mt (+0,6% s/s), revertendo duas semanas de queda e permanecendo +12% acima da média 5A. Do lado da oferta, o movimento foi sustentado por embarques globais em aceleração (35,6Mt; +7,3% s/s), com fluxo mais intenso do Brasil (+23,5% s/s) e maior número de navios atracados (104 vs. 98 na semana anterior). Do lado da demanda, a produção diária de ferro-gusa caiu para 2,3Mt (-4,7% s/s), refletindo margens mais estreitas e restrições ambientais em Tangshan. O preço spot encerrou a semana em US$106/t (+4,9% s/s), sustentado por recomposição de estoques, expectativa de políticas industriais e ambiente especulativo, embora o viés estrutural siga limitado por excesso de oferta e demanda enfraquecida.

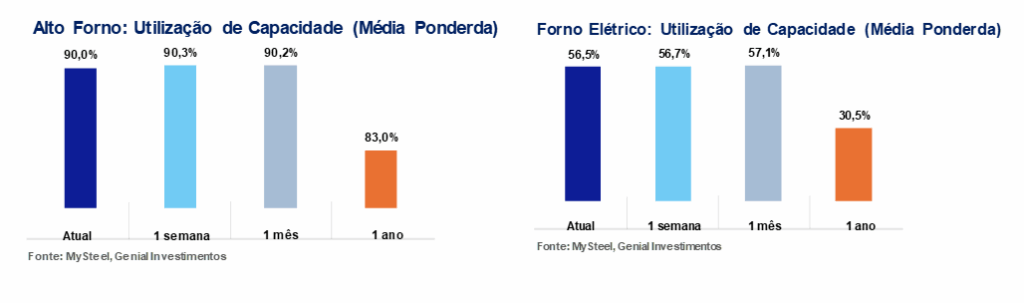

No aço, os estoques nos pátios das usinas monitoradas recuaram para 4,2Mt (-0,5% s/s), segunda semana consecutiva de queda, puxados pelo vergalhão (1,7Mt; -2,8% s/s), enquanto para aços planos (HRC, CRC, chapas grossas) mostraram elevação parcial. A produção de vergalhão avançou para 2,2Mt (+2,8% s/s), enquanto o HRC cedeu levemente para 3,3Mt (-0,2% s/s), refletindo ajustes regionais. Já a taxa de utilização dos Altos-fornos (BFs) caiu para 90,0% (-0,2p.p. s/s), em meio a cortes de até ~40% em Tangshan ligados a redução de poluição do ar para o desfile militar de 3 de Set., conforme já havíamos antecipado em relatórios anteriores. Ainda com o corte, o patamar segue próximo das máximas de 17M, sustentado por margens positivas em ~60% das usinas integradas, principalmente atrelados a contração no preço do carvão metalúrgico (-4,8% YTD, mesmo com alta de +3,5% m/m). Já os EAFsrecuaram marginalmente para 56,5% (-0,1p.p. s/s), pressionados por custos de sucata em ~US$230/t — considerado ainda um patamar alto para o mercado chinês — além de energia. Adicionalmente, vemos maior exposição aos EAFs relacionados a produção de aços longos, o leva a uma maior interferência da crise no mercado de casas ocasionando menor de demanda.

Principais Destaques:

(i) Exportações desaceleraram para US$321,8b (-1,7% s/s; +4,4% a/a), menor ritmo em 6M, abaixo do consenso BBG (-1,1p.p. vs. BBG); importações somaram US$219,5b (-1,4% s/s; +1,8% a/a), também aquém do esperado (-1,2p.p. vs. BBG). superávit atingiu +US$102,3b (+4,1% s/s), acumulando +US$785,3b no ano (+6,4% a/a); (ii) Exportações chinesas para os EUA caíram a US$47,3b (-33% a/a; -6,3% s/s) e importações a US$13,4b (-16% a/a; -4,0% s/s), refletindo impacto das sobretaxas de Trump; exportações à UE avançaram para US$46,8b (+10,4% a/a; +1,2% s/s) e ao Sudeste Asiático para +22,5% a/a, evidenciando diversificação de destinos; (iii) PMI Serviços Caixin avançou para 53pts (+0,4pts m/m; +0,5pts vs. BBG), maior expansão em 17M, puxado por novos pedidos (53,4pts; +0,8pts m/m) e expectativas de negócios (59,1pts); apesar de custos em alta (insumos em 53,2pts; +0,6pts m/m), repasse segue limitado (preços de venda 50,1pts); (iv) PMI Composto Caixin subiu para 51,9pts (+1,1pts m/m), máxima em 9M, sustentado pela força dos serviços e pela retomada da manufatura (50,5pts; +1,0pts m/m); divergência com o PMI oficial (49,4pts) mostra maior dinamismo em companhias privadas voltadas ao consumo doméstico; (v) Estoque de minério de ferro avançaram para 126,1Mt (+0,6% s/s; +12% vs. média 5A), interrompendo duas semanas de queda; oferta global acelerou para 35,6Mt (+7,3% s/s), com Brasil em 10,1Mt (+23,5% s/s) e Austrália em 18,9Mt (-2,6% s/s); produção de ferro-gusa recuou para 2,3Mt/dia (-4,7% s/s), reduzindo retiradas (2,8Mt/dia; -5,2% s/s); (vi) Preço spot 62% Fe avançou para US$106/t (+4,9% s/s), apoiado por retomada produtiva pós feriado, Work Plan 25–26E do MIIT e expectativa de corte de juros pelo FED; contudo, sustentação é majoritariamente especulativa; mantemos viés baixista no intervalo US$95–105/t; (vii) Estoque de aço caiu para 4,2Mt (-0,5% s/s), 2ª queda consecutiva; vergalhão recuou para 1,7Mt (-2,8% s/s), enquanto planos subiram: fio-máquina (+0,7% s/s), HRC (+1,0% s/s), CRC (+2,0% s/s) e chapas grossas (+0,8% s/s); (viii) Taxa de utilização BFs recuou para 90,0% (-0,2p.p. s/s), com produção de ferro-gusa em 2,3Mt/dia (-0,3% s/s); queda ligada a restrições ambientais em Tangshan (~40% de cortes) e manutenções; apesar disso, ~60% das usinas ainda operam com margens positivas; (ix) Taxa de utilização EAFs: recuou marginalmente para 56,5% (-0,1p.p. s/s), ainda +26p.p. a/a; custos elevados (sucata HMS 1 em ~US$230/t) e margens negativas (-US$14/t no vergalhão, por exemplo) seguem limitando recuperação estrutural.

Macroeconomia

Balança comercial: Exportações desaceleram e chagam a retrair m/m.

As estatísticas de comércio exterior da China divulgadas pelo NBS no início desta semana (08 de Set.) referentes a agosto reforçaram a percepção de perda de dinamismo das exportações no curto prazo. As exportações totalizaram US$321,8b (-1,7% m/m; -1,1p.p. vs. Consenso BBG), e não só recuaram vs. Jul, mas ainda que tenham crescido +4,4% a/a, o ritmo está desacelerando (-2,8p.p. m/m), configurando a menor taxa de expansão em 6M. Do lado das importações, a leitura foi de US$219,5b (-1,4% m/m), com um crescimento ainda mais modesto de +1,8% a/a (-2,3p.p. m/m) e abaixo do esperado pelo mercado (-1,2p.p. vs. Consenso BBG). Como resultado, o superávit da balança comercial atingiu US$102,3b(+4,1% m/m; +3,1% vs. BBG), levemente acima do observado em Jul. (US$98,2b), mas inferior ao patamar de Jun. (US$114,8b). Vale ressaltar também que, no acumulado de Jan-Ago/25, o saldo positivo atingiu +US$785,3b em bens (+6,4% a/a).

O recorte bilateral evidencia a pressão das tarifas impostas pelos EUA. Observamos que as exportações chinesas em direção aos EUA recuaram para US$47,3b (-33% a/a; -6,3% m/m), enquanto as importações vindas dos EUA caíram para US$13,4b(-16% a/a; -4,0% m/m). Nossa percepção é de que o desempenho refletiu diretamente o impacto das sobretaxas de implementadas pela administração Trump. Apesar de uma trégua comercial em um período de negociação estendido por +90 dias e acordado em Ago., entre as duas economias, a perspectiva de deterioração permaneceu elevada. Em contrapartida, as exportações para a UE avançaram para US$46,8b(+10,4% a/a; +1,2% m/m), ainda que as importações provenientes do bloco tenham registrado leve queda para US$22,8b(-0,4% m/m). Já para o Sudeste Asiático, houve expansão expressiva de +22,5% a/a, demonstrando a efetividade da estratégia de diversificação de destinos implementada pelo governo central chinês diante da volatilidade do comércio bilateral com os EUA.

Composição das importações e a fragilidade da demanda doméstica.

Pelo que apuramos, o breakdown das importações por produtos mostrou aumento das compras de commodities energéticas e soja, em movimento de recomposição de estoques estratégicos. Entretanto, esse avanço foi neutralizado pela contração em semicondutores e metais industriais, consistente com a desaceleração da atividade manufatureira e da construção civil. Avaliamos que o ajuste prolongado do setor imobiliário continua a pesar sobre o consumo das famílias e sobre a absorção de insumos básicos, limitando a capacidade de estímulo da economia doméstica.

Além disso, o comércio de commodities de terras raras voltou a ganhar atenção: as exportações atingiram US$55m (+34,1% m/m; -25,6% a/a). Apesar do crescimento no mês, o nível segue inferior ao de 2024. Importante dizer que o tema tem sido um ponto sensível nas negociações comerciais em um contexto de discussões tarifárias e parcerias estratégicas, já que a China domina o mercado global e chegou a restringir temporariamente licenças de exportação em Abr., gerando risco de paralisações industriais nos EUA e Europa, que necessitam dos insumos para produções de dispositivos de alta tecnologia, como smartphones, veículos elétricos, turbinas eólicas e equipamentos de defesa.

No agregado, os dados sugerem que, embora o setor externo siga contribuindo de forma relevante para o crescimento chinês, a tendência é de maior volatilidade, em função da escalada tarifária promovido pela administração Trump e do risco de novos desdobramentos no campo geopolítico. A resiliência das exportações para UE e ASEAN (sudeste asiático) dá algum fôlego a China, que busca atingir a meta de crescimento ~5% 25E sem recorrer a estímulos fiscais imediatos.

Caixin PMI Serviços: Aceleração sustentada por novos pedidos.

O PMI de Serviços medido pela Caixin, divulgado no dia 2 de Set. pela S&P Global, avançou para 53pts (+0,4pts m/m), vindo acima do que o mercado esperava (+0,5pts. vs. consenso BBG), sinalizando a expansão mais forte desde maio de 2023 (17M). A melhora foi puxada pelo subíndice de novos pedidos, que atingiu 53,4pts (+0,8pts m/m), refletindo recuperação da demanda doméstica e melhora marginal nas exportações de serviços, embora tenha um peso menor que o mesmo subíndice no PMI de manufatura. O subíndice de expectativas de negócios teve elevação para 59,1pts, reforçando confiança mais robusta das empresas ligadas ao setor de serviços para os próximos 12M.

Assim como comentamos sobre a melhora do sentimento de mercado da indústria na semana passada, o indicador em serviços também subiu, mostrando que os negócios acreditam em uma recuperação mais gradual da economia chinesa, principalmente através de (i) expectativas de um acordo comercial entre EUA e China — com o período de negociação estendido por 90 dias (em 11 de Ago.) — bem como (ii) elaboração do plano quinquenal pela Comissão Nacional de Desenvolvimento e Reforma (NDRC), a ser divulgado no próximo Politburo, que pode conter anúncios de novos estímulos para a economia, estão gradualmente arrefecendo o sentimento negativo que estávamos vendo anteriormente. Apesar da pressão de custos, com insumos em 53,2pts (+0,6pts m/m), a capacidade de repasse do setor de serviços permaneceu restrita, com o subíndice de preços de venda em 50,1pts, praticamente flat. Para nós, a leitura indica que os serviços seguem sendo o pilar mais resiliente da atividade chinesa, amortecendo a fraqueza estrutural do setor imobiliário e da indústria tradicional.

Caixin Composto PMI: Máxima em 9M puxado por serviços e manufatura.

O PMI Composto medido pela Caixin subiu para 51,9pts (+1,1pts m/m), maior patamar desde Nov. de 24. O resultado foi impulsionado pelo desempenho do setor de serviços, conforme comentamos acima, mas também pela volta da manufatura à zona de expansão — na semana passada publicamos que o PMI manufatureiro da Caixin avançou para 50,5pts (+1,0pts m/m), após 5M consecutivos abaixo de 50pts, localizado dentro da zona de contração. Esse movimento de melhora indica alívio marginal no ciclo industrial privado, principalmente via novos pedidos domésticos, embora os pedidos de exportação sigam em queda pelo quinto mês seguido.

A divergência com os dados oficiais do NBS permanece: enquanto o PMI manufatureiro oficial fechou agosto em 49,4pts (+0,1pts m/m), ainda na zona contração apo ficar abaixo de 50pts, o PMI privado aponta maior dinamismo em companhias privadas com foco em consumo doméstico e nichos de exportação. Para nós, o avanço do Composto PMI reforça a leitura de recuperação assimétrica, sustentada por serviços e segmentos de maior valor agregado, mas ainda vulnerável à fraqueza estrutural da demanda externa e à desaceleração do mercado imobiliário.

Minério de Ferro e Aço

Minério de Ferro: Estoques portuários voltam a subir s/s.

Observamos que os estoques de minério de ferro nos 45 principais portos chineses avançaram para 126,1Mt (+0,6% s/s), interrompendo duas semanas de queda e retornando próximos ao patamar do início de Ago. Apesar do ganho semanal, o acumulado do ano ainda aponta para uma retração de -4,4% YTD, expurgando de forma apenas parcial o excesso de oferta que vimos no ano passado. Dessa forma, os estoques permanecem +12% acima da média 5A. Ainda assim, conforme já conjecturamos em outros relatórios, é importante mencionar que a média histórica pode acabar ocultando as modificações que o setor de mineração vem atravessando. É notório que as majors de mineração (Vale, Rio Tinto, BHP) estão cada vez mais adotando estratégias de estocagem na China ao invés de nos portos de origem, o que facilita a posterior concentração ou blendagem sob demanda.

Do lado da oferta, embarques globais voltaram a acelerar, alcançando 35,6Mt (+7,3% s/s), sendo 81% deles oriundos de Austrália e Brasil (+5,1% s/s). Apuramos que a Austrália reduziu levemente seu carregamento para 18,9Mt(-2,6% s/s), com recuo destinado à China (15,3Mt; -10,9% s/s), enquanto o Brasilacelerou para 10,1Mt(+23,5% s/s), trazendo um aumento líquido para o cálculo de oferta. O maior fluxo de chegada sustentou a ampliação de navios atracados nos portos chineses (104 vs. 98 na semana anterior). No campo da demanda, observamos deterioração marginal: a produção média de ferro-gusa recuou para 2,3Mt/dia (-4,7% s/s), refletindo margens mais estreitas e cortes coordenados de produção por parte das usinas diante de restrições ambientais para o desfile militar de 3 de Set. (comentado ao longo do relatório). Tão logo, o ritmo de retirada de médio de minério de ferro do empilhamento portuário recuou para 2,8Mt/dia(-5,2% s/s). Para nós, esses fatores contribuíram para acúmulo de estoques nos portos, ainda que os estoques internos das usinas tenham registrado queda semanal (89,4Mt; -0,7% s/s), sinalizando sinal de postura cautelosa e operação em regime just-in-time. Nos parece que o recente repique de preços observado no final de Ago. esteve mais associado a fatores de sentimento (declarações sobre negociações EUA-China) do que a mudanças mais materiais no balanço entre oferta vs. demanda.

Minério de Ferro: Preços retomam fôlego e encerram semana em alta.

Olhando para preços, a referência 62% Fe no mercado spot avançou para US$106/t (+4,9% s/s), consolidando uma retomada após iniciar a semana em patamares mais baixos (~US$101/t), refletindo maior apetite especulativo e expectativas de reposição de estoques pós feriado chinês de 3 de Set. (national military parade). A sustentação da alta decorreu de múltiplos fatores: (i) suavização de descontos em finos médios e pellet feed, com destaque para cargas da BHP que seguiram negociadas com firme valorização; (ii) rumores de novas políticas de “anti-involution” em nove setores e a divulgação do Work Plan 25–26E pelo Ministério da Indústria e Tecnologia da Informação (MIIT), reforçando apoio ao setor de aço; (iii) expectativa de cortes de juros pelo FED, que fortaleceu o apetite por risco em commodities metálicas; além de (iv) um ambiente de restrições ambientais temporárias em Tangshan(31 de Ago–3 de Set), que limitou a oferta local e ampliou temporariamente a busca por minério de ferro de maior qualidade.

Apesar desse fôlego, destacamos que natureza da alta foi majoritariamente especulativa. Avaliamos que a demanda física permanece bastante heterogênea, com o mercado spot oscilando diariamente — 1 de Set marcado por uma maior escassez de recursos negociáveis; 2 de Set por recomposição pontual, chegando a 3–4 de Set com estreitamento de descontos em pellet feed e divergências em PBF. Já em 5 de Set testemunhamos uma precificação mais aceitável em grades mais comuns (62-63% Fe), sustentado por expectativas para o pós-feriado, quando as usinas que sofreram redução voltarão a produzir. No agregado, avaliamos que a resiliência dos preços reflete mais o sentimento de curto prazo do que uma mudança de fundamentos. A retomada da oferta sazonal no eixo Austrália-Brasil, somada à fraqueza persistente da demanda doméstica chinesa, deve manter um viés predominantemente bearish. Mantemos a visão de preços oscilando no intervalo US$95–105/t até o final do ano.

Aço: Estoques de aço recuam; composição com sinais mistos.

Na semana passada, os estoques combinados dos cinco principais produtos monitorados nas usinas chinesas cederam para 4,2Mt (-0,5% s/s), marcando a 2° semana consecutiva de ajuste após o pico observado em 15 de Ago. O movimento foi puxado principalmente pelo recuo no vergalhão (1,7Mt; -2,8% s/s), enquanto os demais produtos registraram recomposição parcial: (i) fio-máquina (481Kt; +0,7% s/s), (ii) HRC (797Kt; +1,0% s/s), (iii) CRC (395Kt; +2,0% s/s) e (iv) chapas grossas (846Kt; +0,8% s/s). A leitura parece reforçar a heterogeneidade entre os segmentos de aços planos e longos: enquanto a retomada de produção de vergalhão se traduziu em maior absorção no consumo final, os aços planos seguiram pressionados pela demanda doméstica fraca e por ajustes em Tangshan ligados às restrições ambientais pré-desfile militar (31de Ago–03 de Set), conforme já havíamos comentado nos últimos relatórios.

Do lado da oferta, os dados indicaram que a produção de vergalhão das 137 usinas monitoradas avançou para 2,2Mt (+2,8% s/s), refletindo maior utilização de capacidade à 48,4% (+1,3p.p. s/s). Já no caso do HRC, a produção recuou levemente para 3,3Mt (-0,2% s/s), em função da antecipação de cortes obrigatórios em laminadores em regiões produtoras no norte da China. Acreditamos que a divergência entre estoques e a produção indica que parte da recomposição dos aços planos ocorreu por ajuste de vendas mais fracas, enquanto a queda nos estoques de vergalhão foi sustentada por melhor absorção do mercado de construção, especialmente o de infraestrutura. Em síntese, embora o recuo agregado dos estoques sinalize alguma tração marginal de demanda, o quadro estrutural segue desafiador: Altos-fornos (BFs)ainda operam a~90%de taxa de utilização, sustentando oferta robusta, enquanto o mercado imobiliário permanece deprimido. Esse desbalanceamento continua a pressionar margens de distribuidores e reforça o viés baixista para os preços spot no curto prazo, a menos que cortes adicionais de capacidade sejam implementados de forma mais ampla – expectativa de corte de 30-90Mt nos próximos 12M.

Aço: Taxa de utilização dos BFs recua em meio às restrições ambientais.

Contatamos que a taxa de utilização média dos altos-fornos (BFs) das 247 usinas monitoradas recuou para 90,0% (-0,2p.p. s/s), enquanto a produção diária de ferro-gusa caiu para 2,3Mt/dia (-0,3% s/s). A variação modesta reflete, sobretudo, (i) as restrições ambientais em Tangshan, onde autoridades locais em consonância com o governo central, determinaram cortes temporários de até ~40% da capacidade para reduzir emissões antes do desfile militar de 3 de Set, de forma a reduzir a poluição do ar durante o evento. Pelo que pudemos observar, a restrição na produção teve efeitos nas duas semanas anteriores, onde em uma delas as usinas aceleraram a produção para formaram mais estoques, e em outra já começaram a desligar os Altos-fornos. Além disso, a redução na taxa de utilização parece também estar ligada a (ii) preponderância de algumas usinas em realizar manutenções, após duas semanas consecutivas de aumento de volumes.

Apesar da leve queda, o patamar atual segue próximo das máximas em 17M, evidenciando resiliência operacional vis a vis que ~60% de grande parte das usinas integradas ainda opera com margens positivas. No entanto, ressaltamos que pressões seguem no radar: a sobrecapacidade da indústria e a necessidade de cortes de 30–90Mt na produção nos próximos 12M para cumprimento das metas ambientais devem limitar o espaço para manutenção dessa taxa de utilização no médio prazo.

Aço: Taxa de utilização dos EAFs recua, refletindo custos e demanda limitada.

Já a taxa de utilização média dos fornos elétricos a arco (EAFs) recuou para 56,5% (-0,1p.p. s/s), mantendo-se próxima do intervalo observado desde julho (55–57%). No comparativo anual, o indicador mostra ainda recuperação expressiva de +26p.p. a/a vs. 30,5% registrados em Ago. de 2024, refletindo o reequilíbrio após cortes agressivos feitos no ano passado. O leve recuo semanal se explica por (i) perdas médias de ~US$14/t na venda de aço – preço do vergalhão em ~US$465/t; (ii) custo ainda elevado da sucata HMS 1 em ~US$230/t, alto vs. ambiente de margens negativas.

Além disso, estamos testemunhando (iii) uma demanda pouco tracionada, ao passo que a produção diária de ferro-gusa nos BFs caiu apenas levemente para 2,3Mt/dia, limitando espaço para os EAFs em um mercado ainda saturado de volume de aço. Estruturalmente, reforçamos que os EAFs representam 10–12% do mix nacional, abaixo da meta de 15% 25E e distantes da média global de 30%. Enquanto os BFs seguem com utilização de ~90% e margens positivas, os EAFs permanecem pressionados por custos de energia e sucata. Nesse cenário, a atual lateralização da utilização deve ser lida como equilíbrio frágil entre viabilidade econômica e e sem restrição de oferta para expurgar o excesso de aço e melhorar margens, que seguem apenas dependentes dos preços de insumos para ganhar alguma elasticidade, o que não indica recuperação consistente.