Essa é mais uma edição do nosso relatório semanal do setor de Metais & Mineração, focado nos capítulos de Macroeconomia na China e dados de Minério de Ferro e Aço. A série dessa semana compõe a sequência “Do macro ao micro”. Este relatório é referente à semana 2 do mês de junho de 2025.

Neste relatório comentamos sobre (i) os movimentos de antecipação das tarifas, que implicaram no aumento de exportações chinesas em março, acabaram perdendo o fôlego em maio, refletindo os efeitos das novas tarifas dos EUA. (ii) O redirecionamento parcial de fluxo comercial para UE e ASEAN amenizou o impacto, mas não impediu a desaceleração acima do esperado pelo consenso. Além disso, ponderamos sobre outros dados macroeconômicos divulgados na semana, como (iii) CPI e PPI, indicando um ambiente ainda deflacionário na China. Do lado de minério de ferro, a (iv) pilha de estoque nosportos caiu levemente, diante da menor chegada de cargas e demanda doméstica das usinas ainda enfraquecida. A (v) taxa de utilização dos Altos-fornos permaneceu basicamente estável (acima de 90%).

Essa série de relatórios tem como objetivo atualizar investidores sobre os principais dados macroeconômicos da China, diante da sua forte correlação com o setor de Metais & Mineração. As dinâmicas de mercado na China afetam diretamente as mineradoras, como também indiretamente as usinas de aço no Brasil. Portanto, acreditamos que é necessário analisar o macro, sem perder o foco no micro. Julgamos que essa série de relatórios será essencial para acompanhar os fundamentos setoriais que reverberam nas teses de investimento das companhias que cobrimos no setor (Vale, CMIN, Gerdau, CSN e Usiminas).

Principais Destaques:

(i) CPI segue em deflação: -0,2% m/m e -0,1% a/a, puxado por alimentos e combustíveis. Núcleo estável e serviços aquecidos (+4,6% m/m); (ii) PPI em retração acentuada: -0,4% m/m e -3,3% a/a, refletindo demanda industrial fraca; (iii) Exportações frustram consenso: +4,8% a/a (-1,2p.p. vs. consenso BBG), com forte queda para EUA (-35%) e arrefecimento dos movimentos de front-loading. Avanços para UE e ASEAN não compensaram; (iv) Importações recuam -3,4% a/a: queda puxada por insumos industriais e estoques altos de carvão. Menor nível de entrada de minério de ferro e cobre confirma retração industrial; (v) Superávit comercial: +US$103,2b (+7,3% a/a), com recuo mais intenso das importações sustentando saldo positivo; (vi) Minério 62% Fe com queda nos estoques por ajuste logístico: portos registraram 123,4Mt (-0,5% s/s), menor chegada de cargas e demanda doméstica das usinas ainda enfraquecida; (vii) Preço da referência 62% Fe em queda: US$94,8/t(-1,3% s/s), com usinas priorizando blends mais baratos e fazendo pressão na curva de qualidade média; (viii) Estoque de aço no pátio das usinas cai marginalmente: 4,3Mt (-0,1% s/s), com desestocagem desacelerando devido à demanda doméstica fraca. Exportações evitaram acúmulo maior, mas recuaram -4,2% m/m em mai/25; (ix) Riscos crescentes nas exportações de aço: novas tarifas dos EUA (+50% sob aço bruto), medidas anti-dumping na Coreia do Sul contra o aço chinês e Vietnã também com salvaguardas sinalizam desafio crescente para escoamento externo. Produtos como HRC e CRC voltaram a acumular estoque (+1,8% s/s e +2,6% s/s, respectivamente); (x) Altos-fornos com taxa de utilização basicamente estável em 90,7% (-0,04p.p. s/s), com manutenções no Norte sendo compensadas por retomadas no Sudeste; (xi) EAFs voltam a reduzir operação, com a taxa de utilização caindo para 58,7% (-0,3p.p. s/s), refletindo margens comprimidas, alto custo da sucata (~¥2.350/t) e tarifas energéticas.

Macroeconomia

CPI: Continuidade de ambiente deflacionário.

Os dados de inflação da China referentes a mai/25 – divulgados pelo NBS essa semana – confirmaram a persistência de um ambiente desinflacionário no país. O índice de preços ao consumidor (CPI) registrou queda de -0,2% m/m e -0,1% a/a, pressionado principalmente pela retração nos preços de combustíveis — com destaque para os preços da gasolina, que recuaram -3,8% m/m. Também contribuíram para o arrefecimento os preços de alimentos, que caíram -0,2% m/m e -0,4% a/a.

Em sentido oposto, o setor de serviços mostrou sinais de reativação com o aumento de +4,6% m/m nas tarifas de hospedagem, impulsionado pelo aumento da mobilidade durante o feriado do Dia do Trabalho — o maior avanço mensal para o mês em uma década. A inflação subjacente, que exclui alimentos e energia, permaneceu estável no mês e acumula alta de +0,6% a/a. No acumulado de Jan–Mai/25, o CPI ficou basicamente lateralizando, apresentando variação de -0,1% a/a.

PPI China: Retração refletindo fragilidade da demanda industrial doméstica.

No atacado, o índice de preços ao produtor (PPI) aprofundou sua trajetória negativa, com queda de -0,4% m/m e -3,3% a/a, refletindo o enfraquecimento dos preços globais de energia e a fragilidade da demanda industrial doméstica. Destaque para o recuo nos preços de petróleo e gás (-5,6% m/m; -17,3% a/a), carvão(-3,0% m/m; -18,2% a/a) e produtos siderúrgicos (-1,0% m/m; -10,2% a/a), evidenciando sobreoferta e pressão de margem em setores intensivos em commodities.

Avaliamos que, como o setor industrial não está conseguindo performar no mercado doméstico, há uma pressão deflacionária na cadeia produtiva, reduzindo a demanda apor insumos de bens duráveis, impactando os preços de commodities. No acumulado de Jan–Mai/25, o PPI recuou -2,6% a/a, reforçando o desafio da política econômica chinesa em restaurar a dinâmica de preços em meio à desaceleração do consumo e da indústria.

Exportações: Aquém do esperado justificado pelo movimento de front-loading.

Segundo dados divulgados pelo NBS no início desta semana, as exportações chinesas em maio cresceram +4,8% a/a (-3,3p.p. m/m; -1,2p.p. vs. consenso BBG), indicando (i) represamento vs. Mai/24, (ii) desaceleração no ritmo de crescimento das exportações (+4,8% a/a vs. +8,1% a/a em abril), além de ter sido (iii) um resultado aquém do precificado pelo mercado. Entendemos que este diagnóstico é reflexo de um ambiente externo desafiador, marcado pela intensificação das barreiras comerciais de EUA-China no mês de Mai/25 – em que a administração Trump implementou alíquota de importação de +50% sobre produtos chineses sob acusação de descumprimento das tratativas do acordo de Genebra, quando havia a assunção de tarifas de 10% (reduzindo os 145%) durante 90 dias para período de negociações.

A expressiva queda na exportação para o mercado norte-americano (-35% a/a) evidencia tais efeitos, uma vez que parte dos embarques foi adiantada já em mar/25 – quando as exportações avançaram +12% a/a – por meio do movimento de front-loading justificado pela expectativa de ampliação de novas tarifas. Além disso, o governo chinês tem redirecionado parte do fluxo para UE (+12% a/a) e a ASEAN (+14,8% a/a), mas, estes ganhos não foram o suficiente para compensar a lacuna deixada pelo esfriamento da relação bilateral EUA-China.

Importações: Recuo mais intenso do que o antecipado.

Segundo dados divulgados pelo NBS no início desta semana, as importações recuaram -3,4% a/a (-3.2p.p. a/a; -2.5p.p. vs. consenso BBG). No cenário interno, acreditamos que a retração é explicada pela desaceleração da atividade manufatureira refletida sobre o PPI de mai/25 (-3,3% a/a). Isto se mostra mais evidente ao passo que houve recuo na entrada de commodities – minério de ferro 62% Fe e cobre, por exemplo – até mai/25 indicando menor apetite por insumos industriais.

Ademais, o acúmulo de estoques de carvão metalúrgico até jun/25 (+12% a/a) justifica a menor necessidade de concretizar novas transações no mercado seaborne no curto prazo. Já no campo externo, o avanço das tarifas impostas pela administração Trump aos produtos chineses refletiram em uma aversão às negociações para com parceiros externos, enfraquecendo o fluxo de importações. Como resultado, a balança comercial chinesa, segundo o NBS, registrou superávit de +US$103,2b (+7,3% a/a; +2,1% vs. consenso BBG). Ou seja, a intensidade do recuo da importação compensou – para efeitos de balança comercial – as exportações abaixo do consenso.

Minério de Ferro e Aço

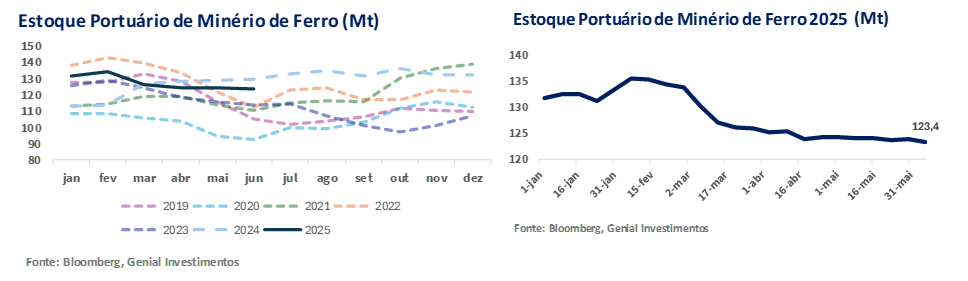

Minério de Ferro: Estoques portuários reduzem por menor volume embarcado.

Os estoques de minério de ferro nos 45 principais portos chineses recuaram para 123,4Mt (-0,5% s/s), acumulando queda de -6,4% YTD. Embora haja uma redução em relação ao início do ano, o momento atual compõe o nível de estoque mais esticado nos últimos 5 anos, com exceção justamente de 2024. Acreditamos que a redução tenha sido impulsionada pela (i) queda nas chegadas de carga aos portos, que atingiram 21,5Mt na semana, menor nível semanal (em um range de 15 meses), refletindo tanto atrasos logísticos quanto a menor disposição das usinas em renovar estoques.

As importações de minério de ferro ao longo de mai/25 caíram para 98,1Mt (-4,9% m/m) refletindo principalmente o encarecimento do insumo em abril (+3,5% vs. março), reduzindo o ímpeto dos compradores diante de uma demanda doméstica ainda tímida, o que por sua vez levou a uma contratação dos despachos em maio. Em outras palavras, os volumes importados foram impactados por preços mais elevados em abril, quando o contrato futuro de junho – negociado na época em Cingapura chegou a superar US$101/t – veio a arrefecer o apetite de compra por parte das usinas chinesas. Além disso, a expectativa de estímulos econômicos do governo central ainda não se concretizou de forma contundente, gerando incertezas que limitaram a recomposição de estoques pelas usinas.

Em suma, entendemos que a leve queda nos estoques portuários seja mais reflexo de um ajuste de oferta e logística do que uma retomada efetiva da demanda. Em um contexto ainda frágil para o consumo interno, o ritmo de reposição deve seguir contido, o que pode sustentar os preços spot no curto prazo, mas não altera a perspectiva cautelosa para o 2S25.

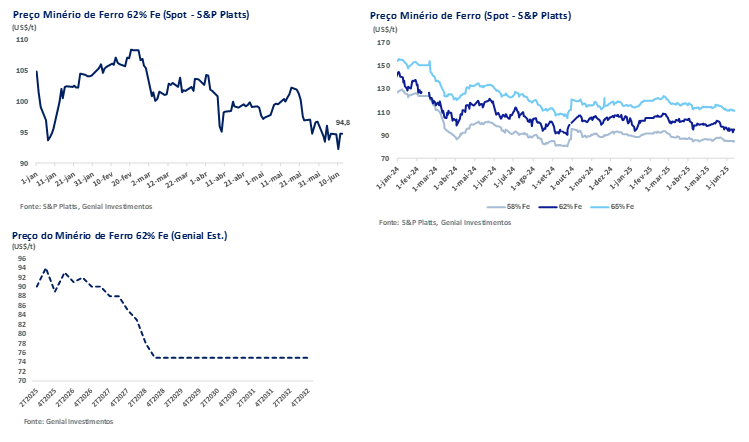

Minério de Ferro: Preços recuam em meio à ausência de novos gatilhos.

A referência 62% Fe encerrou a semana cotado a US$94,8/t (-1,3% s/s), marcando o menor nível desde o fim de fev/25 e reforçando a tendência de acomodação abaixo da faixa dos US$100/t. Acreditamos que o movimento reflete a conjugação de (i) demanda final enfraquecida; (ii) oferta internacional abundante e (iii) cautela nos mercados futuros, em meio à ausência de novos gatilhos macroeconômicos.

Do lado da demanda, a fraqueza da atividade industrial chinesa se acentuou após a divulgação de dados macro negativos — como o PPI em -3,3% a/a e o CPI em -0,1% a/a —, reduzindo a tração do setor manufatureiro e inibindo novas rodadas de reposição de minério pelas usinas. Em paralelo, os embarques de minério da Austrália e Brasil somaram +29,2Mt na semana, maior volume desde dez/24, ampliando a pressão sobre os portos chineses e reduzindo o apetite por novas compras spot. Além disso, com margens metálicas comprimidas, muitas siderúrgicas têm priorizado blends de menor qualidade para diluir custos (~58% Fe), o que reduziu temporariamente a procura pelo minério de referência 62% Fe. Dessa forma, a correção dos preços reforça o cenário de acomodação em ~US$90–95/t, com viés baixista enquanto não houver melhora na demanda real ou cortes relevantes na oferta seaborne.

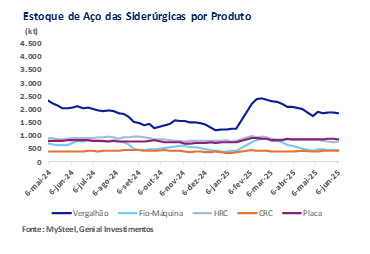

Aço: Total de estoques no pátio das usinas em queda marginal.

Segundo os dados das usinas que monitoramos, observamos que os estoques de aço no pátio das usinas recuaram para 4,33Mt (-0,1% s/s) na semana. A continuidade do movimento de desestocagem foi marginal e bem inferior à da semana anterior (-1,1% s/s), refletindo um equilíbrio tênue entre (i) fluxos de saída via exportação e (ii) obstáculos crescentes do lado da demanda doméstica. A principal força por trás da leve redução semanal foram as exportações de aço bruto ainda robustas, que continuaram a absorver volumes relevantes da produção excedente.

Após atingirem 9,6Mt no acumulado de abr/25, os embarques chineses de produtos siderúrgicos somaram 9,2Mt em mai/25 (-4,2% m/m), segundo a Administração Geral das Alfândegas (AGA). Produtos planos como HRC e chapas médias representaram ~60% do total exportado, com destinos concentrados no Sudeste Asiático e África, o que ajudou a evitar novo acúmulo nos pátios das usinas. Por outro lado, a demanda interna apresentou forte retração, especialmente nos segmentos ligados à construção. Dados da Associação Chinesa do Ferro e do Aço (CISA) apontam queda de -2,4% s/s na atividade do setor, com destaque para a redução de -3,1% s/s no consumo de vergalhões pelas construtoras. Condições climáticas adversas com a entrada do verão (Jun-Ago) — como chuvas intensas e umidade elevada em regiões como Guangxi e Guangdong, onde as temperaturas superaram +30 °C — comprometeram o ritmo das obras e limitaram a mobilidade em canteiro.

Somado a isso, a produção manteve-se elevada, restringindo o potencial de alívio mais significativo nos estoques. A produção semanal das usinas monitoradas atingiu 9,2Mt (-0,3% s/s), com taxas de utilização ~86%, sustentadas por margens metálicas ainda positivas. Usinas como Baowu e Shougang indicaram apenas ajustes pontuais em seus cronogramas de jun/25, priorizando contratos de exportação.

Aço: Sinais de alerta, algumas categorias avançam estoques.

Ainda que o canal externo siga atuando como válvula de escape, entendemos que sinais de alerta se acumulam. Novas barreiras comerciais — como (i) as tarifas de +50% dos EUA sobre aço plano (+25% validos a partir de 4 de junho + 25% da seção 232 sem exceções); (ii) o movimento de antidumping da Coreia do Sul se protegendo contra o aumento da penetração do aço chines, diante uma tarifa de +9,5% sobre HRC e (iii) as salvaguardas anunciadas pelo Vietnã — indicam que a sustentabilidade desse escoamento é incerta, elevando o risco de recomposição de estoques no mercado doméstico no 2S25.

O movimento, portanto, reflete um momento de transição sazonal, com impulso de vendas mais fraco após o pico da primavera e postura cautelosa dos distribuidores diante da baixa previsibilidade da demanda de verão. A redução líquida dos estoques foi de apenas 4Kt na semana (vs. 48Kt anteriormente) — um sinal claro de perda de tração. No recorte por produto (i) Vergalhão indicouretração de -0,9% s/s, atingindo 1,9Mt, em linha com a desaceleração da construção civil; (ii) Fio-máquina atingiuqueda de -0,8% s/s, totalizando 433Kt, também impactado por menor atividade industrial e clima desfavorável; (iii) Bobinas a quente (HRC) viu um aumento de +1,8% s/s, para 764Kt, sinalizando acúmulo diante da desaceleração nas exportações;(iv) Bobinas a frio (CRC) também obteve aceleração +2,6% s/s, alcançando 426Kt, pressionadas pela manutenção da produção e (v) Chapas médias (Plate) retraiu -0,8% s/s, somando 857Kt, com leve alívio concentrado nas regiões com maior escoamento externo.

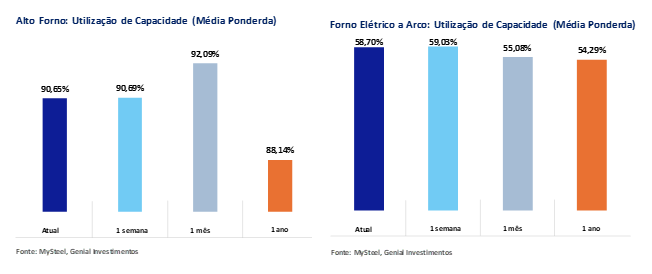

Aço: Taxa de utilização dos Altos-fornos ficou praticamente estável s/s.

A produção de aço nas usinas integradas operando via Altos-fornos (BF) manteve-se praticamente estável, com a taxa média de utilização de capacidade entre 247 usinas monitoradas ficando basicamente estável em 90,7% (-0,04p.p. s/s). O nível permanece elevado (acima de 90%), mas reflete um ambiente de equilíbrio técnico-operacional, marcado pela compensação entre novas paradas e reativações estratégicas. Esse comportamento estável é resultado de duas forças em direções opostas. Por um lado, algumas usinas, especialmente no norte do país, iniciaram manutenções programadas – acreditamos ser um indicativo de baixo nível de orderbook.

Províncias como Hebei e Shandong, com alta densidade industrial, concentraram essas paradas, o que provocou uma redução localizada da produção, visível na leve queda da produção diária de gusa (-0,05% s/s). Por outro lado, usinas que haviam entrado em manutenção parcial em mai/25 retomaram suas operações com capacidade plena, principalmente nas regiões leste e sudeste (Jiangsu e Zhejiang), favorecidas por spreads metálicos ainda positivos — entre ¥200–250/t (~US$36-45/t). Essa reativação parcial contribuiu para compensar o impacto das novas paradas e sustentou o patamar agregado de produção.

A estabilidade da taxa de utilização sugere que o sistema de produção por BF segue resiliente no curto prazo, com elasticidade operacional que permite acomodar ajustes sem grandes perdas de volume. Essa resiliência, contudo, ocorre em um contexto de (i) demanda doméstica fracae (ii) incerteza no canal externo, o que pode implicar em pressão adicional sobre os estoques e sobre os preços do aço bruto no mercado doméstico. A manutenção do ritmo de produção dos BFs, mesmo com sinais claros de desaquecimento na atividade downstream e risco de queda nas exportações no 2S25, reforça o risco de saturação da oferta.

Dada a rigidez técnica desse tipo de rota, é possível que a produção permaneça acima do nível ideal frente à demanda — mesmo com os cortes de produção de aço bruto de -30Mt Genial Est. – o que tende (iii) a ampliar a competição internacional e (iv) aumentar o risco de deslocamento da oferta para mercados externos, sobretudo via semiacabados e produtos planos.

Aço: Taxa de utilização de EAF cai.

Nessa semana a taxa de utilização dos fornos elétricos a arco (EAF) recuou para 58,7% (-0,3p.p. s/s), interrompendo o ciclo de recuperação observado ao longo de maio. Ainda assim, o nível atual permanece +4,4p.p. vs. 2024, refletindo a tentativa recente de reativação por parte de algumas mini-mills. O movimento de queda da última semana, no entanto, reforça a vulnerabilidade estrutural desse modelo produtivo diante da compressão nas margens e do ambiente de demanda fragilizado, especialmente para o setor de construção civil, que geralmente demanda mais aço via EAF.

A retração operacional dos EAFs reflete uma combinação de fatores adversos. (i) as margens industriais tornaram-se inviáveis em diversas usinas, com o spread metálico para produtos longos recuando para ¥20–50/t (~US$4-9/t), valor insuficiente para cobrir custos variáveis em plantas com menor eficiência. Como resultado, apuramos que várias usinas suspenderam parcial ou totalmente suas operações, em tentativa de evitar perdas diretas. Além disso, o (ii) custo da sucata ferrosa — principal insumo da rota EAF — manteve-se em um patamar elevado (+3,5% YTD), girando em torno de ¥2.350/t (~US$324/t) no leste da China. Como a sucata representa ~77% do COGS, a combinação entre escassez na oferta doméstica e menor volume de importação agravou o descompasso entre custo de produção e viabilidade de venda do aço.

Outro fator relevante foi (iii) o impacto das tarifas energéticas industriais, que seguem pressionando o custo variável das usinas EAF, especialmente em províncias costeiras como Zhejiang e Jiangsu. Algumas usinas optaram por reduções táticas de turnos e paralisações diurnas, como forma de mitigar perdas adicionais.

Por fim, (iv) avaliamos que o ambiente de demanda segue enfraquecido, com influência negativa das chuvas sobre os canteiros de obras diante do início de período de verão (Jun-Ago) e o baixo apetite de recomposição por parte dos distribuidores. A ausência de impulso novo no setor de construção residencial e o patamar ainda elevado dos estoques no canal limitam qualquer expectativa de recuperação sustentada da produção no curto prazo. Apesar de representar uma fatia menor da oferta total — ~10% da produção chinesa, acreditamos que a queda recente nas taxas de utilização dos EAFs evidencia o grau de sensibilidade desse modelo produtivo às oscilações marginais de rentabilidade.