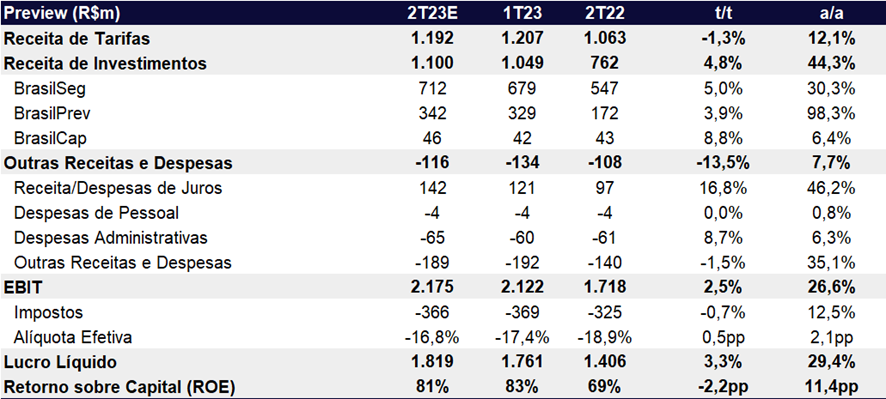

A BB Seguridade reporta o resultado do 2T23 no dia 07/ago antes da abertura de mercado. Neste trimestre contamos com os dados divulgados pela Susep (órgão regulador de seguros) de abril e maio das linhas Brasil Seg, Prev e Cap. Portanto, ainda sem a visão completa do trimestre como aconteceu em resultados anteriores.

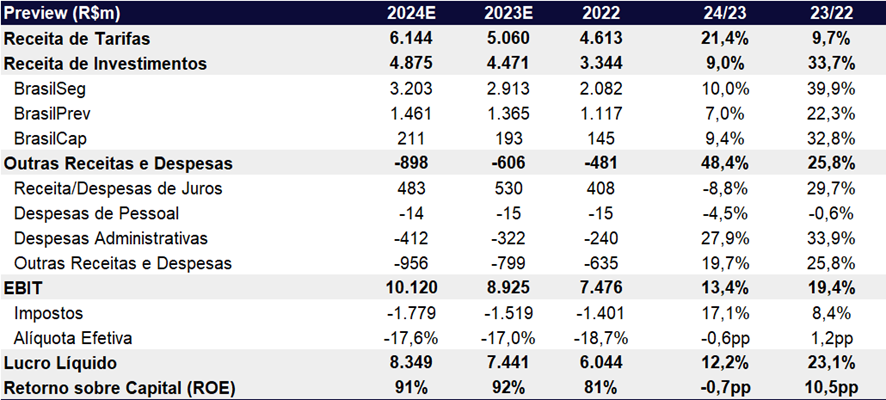

Para o 2T23, esperamos que a companhia continue com o bom ritmo de crescimento de lucro líquido, com um total projetado de R$ 1,82b (+3,3% t/t e +29,4% a/a). O trimestre deve ser marcado por: (i) uma diminuição relevante do crescimento a/a de prêmios emitidos, puxado pelo rural e vida, mas com forte crescimento de prêmios ganhos devido ao reconhecimento de vendas passadas; e (ii) resultados financeiros robustos, impulsionado pela alta Selic e deflação do IGP-M, que reduz o passivo do segmento previdenciário.

Para o ano, esperamos que a Brasil Seg seguirá com uma melhora da sinistralidade e que os prêmios emitidos se recuperem no 3T23, devido, em parte, pela divulgação do Plano Safra 23/24. Dessa forma, continuamos com a expectativa de que os prêmios emitidos fiquem acima do topo do guidance para o ano, porém com uma desaceleração na expansão para 18,7% vs 20,2% anteriormente previsto para 2023 (guidance de crescimento de prêmios é de 10% a 15%). Além disso, para os próximos trimestres, esperamos que o resultado financeiro seja levemente impactado pelo recente corte de 0,5% na Selic, podendo se elevar com mais reduções nas próximas reuniões do COPOM que ocorrem este ano. Estimamos um expressivo lucro líquido de R$ 7,4b para 2023, alta robusta de +23,2% a/a, resultado parcialmente contratado com os elevados prêmios emitidos realizados durante o período e ajudado pelo forte desempenho do resultado financeiro nas linhas de negócio da companhia.

A companhia anunciou o pagamento de R$ 3,2b de dividendos referentes ao 1T23, representando um dividend yield de aproximadamente 5% com base no preço de mercado do dia R$ 31,32. A data do pagamento será divulgada após os resultados do 2T23. Para o ano, continuamos esperando um payout elevado, próximo de 90%, com dividend yield estimado de 10%.

Dessa forma, reiteramos nossa recomendação de COMPRAR com um ajuste do nosso preço alvo de R$ 49,4 para R$ 51,2. O ajuste em nosso target se deve ao menor custo de capital (Ke) esperado, devido a recente redução do risco país. Vemos o valuation atrativo, negociando a 8,4x P/L 23E e 7,5x P/L 24E.

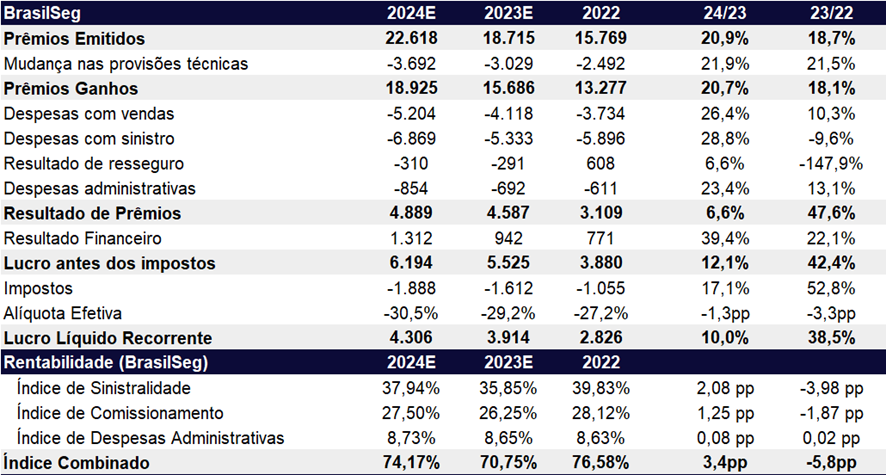

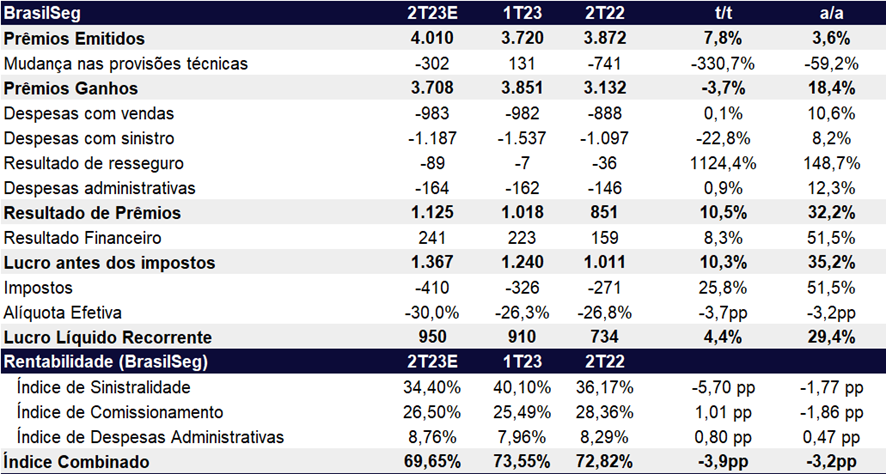

Brasil Seg: resultado forte, mas com prêmios emitidos fracos

A linha de seguros deve apresentar uma forte desaceleração no crescimento anual dos prêmios emitidos com total de R$ 4b (+7,8% t/t +3,6% a/a). Isso deve ocorrer pela retração do segmento de vida (-7% a/a), devido à queda na renovação de prêmios e menor número de dias úteis no comparativo mensal de abril, e contração do rural (-5% a/a), devido a forte retração ocorrida em abri/23 (-10,8% m/m), impactado pelo calendário de liberação de recursos do Plano Safra 23/24. Porém acreditamos que essas linhas recuperem o crescimento anual no próximo trimestre, ocorrendo uma concentração mais expressiva dos prêmios emitidos do rural no 3T23 devido à liberação do Plano Safra em 27/jun/23.

Esperamos que o índice de sinistralidade apresente uma melhora significativa para o 2T23, atingindo o total de 34,4% (-5,7pp t/t e -1,77pp a/a). A melhora deve ser puxada pelo menor acionamento de sinistros do ramo rural devido a redução dos impactos da La Niña na safra desse ano e devido a sazonalidade do 1T23 ser historicamente mais impactada.

Para o resultado financeiro, esperamos novamente um sólido desempenho de R$ 241m (+8,3 t/t e +51,5% a/a) impulsionado pela elevada taxa básica de juros (Selic) do período.

Estimamos um lucro de R$ 950m para o trimestre com elevado crescimento de +29,4% a/a e pequena alta de +4,4% t/t. Apesar da desaceleração dos prêmios emitidos, esperamos que a melhora da sinistralidade e o forte resultado financeiro continuem favorecendo o resultado da Brasil Seg para o 2T23.

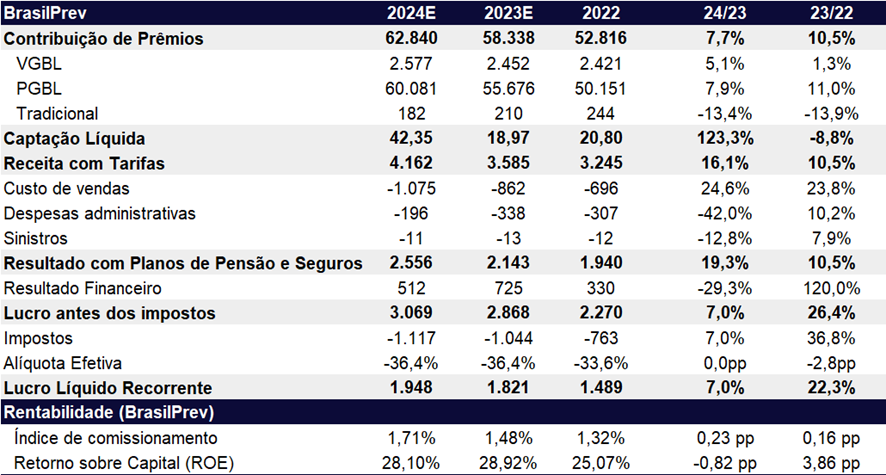

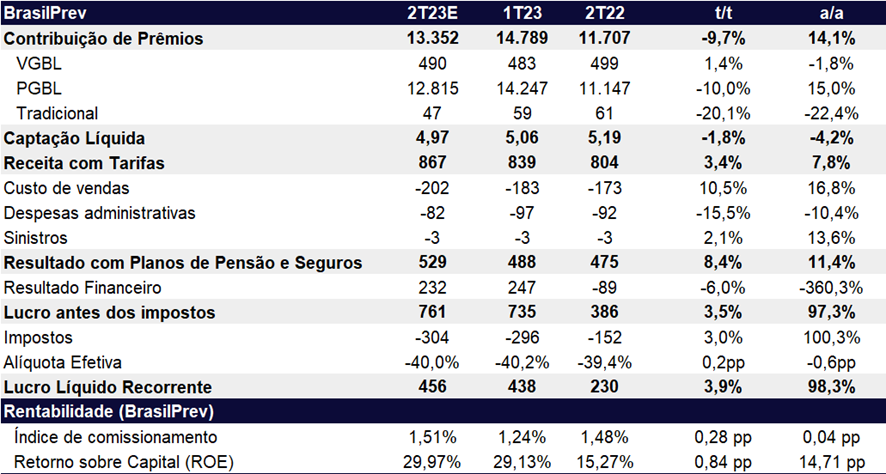

Brasil Prev: resiliência dos resultados

Para o segmento de previdência estimamos um resultado líquido de R$ 456m (+3,9% t/t e + 98,3% a/a), impulsionado pelo resultado financeiro de R$ 232m vs prejuízo de -R$ 89m no 2T22, mas com uma leve contração de -6% t/t. Acreditamos que o resultado financeiro acompanhe o cenário de deflação do IPCA do lado do ativo, porém a deflação mais forte do IGP-M do lado do passivo, e o fechamento da curva devem amenizar o efetivo negativo do IPCA.

As contribuições devem atingir o total de R$ 13,3b (-9,7% t/t e +14,1% a/a), a contração trimestral deve ocorrer devido à forte base comparativa do 1T23, já o crescimento anual esperado deve ser puxado pelo aumento de planos vendidos e maior ticket médio das contribuições esporádicas. Além disso, as receitas de com tarifas de administração devem crescer com o aumento das reservas com total de R$ 867m (+3,4% t/t e +7,8% a/a).

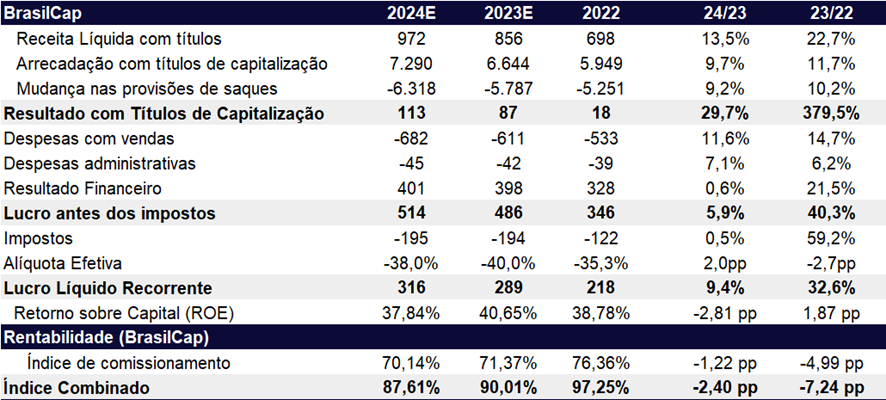

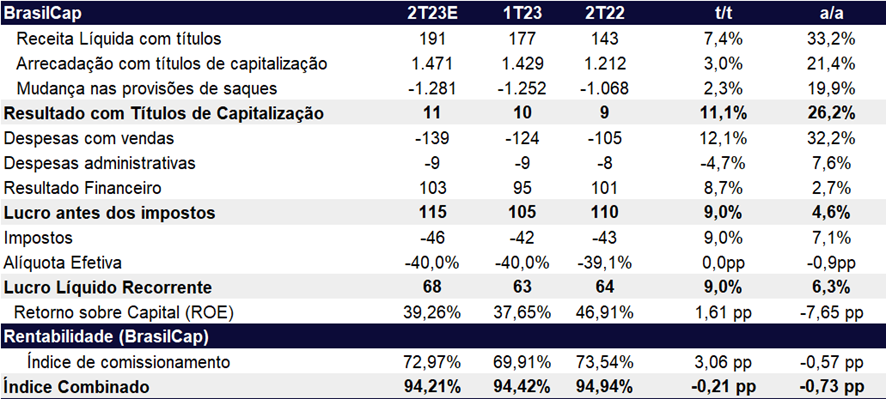

Brasil Cap: financeiro melhor

Estimamos que a capitalização atinja um resultado líquido de R$ 68m (+9% t/t e +6,3% a/a), puxado pelo resultado financeiro de R$ 103m (+8,7% t/t e + 2,7% a/a). O volume de arrecadações também deve se expandir, com aumento de 3% t/t e 21,4% a/a, devido a evolução das vendas de títulos de pagamento único e pelo maior ticket médio dos títulos mensais.

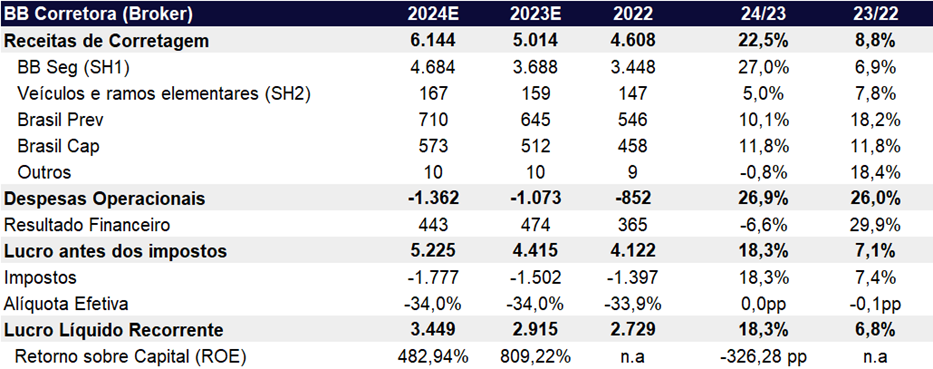

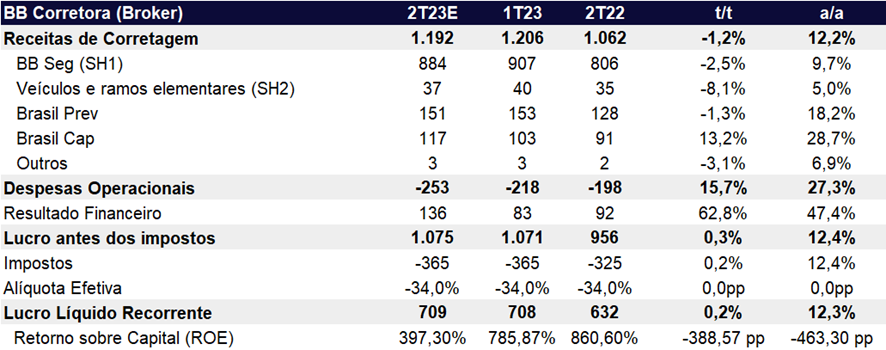

BB Corretora: flat na visão trimestral

Na corretora esperamos que o lucro líquido fique estável (flat) na comparação trimestral em R$ 709m (+0,2% t/t e 12,3% a/a), devido as outras frentes de negócio apresentarem um desempenho menor nas operações de vendas e a corretora receber uma taxa de comissionamento dessas linhas.