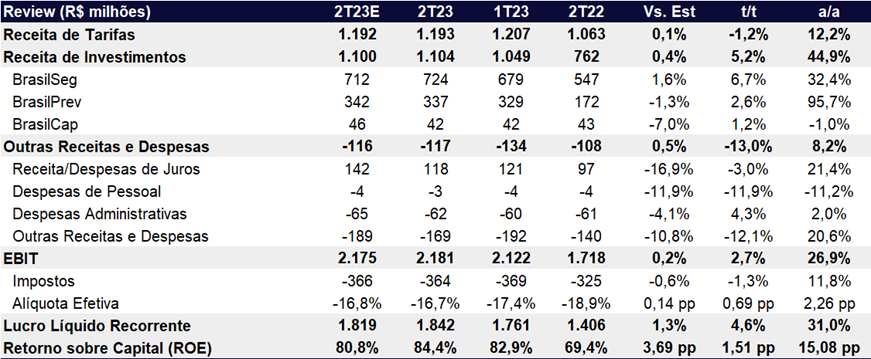

A BB seguridade apresentou um lucro líquido de R$ 1,84b, em linha com nossas estimativas (+1,3%), apresentando um crescimento de 4,6% t/t e 30,9% a/a. Todas as unidades continuaram apresentando um bom desempenho, com destaque para a unidade de seguros que entregou um crescimento de lucro de 6,7% t/t e 32,4% a/a e previdência (+2,6% t/t e +95,7%). Além disso, o resultado financeiro da holding continuou se expandindo com evolução de 92,0% t/t e 136,7% a/a.

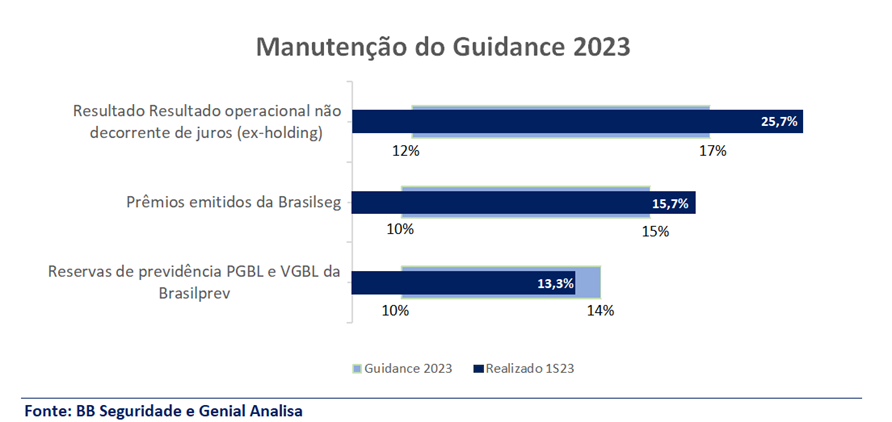

A empresa conseguiu entregar um resultado acima do guidance no 1S23, com o operacional não decorrente de juros (ex-holding), ficando 8,7pp acima da faixa superior do guidance. Os prêmios emitidos da Brasilseg vieram em desaceleração neste trimestre, mas esperamos uma retomada para o segundo semestre com a divulgação do Plano Safra 23/24 no final de junho. Mesmo assim, o crescimento de prêmios emitidos da unidade ficou em 0,7pp acima da faixa alta do guidance no 1º semestre do ano, enquanto as reservas de planos de previdência ficaram dentro do guidance, mas perto da faixa alta (-0,7pp).

Dessa forma, mantemos nossa visão mais otimista com a companhia e reiteramos nossa recomendação de COMPRAR com preço alvo de R$ 51,2. Acreditamos que as ações estão atrativas negociando apenas 8,5x P/L 23E e 7,6x P/L 24E, além de um dividend yield atrativo para o ano de 10%.

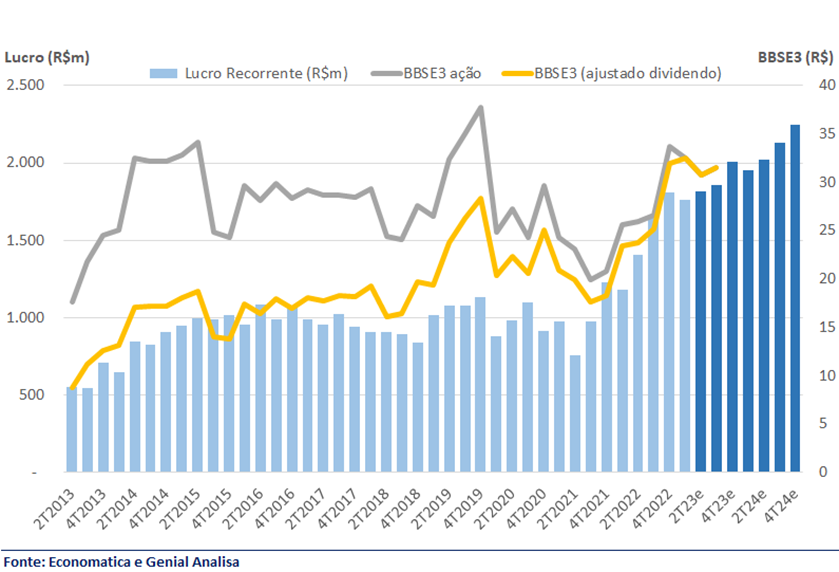

Por fim, para reiterar nossa visão positiva de BBSE3, destacamos o gráfico abaixo que mostra uma forte correlação das ações BBSE3 com a geração de lucro da empresa. Estimamos um bom desempenho com crescimento de lucro para os próximos trimestres.

Plano de Aumentar a Penetração de Seguro no PIB de 4% para 10% em 2030

Durante a conferência com investidores, a companhia ressaltou o potencial de crescimento para os próximos anos, independente da queda da taxa Selic nos próximos meses. A indústria visa crescer substancialmente a penetração de seguros saindo de 4% hoje para 10% do PIB em 2030 por meio do PDMS (Plano de Desenvolvimento do Mercado de Seguros), definido em 4 eixos de trabalho: (i) imagem do seguro, (ii) canais de distribuição, (iii) produtos e (iv) eficiência regulatória. Esses pilares devem incluir uma melhora nas questões legislativas do setor, incremento de portfólios, novos canais de distribuição, adições no seguro agrícola, educação financeira, melhor adequação de produtos, etc.

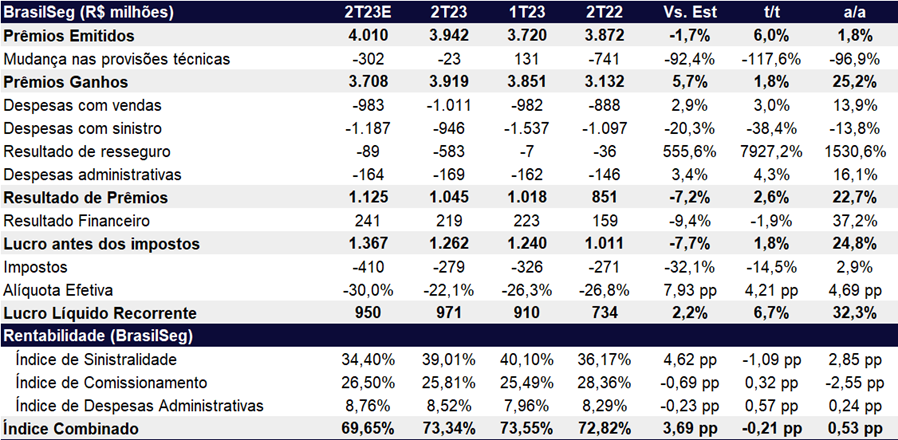

Brasil Seg (unidade de seguros)

A unidade de seguros apresentou um lucro líquido de R$ 971m (+6,7% t/t e +32,3% a/a), puxado por maiores prêmios ganhos (+1,8% t/t e +25,2% a/a) e expansão do resultado financeiro na comparação anual (+37,2% a/a), mas com queda de 1,9% t/t.

O desempenho anual poderia ser mais forte, porém houve um aumento nos sinistros retidos, elevando o índice de sinistralidade para 39% (-1,09pp t/t e +2,85pp a/a), enquanto as despesas gerais e administrativas também se elevaram devido aos maiores gastos com serviços de terceiros e despesas de pessoal.

Por fim, do lado um pouco mais negativo, os prêmios emitidos apresentaram uma forte desaceleração na comparação anual, apresentando uma expansão de apenas 1,8% a/a vs o crescimento de 35,2% a/a no 1T23. Acreditamos que o ocorrido está relacionado ao Plano Safra 23/24 que foi divulgado apenas no final de jun/23. Assim, esperamos que o 3T23 já tenha uma sinalização de retomada dos prêmios emitidos.

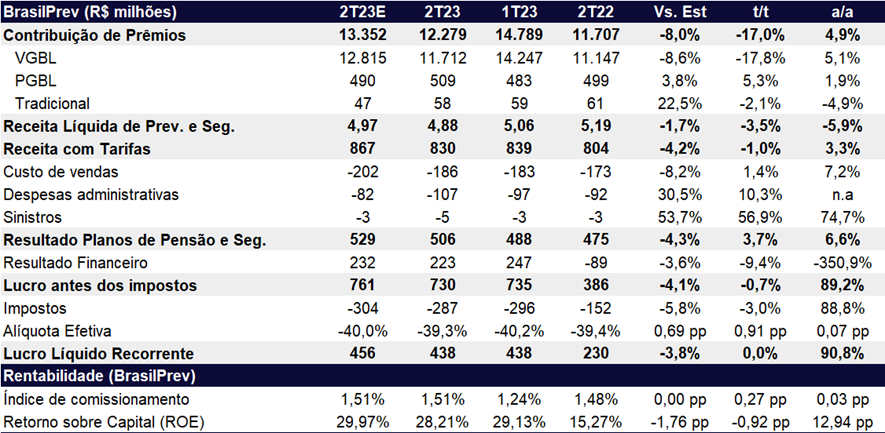

Brasil Prev (unidade de previdência)

A unidade de previdência reportou um lucro líquido de R$ 438m, ficando estável na comparação trimestral, mas com forte expansão anual de 90,8% a/a. Grande parte da melhora do resultado veio do financeiro que ficou em R$ 223,4m vs prejuízo de R$ 89m no 2T22, impulsionada pela redução do custo do passivo em virtude da deflação do IGP-M, além de impactos positivos de marcação a mercado pelo fechamento da curva de juros.

Além disso, as receitas com taxas de gestão (tarifas) também contribuíram para a evolução anual, com crescimento de 3,3% devido à alta de 12,4% a/a nas reservas de previdência. Por outro lado, a taxa média de gestão anualizada retraiu em 0,06pp impactado pelo maior fluxo de investimentos em produtos mais conservadores. Na comparação trimestral, houve uma retração de 1% na linha.

Brasil Cap (unidade de capitalização)

A unidade de capitalização teve um lucro de R$ 63,4m (+1,2% t/t e -1,3% a/a), puxado em parte pelo forte resultado financeiro de R$ 110,8m (+16,5% t/t e +10,0% a/a).

A arrecadação com títulos de capitalização expandiu em 14,7% t/t e 35,3% a/a, impulsionada pelo maior volume de vendas de títulos de pagamento único. Já a receita com cota de carregamento também apresentou crescimento, mas em ritmo mais lento, com expansão de 2,9% t/t e 23,3% a/a.

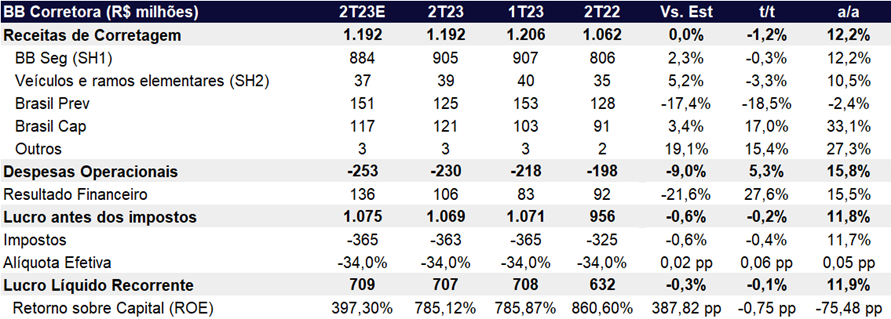

BB Corretora

O lucro da corretora no trimestre foi de R$ 706,8m (-0,1% t/t e +11,9% a/a). A boa expansão anual foi puxada pelo forte resultado financeiro que expandiu 27,6% t/t e 15,5% a/a, chegando a R$ 106,4m. Além disso, a evolução do lucro anual também foi auxiliado pela maior receita com corretagem (-1,2% t/t e +12,2% a/a), devido ao bom desempenho comercial do período e reconhecimento de comissões diferidas de seguros, com destaque para rural e prestamista.

Brasil Dental

A unidade apresentou uma boa evolução no lucro trimestral, com expansão de 40,2%, mas com leve retração de 1,8% a/a. A vertical também contou com um bom desempenho do resultado financeiro, que cresceu 47,7% t/t e 36,1% a/a, além de um resultado operacional que apresentou uma melhora robusta de 60,6% t/t, porém com queda de 3,1% a/a.

Dividendos e recompra de ações

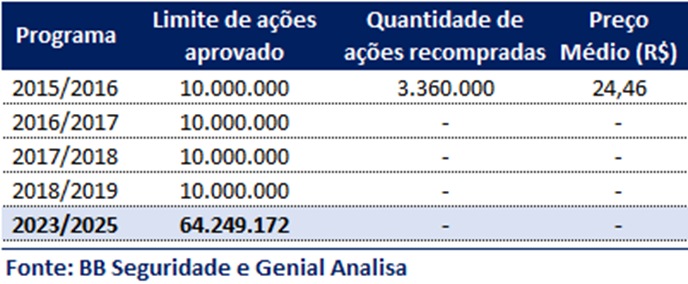

A BB Seguridade anunciou um programa de recompra de ações bem acima do usual, que visa chegar a um total de 9,56% das ações em circulação (64,25m de papéis vs 10m das propostas passadas), com prazo máximo de 18 meses. Ademais, a companhia também anunciou o pagamento de dividendos no montante de R$ 1,6/ação (5% dividend yield), tendo como base a posição do dia 16/08 e pagamento em 28/08. Durante o conference call, o management mencionou que o uso do programa de recompra pode ter impacto no payout ratio de dividendo que hoje fica em torno de 80-90%.