A BB Seguridade reportou lucro líquido recorrente de R$ 2,24 bilhões no 2T25, levemente acima do consenso e das nossas estimativas, com alta de +12,2% t/t e +19,7% a/a. O desempenho foi impulsionado pelo forte resultado financeiro e pela melhora da sinistralidade na vertical de seguros. Todas as quatro verticais da companhia apresentaram crescimento sequencial de lucro, algo que não ocorria desde o 3T23.

O destaque do trimestre foi a Brasilseg, que continua se beneficiando do cenário de juros elevados, o que favorece sua receita financeira — dada a estrutura majoritariamente pós-fixada de sua carteira. A unidade também foi positivamente impactada por um efeito não recorrente de R$ 129 milhões, decorrente da reversão de provisões judiciais após mudança legislativa. Além disso, a sinistralidade recuou -4,8 pp t/t e -8,8 pp a/a, reforçando o avanço do lucro.

A BB Corretora também teve um trimestre sólido, com lucro líquido de R$ 884 milhões (+4,1% t/t e +11,2% a/a), 6,9% acima das nossas expectativas, impulsionado pela expansão das receitas de corretagem e pela força do resultado financeiro.

Apesar do resultado construtivo, desafios estruturais persistem. A companhia enfrenta dificuldades em expandir prêmios de seguros e continua registrando captação líquida negativa na previdência, refletindo um ambiente mais desafiador para o segundo semestre. Como reflexo, a BB Seguridade revisou negativamente seu guidance para 2025 em todas as linhas operacionais.

Os prêmios emitidos recuaram -0,5% a/a, pressionados principalmente pela queda de -22,9% a/a no seguro agrícola. Já as reservas avançaram apenas +9,8% a/a, abaixo do guidance, impactadas pelo decreto que impôs IOF sobre contribuições VGBL acima de R$ 50 mil mensais em maio — parcialmente revertido pela MP 1.303, que elevou o teto de isenção para R$ 300 mil anuais em 2025 e R$ 600 mil em 2026. Ainda assim, o efeito regulatório contribuiu para uma captação líquida negativa de -R$ 3,7 bilhões no 2T25.

BB Seguridade (BBSE3) | Resultado 2T25: Crescimento de Lucro em Todas as Verticais

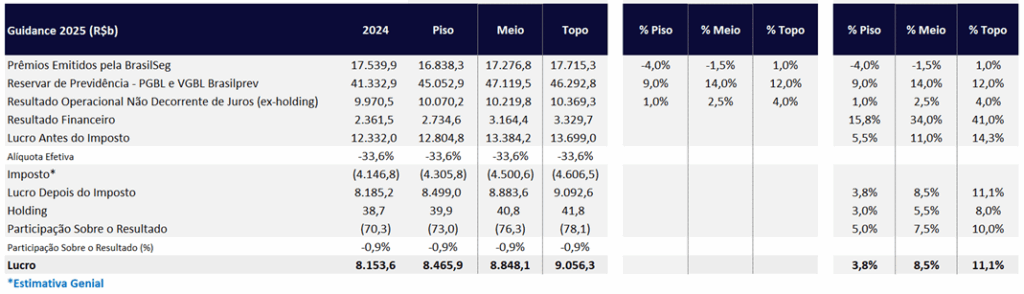

Guidance 2025: Revisão Negativa

Apesar do resultado do 2T25 ter vindo acima do consenso — impulsionado principalmente pelo resultado financeiro e pela melhora na sinistralidade —, a BB Seguridade revisou negativamente seu guidance para 2025, refletindo tendências operacionais mais fracas no primeiro semestre.

Os prêmios emitidos apresentaram retração de -3,4% a/a no 1S25, enquanto o crescimento das reservas de previdência foi de apenas +9,8% a/a, abaixo do intervalo projetado anteriormente (12% a 16%), em função de resgates líquidos no período. Tais fatores motivaram a revisão das estimativas para o ano. As novas projeções são:

Revisão do Guidance 2025

A expectativa de crescimento de prêmios emitidos passou de 2% a 7% para -4% a 1%, o resultado operacional foi ajustado de 3% a 8% para 1% a 4%, e o crescimento das reservas de previdência caiu de 12% a 16% para 9% a 12%.

Com esses ajustes, o lucro líquido implícito para 2025 foi revisado de R$ 9,04 bilhões (+10,9% a/a) para R$ 8,85 bilhões (+8,5% a/a) — patamar em linha com nossa projeção atual de R$ 8,9 bilhões (+9,2% a/a).

Novo Guidance 2025: Lucro Implícito de R$ 8,85 bilhões

Valuation: Reiteramos COMPRA

Apesar da revisão negativa do guidance operacional — sinalizando um arrefecimento na contribuição dos prêmios e crescimento mais moderado das reservas —, o resultado financeiro continua a surpreender positivamente. O lucro acumulado no 1S25 cresce 14% a/a, sustentado por um cenário de juros elevados, que favorece as carteiras majoritariamente pós-fixadas das verticais de seguros, capitalização e corretora.

Para o ano, projetamos um lucro líquido de R$ 8,9 bilhões (+9,3% a/a), refletindo principalmente o avanço do resultado financeiro como principal motor de crescimento.

Adicionalmente, a eventual renegociação dos contratos de distribuição com o Banco do Brasil pode funcionar como um catalisador relevante, dado que muitos investidores ainda não incorporam a continuidade da companhia após 2033 em seus modelos.

A BB Seguridade segue como um ativo defensivo, negociando a 7,3x P/L 2025e, 7,1x P/L 2026e e com dividend yield estimado de 11,4% em 2025.

Reiteramos, portanto, nossa recomendação de COMPRA, com preço-alvo de R$ 47,00, implicando um upside de 40,1% frente ao último fechamento. Em um ambiente de maior incerteza macroeconômica, a combinação entre defensividade, dividendos robustos e valuation atrativo torna a BB Seguridade uma opção sólida dentro do setor de seguros. Ainda assim, mantemos Porto (PSSA3) como nossa preferência no setor de Seguros, por apresentar uma agenda mais clara de crescimento.

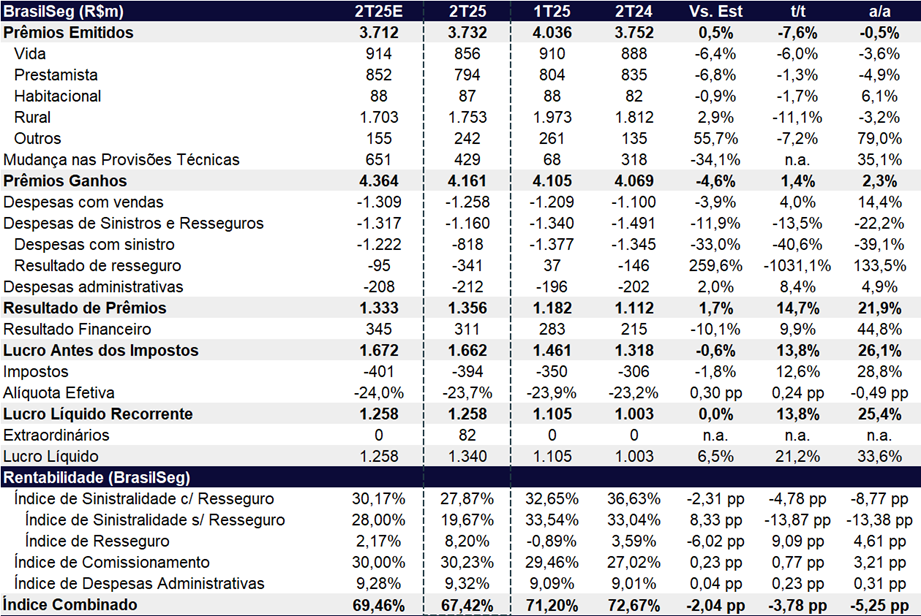

BrasilSeg (Unidade de Seguros): Forte Avanço do Lucro com Apoio do Financeiro e Queda da Sinistralidade

A BrasilSeg reportou lucro líquido recorrente de R$ 1,26 bilhão no 2T25, registrando alta de +13,8% t/t e +25,4% a/a, impulsionada principalmente pelo avanço do resultado financeiro (+9,9% t/t e +44,8% a/a) e pela expressiva melhora do índice de sinistralidade (-4,78 pp t/t e -8,77 pp a/a).

Do lado operacional, os prêmios emitidos permaneceram pressionados, com queda de -7,6% t/t e -0,5% a/a, reflexo do desempenho mais fraco nos segmentos de vida (-6,0% t/t), rural (-11,0% t/t) e empresarial/massificados (-9,3% t/t). Na comparação anual, o segmento agrícola seguiu como principal destaque negativo (-22,9% a/a), ainda impactado pela menor demanda decorrente da retração do crédito agrícola. O segmento prestamista também recuou (-4,9% a/a), com queda nas vendas para Pessoa Jurídica, parcialmente compensados pelo crescimento em Pessoas Físicas, com o impulso das linhas de crédito consignado privado.

Do lado positivo, destacamos o avanço do segmento empresarial/massificados (+465,5% a/a), beneficiado pelo aumento de vendas em seguro empresarial, máquinas e equipamentos, além de uma base comparativa fraca devido ao cancelamento extraordinário de prêmios no 2T24. Também observamos evolução consistente nas linhas de habitacional (+6,1% a/a), residencial (+8,5% a/a) e grandes riscos (+27,4% a/a).

Sinistralidade: Forte Melhora a/a

O índice de sinistralidade (com resseguro) fechou o trimestre em 27,87%, com melhora relevante de -4,78 pp t/t e -8,77 pp a/a. O recuo anual foi favorecido por uma base comparativa elevada no 2T24, quando o resultado foi pressionado pelas enchentes no Rio Grande do Sul. Entre os destaques, citamos as fortes quedas nos segmentos de agrícola (-55,5 pp a/a), penhor rural (-9,0 pp a/a), habitacional (-23,2 pp a/a) e residencial (-6,8 pp a/a). Vale ressaltar que a melhora na sinistralidade agrícola também refletiu menor frequência e severidade dos avisos relacionados à seca na lavoura de milho em importantes estados produtores no 2T24.

Resultado Financeiro: Beneficiado por Não-Recorrente

O resultado financeiro da BrasilSeg totalizou R$ 311 milhões no 2T25, alta de +9,9% t/t e +44,8% a/a. O desempenho foi beneficiado pela elevação da taxa Selic, que impulsionou as receitas com investimentos, além da redução no volume de passivos e da queda da taxa média sobre processos judiciais em aberto, refletindo as alterações nos índices de atualização monetária e juros trazidas pela Lei 14.905/24.

Efeito não recorrente. A entrada em vigor da Lei 14.905/2024, que definiu a Selic como referência para cálculo de juros de mora em ações judiciais, levou à revisão do estoque de provisões judiciais da companhia, gerando um impacto positivo não-recorrente de R$ 129 milhões no resultado financeiro do trimestre.

BrasilSeg (Seguradora): Queda na Sinistralidade Impulsiona o Lucro

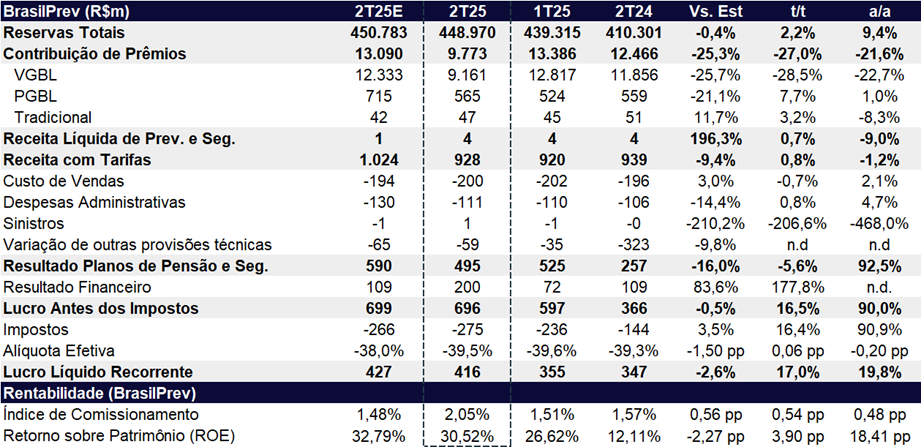

Brasil Prev (Unidade de Previdência): Lucro Avança com Resultado Financeiro Forte, mas Captação Segue Pressionada

A unidade de Previdência reportou lucro líquido de R$ 416 milhões no 2T25, alta expressiva de +17,0% t/t e +19,8% a/a. O desempenho foi impulsionado principalmente pelo resultado financeiro, que contou com uma marcação a mercado positiva de R$ 59 milhões no trimestre (vs. -R$ 187 milhões no 2T24), além do efeito favorável da deflação do IGP-M sobre o custo do passivo. Como parte relevante do passivo da Brasilprev é indexada ao IGP-M, a queda do índice reduziu a correção monetária das obrigações, aliviando a despesa financeira.

Por outro lado, as contribuições brutas de previdência recuaram -27,0% t/t e -21,6% a/a, totalizando apenas R$ 9,8 bilhões, pressionadas pela redução da captação após o decreto federal que passou a tributar IOF em planos VGBL para aportes mensais acima de R$ 50 mil a partir do fim de maio. No dia 11 de junho, foi publicado um novo decreto que aumentava o teto para R$ 300 mil para o somatório de contribuições até o final de 2025 (via MP 1303), o impacto negativo sobre a captação permaneceu relevante no trimestre. Somando-se ao aumento de +0,5 pp a/a no índice de resgates, a contribuição líquida permaneceu negativa, totalizando -R$ 3,7 bilhões.

As receitas com tarifas ficaram praticamente estáveis no trimestre (+0,8% t/t), mas caíram -1,2% a/a, refletindo a menor quantidade de dias úteis e uma leve compressão na taxa de gestão (-0,06 pp a/a), influenciada pela maior alocação em produtos conservadores, com redução da participação de fundos multimercados nas reservas.

BrasilPrev (Previdência): Resultado Financeiro Impulsiona Lucro

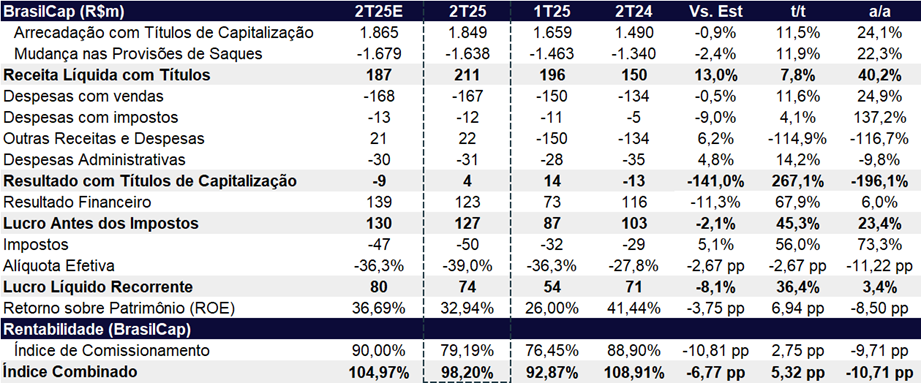

BrasilCap (Unidade de Capitalização): Crescimento Impulsionado por Avanço das Receitas

A unidade de Capitalização reportou lucro líquido de R$ 74 milhões no 2T25, com forte alta de +36,4% t/t e leve avanço de +3,4% a/a. O crescimento sequencial foi puxado por uma expressiva melhora do resultado financeiro (+67,9% t/t), já que o 1T25 havia sido impactado por ajustes negativos em operações de hedge.

Na comparação anual, houve avanço relevante do resultado operacional não decorrente de juros, que totalizou R$ 4 milhões, frente ao resultado negativo de -R$ 13 milhões no 2T24, refletindo principalmente o aumento de +40,2% a/a na receita líquida com títulos.

A arrecadação com títulos de capitalização apresentou avanço de +11,5% t/t e +24,1% a/a. Consequentemente, a receita líquida com títulos cresceu +7,8% t/t e +40,2% a/a, beneficiada também pelo aumento de 1,3 pp a/a na cota de carregamento média, favorecida pela maior participação de produtos com prazo de vencimento mais longo.

BrasilCap (Capitalização): Desempenho Positivo nas Receitas

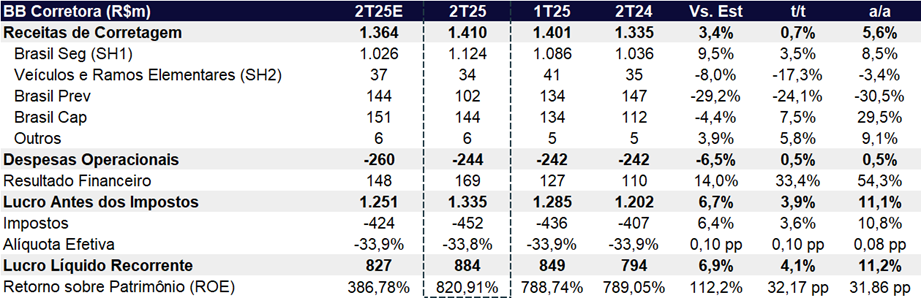

BB Corretora (Broker): Lucro Avança com Apoio do Financeiro e Alta das Receitas de Seguros

A BB Corretora reportou lucro líquido de R$ 884 milhões no 2T25, com alta de +4,1% t/t e +11,2% a/a, superando nossas estimativas em +6,9%. O resultado foi impulsionado pelo aumento das receitas de corretagem (+0,7% t/t e +5,6% a/a) e pela forte melhora do resultado financeiro (+33,4% t/t e +54,3% a/a).

O avanço nas receitas de corretagem refletiu principalmente o crescimento nas receitas de seguros (+8,5% a/a), beneficiadas pelo reconhecimento de receitas diferidas sobre prêmios emitidos em períodos anteriores. Essa dinâmica mais do que compensou a queda nas receitas do segmento de previdência (-30,5% a/a), pressionadas pela redução do volume de contribuições. Na comparação trimestral, as receitas apresentaram leve evolução (+0,7% t/t).

O resultado financeiro também apresentou forte avanço, favorecido pelo aumento do saldo médio de aplicações financeiras e pelo ambiente de juros elevados, que sustentaram a expansão das receitas financeiras. Houve ainda uma forte redução das despesas financeiras (-99,6% t/t e -87,0% a/a), fazendo com que a linha superasse nossas estimativas em +14,0%.

BB Corretora: Forte Alta do Resultado Financeiro