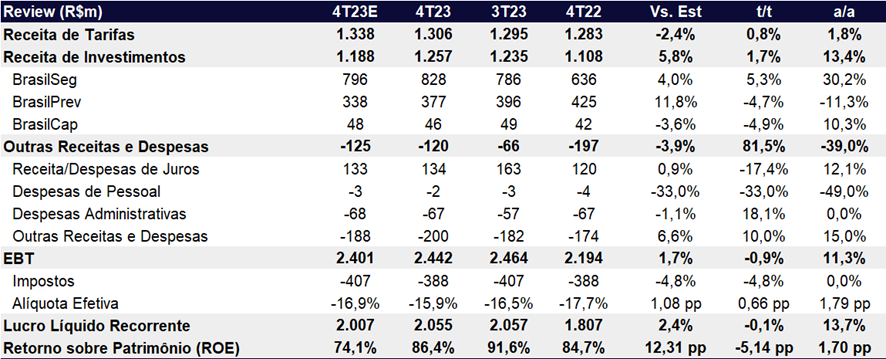

De forma geral, o resultado do 4T23 veio em linha com nossas expectativas. A BB Seguridade registrou um lucro líquido de R$ 2,05 bilhões, estável t/t, mas crescendo 14% a/a. O lucro ficou em linha com nossas estimativas e com as projeções do mercado. A seguradora também divulgou seu guidance para 2024, confirmando uma desaceleração para o ano.

O trimestre foi beneficiado especialmente pela unidade de seguros que apresentou melhoras no índice de sinistralidade e leve aumento nos prêmios emitidos. No entanto, o resultado foi contido por um pior desempenho na unidade de previdência devido a uma alíquota de imposto maior em relação ao trimestre passado. Ademais, a seguradora divulgou o pagamento de dividendos referente ao 2S23 (vide tópico).

Apesar de acreditarmos que a companhia deve passar por uma desaceleração em 2024, antecipado pela nossa prévia de resultados e confirmado pelo guidance divulgado, acreditamos que as ações da BB Seg ainda estão com um valuation atrativo.

Dessa forma, reiteramos nossa recomendação de COMPRAR com preço alvo de R$ 50,4 para o final de 2024. Vemos as ações atrativas negociando apenas 8,6x P/L 24E e dividend yield de 10% 24E.

Guidance 2023/2024

Junto ao resultado a BB Seg divulgou o guidance para 2024, projetando:

- crescimento de 5% a 10% a/a no resultado operacional não decorrente de juros;

- aumento de 8% a 13% a/a nos prêmios emitidos pela Brasilseg;

- expansão de 8% a 12% a/a nas reservas de previdência.

O guidance de 2024 mostra uma desaceleração tanto em relação ao guidance de 2023 com em relação ao reportado em 2023.

Em relação ao guidance de 2023, a empresa esperava que o resultado operacional não decorrente de juros crescesse de 12% a 17% a/a, entregando +17,6% a/a, um pouco acima do guidance. Para prêmios da Brasilseg, era esperado uma expansão de 10% a 15% a/a, realizando um crescimento abaixo do guidance de +8,9% a/a. Por fim, as reservas de previdência que a empresa estimava crescer 10% a 14% a/a, apresentou um aumento de +14,9% a/a, um pouco acima do guidance.

Dividendos

Além do guidance, a empresa também divulgou dividendos referentes ao 2S23, representando o total de R$ 1,255 por ação (3,7% dividend yield). Terão direito os acionistas que possuírem a ação no dia 08/fev, ficando ex-dividendos em 09/fev. O pagamento será realizado em 22/fev.

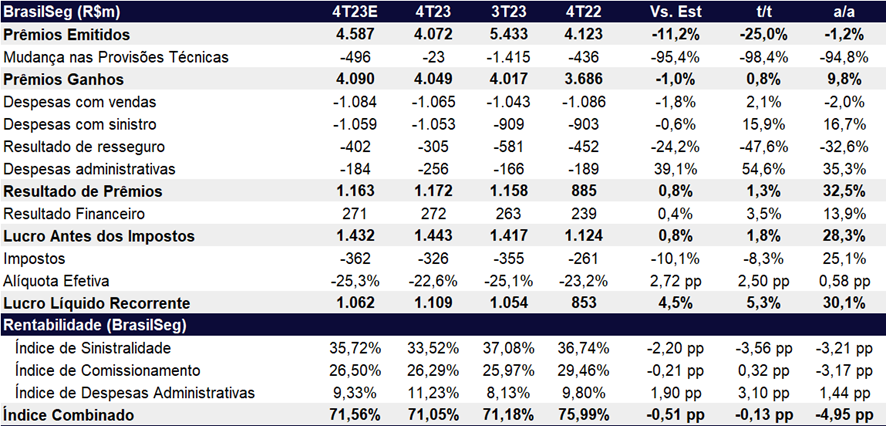

Brasil Seg (unidade de seguros)

A unidade de seguros apresentou um lucro líquido de R$ 1,1b, com um bom crescimento de +5,3% t/t e +30,1% a/a, impactado positivamente pelo crescimento dos prêmios ganhos (+0,8% t/t e +9,8% a/a) e pelo forte resultado financeiro que não foi impactado pela queda da taxa Selic (+3,5% t/t e +13,9% a/a). Além disso, o índice de sinistralidade ficou em patamares atrativos em 33,5% (-3,6pp t/t e -3,21pp a/a).

Do lado negativo, o índice de despesas administrativas subiu +3,1pp a/a, terminando o trimestre em 11,23%, puxado pelo aumento de outras despesas operacionais (principalmente em marketing) e maiores despesas administrativas de localização e funcionamento. Além disso, os prêmios emitidos apresentaram contração de -25,0% t/t e -1,2% a/a, explicado pela retração no segmento agrícola, penhor rural e vida.

- Sinistralidade

O índice de sinistralidade de 33,5% apresentou melhora em praticamente todos os indicadores, com destaque para prestamista, vida e vida produtor rural. Do lado negativo, apesar de ser apenas 5% dos prêmios retidos em 2023, a sinistralidade do agrícola saiu de 4% para 38% no 4T23. No acumulado dos 12M, a sinistralidade segue controlada em 34% vs 109% no 4T22.

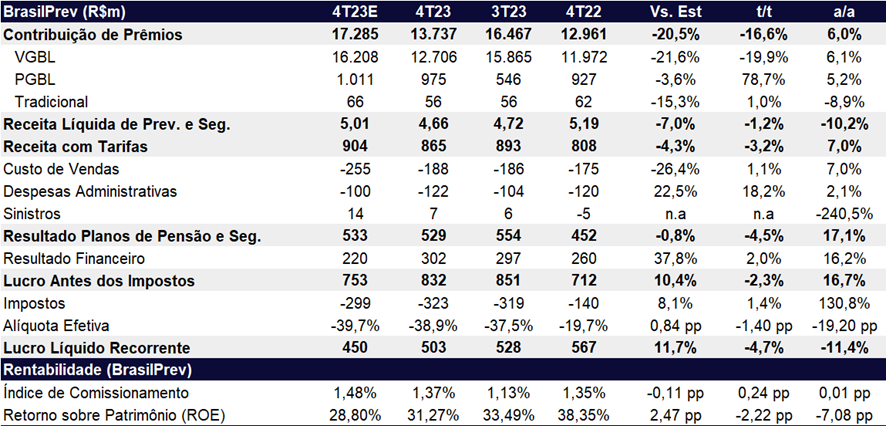

Brasil Prev (unidade de previdência)

A unidade de previdência apresentou um lucro líquido de R$ 503m (-4,7% t/t e -11,4% a/a), impactado negativamente pela maior alíquota de imposto (38,9% vs 37,5% no 3T23 e 19,7% no 4T22). Do lado positivo em relação ao trimestre, o resultado financeiro continuou forte em R$ 302m (+2,0% t/t e +16,2% a/a), beneficiado pela marcação a mercado decorrente do fechamento da estrutura a termo de taxa de juros, expansão do volume de aplicações financeiras e redução do saldo médio de provisões técnicas dos planos tradicionais.

Brasil Cap (unidade de capitalização)

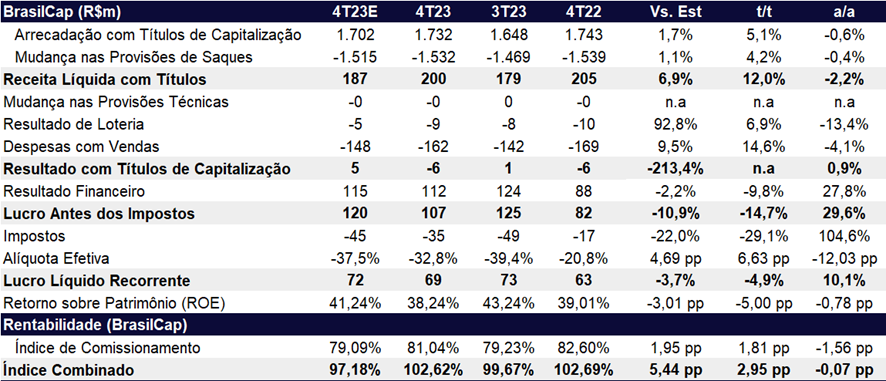

A unidade de capitalização apresentou um lucro líquido de R$ 69m, piora de -4,9% t/t, mas com aumento de +10,1% a/a. No trimestre, o resultado foi impactado negativamente pelo resultado com títulos de capitalização (-R$ 6m vs +R$1m no 3T23) e pelo menor resultado financeiro com queda de -9,8% t/t. Já na comparação anual, o que beneficiou o lucro foi o resultado financeiro, que expandiu +27,8% a/a.

A arrecadação com títulos de capitalização cresceu 5,1% t/t, mas com leve queda de -0,6% a/a. A queda anual é explicada pela menor quantidade de títulos vendidos, mas que foi compensada em parte pelo maior ticket médio. Já a receita líquida com títulos expandiu +12% t/t, porém com contração de -2,2% a/a, impactada pela maior participação de títulos de pagamento único com prazo mais curto (12 e 24 meses).

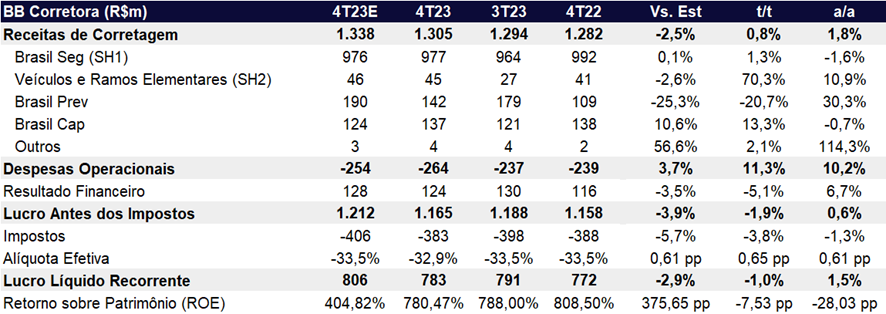

BB Corretora

A corretora apresentou um lucro líquido de R$ 783m, apresentando queda de -1,0% t/t e ligeiro aumento de +1,5% a/a. As receitas de corretagem apresentaram um crescimento fraco de apenas +0,8% t/t e +1,8% a/a. Houve um impacto negativo de -1,6% a/a nas receitas de corretagem vindo da unidade de seguros e -0,7% a/a na unidade de capitalização. No comparativo t/t, a receita da Brasil Prev de comissões caiu -20,7% t/t.

Além da corretagem mais fraca, a piora de 11,3% t/t nas despesas operacionais e menor resultado financeiro (-5,1% t/t) levaram a queda de lucro na comparação trimestral. Já na visão anual, o aumento de +6,7% t/t do resultado financeiro levou ao leve aumento do lucro.

Ademais, a margem operacional contraiu 1,5pp a/a, impactado por maiores despesas de patrocínios, doações incentivadas e alta de outras despesas administrativas.