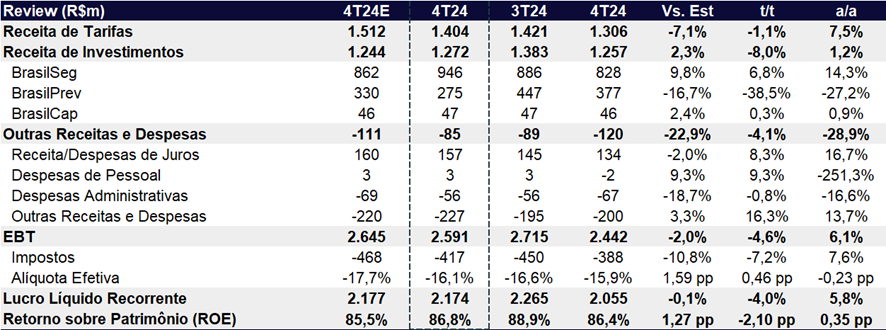

No 4T24, a BB Seguridade reportou um lucro líquido de R$ 2,17 bilhões, representando uma queda de -4,0% t/t, mas ainda um avanço de +5,8% a/a, em linha com nossas estimativas e o consenso de mercado. Do lado positivo, a vertical de Seguros segue se beneficiando do cenário de juros elevados, que impulsionou a receita financeira em sua carteira majoritariamente pós-fixada, além de ter apresentado uma sinistralidade baixa, contribuindo para o avanço do lucro na vertical. O trimestre foi impactado pelo desempenho fraco da unidade de Previdência, pressionada pelo resultado financeiro abaixo do esperado e pela constituição de novas provisões técnicas.

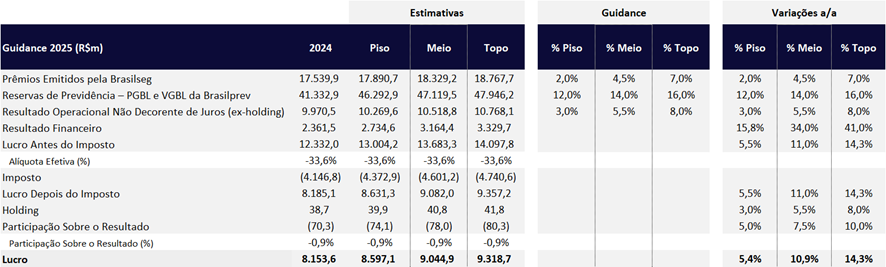

Para 2025, o guidance projeta um lucro de R$ 9,04 bilhões, representando um crescimento de +10,9% a/a, um pouco acima de nossas expectativas de R$ 8,94 bilhões e com o consenso de mercado. Nossa previsão aponta para uma recuperação nos prêmios emitidos pela unidade de seguros, após um fraco desempenho em 2024. Além disso, acreditamos que o principal motor do ano será o resultado financeiro, favorecido pelo cenário de juros elevados, que beneficia as unidades de seguros e capitalização, ambas com carteiras majoritariamente pós-fixadas.

No 4T24, a queda no lucro trimestral foi impactada pelo desempenho abaixo do esperado da vertical de Previdência, que registrou uma retração de -38,5% t/t e -27,1% a/a. Esse resultado foi impactado pela forte base de comparação do 3T24, que se beneficiou de reversões de provisões complementares (PCC). Além disso, o resultado financeiro fraco, devido ao aumento do custo do passivo vinculado ao IGP-M, e o resultado negativo de outras provisões técnicas ampliaram a pressão sobre a unidade.

Já vertical de Seguros apresentou um crescimento de +6,3% t/t e +13,7% a/a no lucro, beneficiada por uma melhora significativa no índice de sinistralidade com resseguro, que caiu para 27,7% (-2,2pp t/t e -5,8pp a/a). O resultado financeiro também contribuiu positivamente, avançando +23,6% t/t, embora tenha registrado uma queda de -2,4% a/a. No entanto, a emissão de prêmios retraiu -16,7% t/t, mas avançou +6,0% a/a, impactada negativamente pelos segmentos prestamista e rural.

Com o resultado em linha com nossas estimativas e o guidance reforçando nossas projeções para 2025, reiteramos nossa recomendação de COMPRAR, com preço-alvo de R$ 46,00, representando um upside de 21,1%. Enxergamos BB Seguridade (BBSE3) como um ativo defensivo, com dividend yield atrativo de 10,5% em 2025e e múltiplos negociando a 8,3x P/L 2025e, oferecendo um bom equilíbrio entre crescimento moderado, dividendos e rentabilidade.

BB Seguridade (BBSE3) | Resultado 4T24: BrasilPrev Impacta Lucro t/t

Guidance 2025: Lucro Implícito de R$ 9,04b, Avanço de +10,9% a/a

Com base no guidance divulgado pela BB Seguridade, estimamos um lucro implícito de R$ 9,04 bilhões para 2025, o que representa um crescimento sólido de +10,9% a/a.

Esse desempenho será impulsionado principalmente pelo resultado financeiro, que deve se beneficiar do cenário de juros elevados, além de uma recuperação gradual nos prêmios emitidos na unidade de seguros. Estimamos uma Selic média crescendo mais de 30% a/a em 2025.

Acreditamos que o resultado financeiro será o principal driver de crescimento do lucro da BB Seguridade em 2025, favorecido pelo cenário de juros elevados, que deve impulsionar as unidades de capitalização, seguros e corretora. Por outro lado, uma eventual abertura da curva de juros pode impactar negativamente a marcação a mercado dos ativos da companhia, pressionando o resultado financeiro – um movimento semelhante ao observado ao longo de 2024. Esse fator adiciona um risco à nossa projeção, podendo reduzir parte do benefício esperado com a manutenção da Selic elevada.

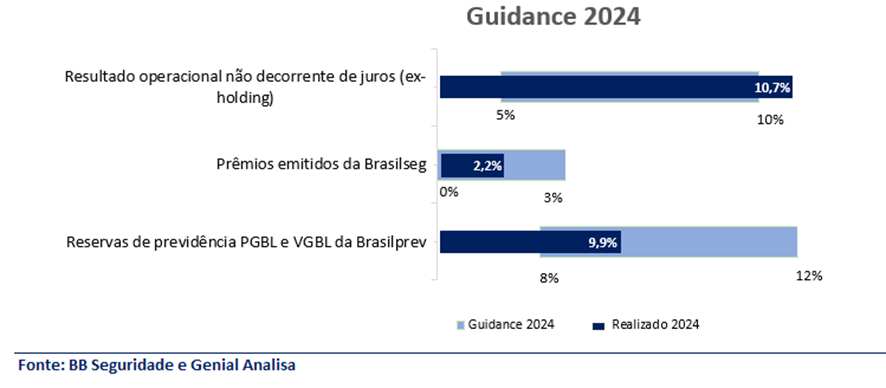

O guidance prevê uma recuperação no crescimento dos prêmios emitidos na unidade de seguros, com expansão entre 2,0% e 7,0% a/a, marcando uma aceleração frente ao crescimento de 2,2% a/a de 2024.

Guidance 2025: Simulação de Lucro: Lucro de R$ 9,04b, +10,9% a/a

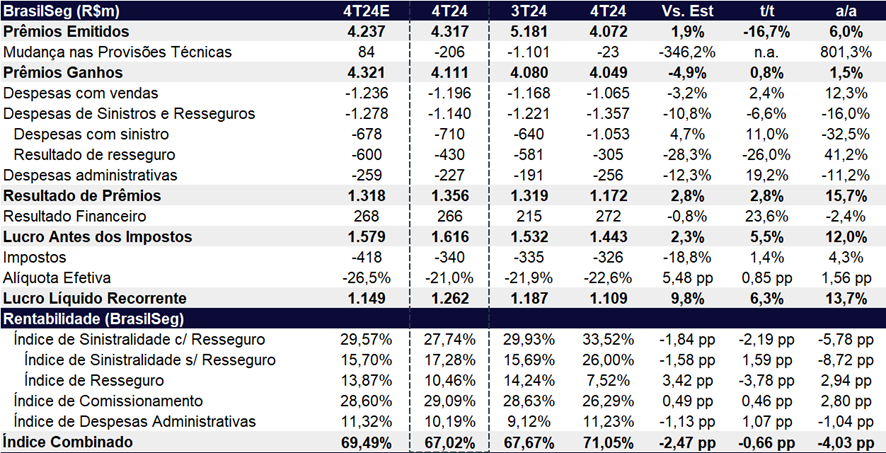

Brasil Seg (Unidade de Seguros): Lucro Cresce com Menor Sinistralidade, Mas Prêmios Desaceleram

A unidade de Seguros registrou um lucro líquido de R$ 1,26 bilhão, representando um aumento de +6,3% t/t e +13,7% a/a. O principal impulsionador desse crescimento foi a redução das despesas com sinistros e resseguros, que recuaram -6,6% t/t e -16,0% a/a. Como consequência, o índice de sinistralidade caiu -2,19pp t/t e -5,78pp a/a, atingindo 27,74%.

Apesar da melhora no lucro, os prêmios emitidos apresentaram retração de -16,7% t/t, ainda que tenham avançado +6,0% a/a. Esse desempenho negativo no trimestre foi impactado principalmente pela queda no seguro prestamista (-26,5% t/t) e no seguro rural (-21,3% t/t), refletindo uma menor demanda. Na comparação anual, os destaques positivos foram:

✔️ Seguro Vida Produto Rural: crescimento expressivo de +36,8% a/a, impulsionado pela ampliação do público-alvo e pelo aumento da importância segurada máxima.

✔️ Penhor Rural: avanço de +35,2% a/a, beneficiado pelo crescimento do ticket médio no seguro penhor de equipamentos e pela boa aceitação do seguro penhor de animais, lançado em 2023.

Por outro lado, os principais destaques negativos foram:

❌ Seguro Prestamista: queda de -15,6% a/a, impactado pela redução no volume de vendas e aumento nos cancelamentos.

❌ Seguro Empresarial/Massificados: retração de -47,9% a/a, reflexo da descontinuidade do seguro quebra de garantia de consórcio.

BrasilSeg (Seguradora): Queda nos Prêmios Emitidos t/t

Sinistralidade: Melhora Impulsionada por Seguro Agrícola e Penhor Rural

O índice de sinistralidade, considerando resseguros, ficou em 27,74% (-2,19pp t/t e -5,78pp a/a), refletindo uma melhora expressiva na qualidade da carteira. Essa redução foi impulsionada principalmente pelos seguintes fatores:

✔️ Seguro Agrícola: Melhora de -37,3pp a/a, beneficiado pela menor severidade e queda na frequência dos avisos de sinistro, além da reversão de provisões de sinistros a liquidar relacionadas às safras de verão e milho safrinha.

✔️ Seguro Penhor Rural: Queda de -4,2pp a/a, impactado por uma base comparativa mais fraca no 4T23, que havia sido negativamente afetada por vendavais.

✔️ Seguro Residencial: Redução de -30,8pp a/a, refletindo uma melhora significativa em relação ao 4T23, quando fortes chuvas impactaram a sinistralidade da categoria.

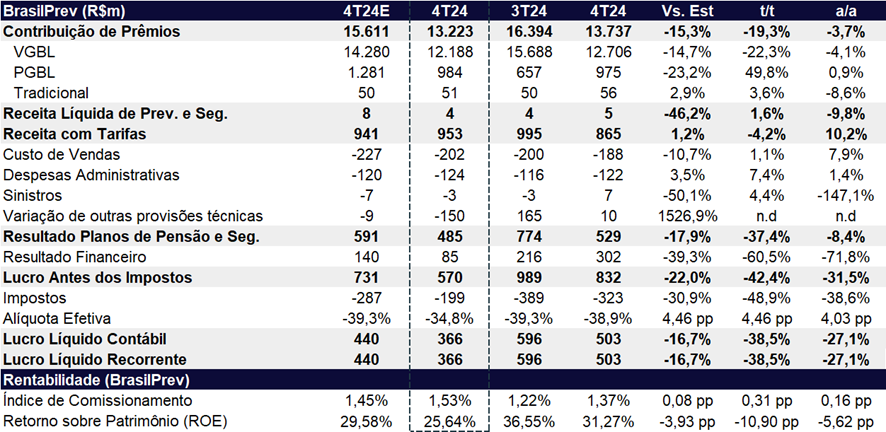

Brasil Prev (Unidade de Previdência): Queda Significativa no 4T24, Impactada por Pressões Financeiras e Provisões

A unidade de Previdência registrou um lucro líquido de R$ 367 milhões no 4T24, refletindo uma queda significativa de -38,5% t/t e -27,1% a/a. Essa retração foi fortemente influenciada por uma base comparativa elevada no trimestre anterior, que foi beneficiada por reversões de provisões complementares (PCC). Além disso, o desempenho do trimestre foi impactado por pressões no resultado financeiro e pela constituição de novas provisões técnicas.

Principais Fatores que Impactaram o Resultado:

- Resultado Financeiro Fraco: O resultado financeiro atingiu apenas R$ 85 milhões, registrando quedas expressivas de -60,5% t/t e -71,8% a/a. Esse desempenho foi prejudicado pelo aumento do custo do passivo atrelado à inflação medida pelo IGP-M no trimestre.

- Variação em Outras Provisões Técnicas: A linha de variação de outras provisões técnicasapresentou uma despesa de R$ 122,9 milhões no 4T24, frente a um saldo positivo de R$ 3,8 milhões no 4T23. Essa movimentação foi impulsionada pela constituição de provisões complementares após o Teste de Adequação de Passivos (TAP), com os seguintes impactos detalhados:

- PCC-PMBAC: Constituição de uma provisão de R$ 60,8 milhões, causada pela aceleração do IGP-M e pela atualização da base de participantes.

- PCC-PMBC: Constituição de uma provisão de R$ 90,2 milhões, impactada pela aceleração do IGP-M, além da atualização da base de participantes e fluxos de concessão de benefícios. Vale destacar que R$ 43,3 milhões dessa provisão foram compensados por um lançamento redutor em despesas financeiras, relativo ao período em que o IGP-M registrou deflação.

BrasilPrev (Previdência): Queda nas Contribuições no Trimestre

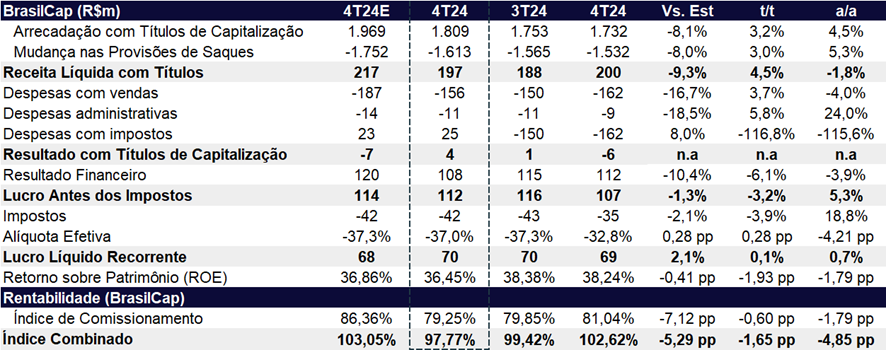

Brasil Cap (Unidade de Capitalização): Crescimento Modesto e Pressão no Resultado Financeiro

A arrecadação com títulos de capitalização teve um crescimento modesto no 4T24, avançando +3,2% t/t e +4,5% a/a, refletindo uma leve recuperação. No entanto, a receita líquida seguiu uma trajetória distinta: apesar da alta de +4,5% t/t, totalizando R$ 197 milhões, recuou -1,8% a/a. Essa queda anual foi explicada pela maior proporção de saques vs. arrecadação, que ampliou as provisões necessárias para cobrir essas retiradas, pressionando negativamente a receita líquida.

A unidade de capitalização reportou um lucro líquido de R$ 70 milhões no trimestre, demonstrando estabilidade sequencial (+0,1% t/t) e anual (+0,7% a/a).

A performance operacional foi impactada por pressões no resultado financeiro, que retraiu -6,1% t/t e -3,9% a/a, além da queda na margem financeira (-0,1 pp t/t e -0,3 pp a/a). Esses fatores contribuíram para uma redução de -1,7 pp t/t na margem de lucro.

Por outro lado, a alíquota efetiva de impostos apresentou leve retração de -0,3 pp, fechando o trimestre em 37,0%, o que ajudou a compensar parcialmente o impacto negativo das quedas no resultado financeiro.

BrasilCap: Lucro Estável no Trimestre

BB Corretora (Broker): Impacto da Previdência Pressiona, Mas Margem Melhora

A BB Corretora registrou um lucro líquido de R$ 858 milhões no 4T24, representando uma leve queda de -0,6% t/t, mas ainda com alta sólida de +9,5% a/a. A retração sequencial foi impactada pela queda de -1,1% t/t nas receitas de corretagem, puxada por uma forte redução de -37,5% nas receitas de corretagem com Previdência, reflexo de um menor volume de captação líquida no período. Além disso, as outras despesas operacionais aumentaram +234,2% t/t para R$ 38m, devido a maiores gastos com patrocínios e doações incentivadas, pressionando os resultados.

Apesar da queda no lucro, a margem de lucro melhorou, expandindo +0,4pp t/t, de 60,7% no 3T24 para 61,1% no 4T24, refletindo maior eficiência operacional.

O resultado financeiro da unidade apresentou crescimento robusto de +7,5% t/t e +16,1% a/a, impulsionado pela expansão do saldo médio de ativos e pelo cenário de juros elevados, que favorece as aplicações da corretora.

BB Corretora: Leve Queda Trimestral no Lucro