Os dados divulgados pela Susep referente ao mês de abr/23 abrem as linhas de seguro, capitalização e previdência, faltando apenas a corretora. Em nossa visão, os dados de forma geral vieram, na medida do possível, bons, mas poderiam ser melhores. O lucro das 3 unidades (ex. corretora) somaram R$392,6m, um aumento de 20% a/a, mas ficou abaixo da média mensal do 1T23 de R$ 470m. Além disso, os prêmios emitidos cresceram apenas 2% a/a vs uma expansão de 7,4% do mercado. Abril foi impactado, principalmente, pelo segmento rural, com queda de 11% a/a.

O crescimento do lucro (ex corretora) de 20% a/a foi impulsionado pelos prêmios ganhos que continuam acruando receita das fortes vendas nos últimos trimestres e resultado financeiro ainda robusto (ex-capitalização) auxiliado pelos juros elevados. Considerando nossas estimativas para a corretora, o lucro teria um crescimento um pouco menor de 17% a/a devido as menores vendas realizadas no mês.

Apesar de abr/23 ter apresentado uma desaceleração, no acumulado dos 4M23, os resultados continuam fortes (16,4pp acima do mercado) e com aumento no lucro de aproximadamente 59% a/a (ex-corretora). Esperamos que o segmento rural continue com o bom ritmo dos períodos anteriores com o anúncio do Plano Safra 23/24 (a ser anunciado em junho). Além disso, a BB Seg deve continuar se beneficiando dos juros elevados. Dessa forma, reiteramos nossa recomendação de COMPRAR com preço alvo de R$ 49,4, negociando a um P/L 23E de apenas 8,3x e P/L 24E de 7,2x.

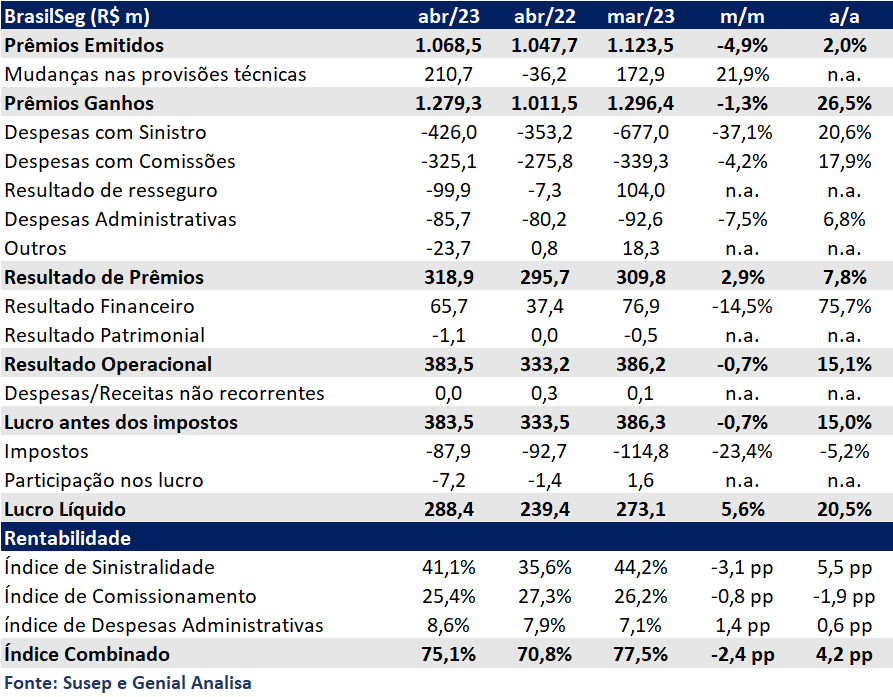

Brasil Seg: receita impactado pelo rural

A linha de seguros apresentou um bom resultado em abr/23, com lucro de R$ 288,4m (+20,5% a/a e +5,6% m/m). Apesar do crescimento no lucro, os prêmios emitidos deixaram a desejar com pequeno crescimento de 2% a/a. Já os prêmios ganhos permanecem com alta robusta de 26,5% a/a, devido ao reconhecimento de vendas passadas. A sinistralidade apresentou alta de +5,5 pp a/a para 41%, mas com uma queda em relação ao mês de março. Por fim, o resultado financeiro também apresentou alta relevante em abr/23 com total de R$ 65,7m (+75,7% a/a), puxado pela Selic estruturalmente maior.

Prêmios emitidos atingiram R$ 1b (+2% a/a e -4,9% m/m) puxado negativamente pelo seguro de vida (-3% a/a) por conta do menor número de dias úteis, e pelo segmento rural (-10,8% a/a) impactado pelo calendário de liberação de recursos controlados. Por outro lado, o destaque positivo foi o prestamista (+35% a/a) devido a evolução das vendas e pela melhora do cancelamento.

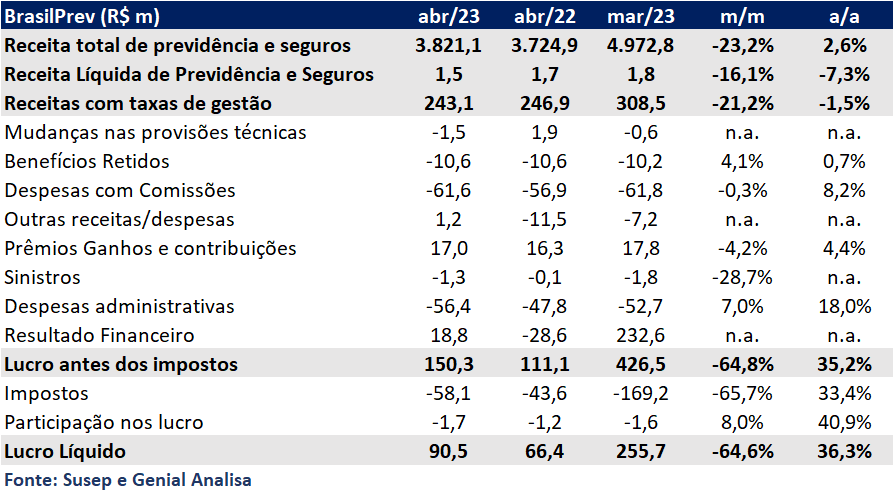

Brasil Prev: resultado puxado pelo financeiro

A vertente de previdência atingiu um lucro líquido de R$ 90,5m (+36,5% a/a e -64,6% m/m), impulsionado principalmente pelo resultado financeiro que atingiu R$ 18,8m (vs prejuízo de -R$ 28,6m em abr/22). As contribuições atingiram R$ 3,8b (+2,6% a/a e -23,2% m/m), crescimento a/a puxado pela maior quantidade de planos vendidos. As receitas com tarifas de R$ 243m vieram mais fracas, caindo -21% m/m e -1,5% a/a.

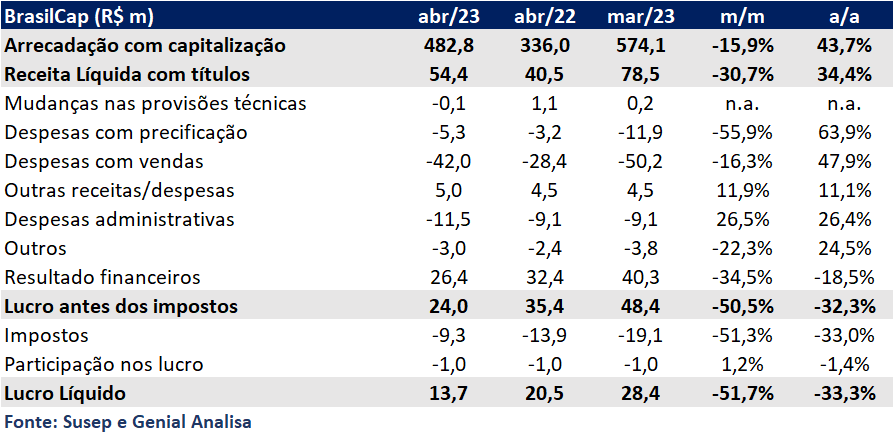

Brasil Cap: resultados fracos

O segmento de capitalização apresentou um lucro líquido de R$ 13,7m, queda expressiva de -33,3% a/a e -51,7% m/m. Os principais detratores foram (i) o resultado financeiro com fraco desempenho no montante de R$ 26,4m (-18,5% a/a) e (ii) as despesas com vendas que totalizaram R$ 42m (+47,9% a/a), lembrando que essa linha entra como receita na corretora. Do lado positivo, a arrecadação em abr/23 atingiu o total de R$ 483m (+43,7% a/a e -15,9% m/m), patamar acima da média mensal do 1T23. O crescimento a/a ocorreu pela evolução das vendas de títulos de pagamento único e pelo maior ticket médio.

BB Corretora: Menores vendas devem desacelerar

Os dados da SUSEP não incluem a corretora, assim realizamos uma estimativa com base nos repasses das verticais. Para abr/23, projetamos um lucro líquido de R$ 180m (+11% a/a -35% m/m), apesar do crescimento a/a as receitas de comissões devem apresentar uma desaceleração devido ao menor crescimento de vendas no mês.