Casas Bahia irá divulgar o resultado do 2º trimestre em 13/ago, após o fechamento do mercado. Um trimestre altamente atípico, mas cuja fotografia pode indicar uma performance superior à do seu principal concorrente, Magazine Luiza.

Nos dois últimos trimestres vimos o canal físico superar com folga o digital, uma vez que o volume de vendas deste ainda sofria com a descontinuação de vendas B2B no 1P.

Contudo, neste trimestre, com o “esfriamento” da carteira de crédito, esperamos que haja uma inversão de dinâmica e o canal digital volte a ganhar penetração no GMV da Casas Bahia – algo que não acontecia desde o 4º trimestre de 2021.

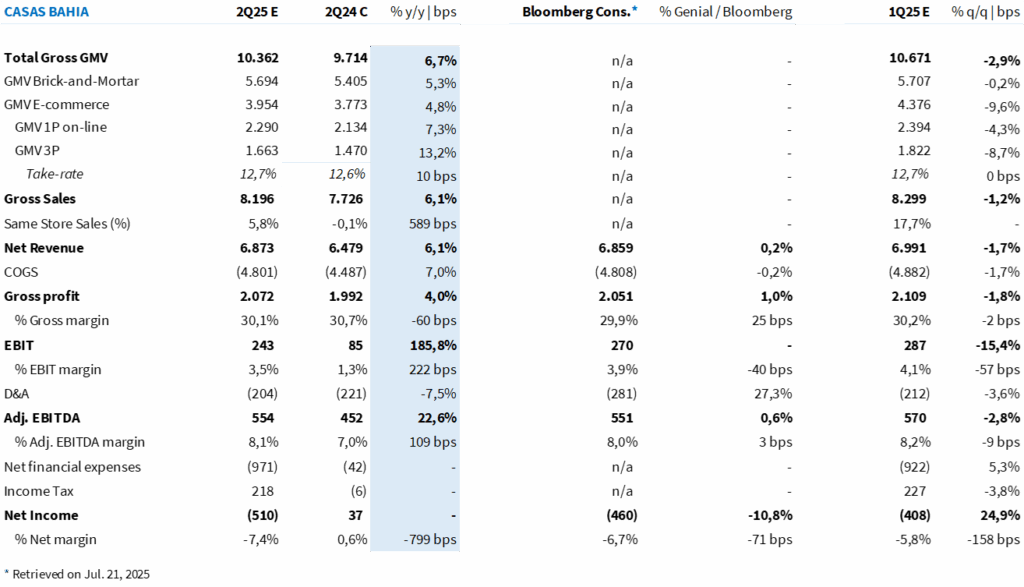

Com o fechamento de 22 lojas, ainda parte da revisão de estruturas não rentáveis, esperamos que, momentaneamente, haja um pico no montante de “Outras despesas”, estimadas em (R$ 55 milhões), quase 3,0x o valor apresentado no 1T25, mas 43,5% abaixo do reportado no 2T24.

Apesar de nossa expectativa de recomposição de 110bps na margem EBITDA Aj., atingindo 8,1% nesse trimestre, o aumento de despesas financeiras (ainda sem efeito de conversão de dívida e poluído por várias linhas com resultado não caixa como modificação de dívida e marcação à mercado de derivativos), Casas Bahia deve sofrer ver seu prejuízo líquido acelerar para R$ 510 milhões, ante R$ 408 milhões no trimestre anterior.

Cuidado! Manchetes sensacionalistas podem enviesar a análise e é importante você ficar atento a base de comparação, uma vez que no 2º trimestre de 2024 a companhia reconheceu a modificação de dívida, acrescentando R$ 637 milhões ao resultado financeiro, o que levou a um lucro líquido contábil de R$ 37 milhões.

Tabela 1: Estimativa da Genial para Casas Bahia no 2º trimestre (R$ milhões; IFRS 16).

Mudança de recomendação

Assimetria de risco e retorno à vista! Estamos fazendo uma alteração tática no papel, dada iminência de um trigger para a tese: conversão da 2ª série da 10ª debênture, no valor de R$ 1,5 bilhão.

Considerando o VWAP 90d de R$ 3,08 e aplicando o desconto de 80%, previsto na cláusula de conversão, então Mapa Capital poderia emitir cerca de 609 milhões de ações de BHIA3, sendo responsável pelo controle de 86% da companhia.

Desde o nosso último relatório, publicado no início de junho, o ativo caiu quase 25%, de forma que já acreditamos que o efeito negativo referente a diluição de minoritários já possa ter sido precificada.

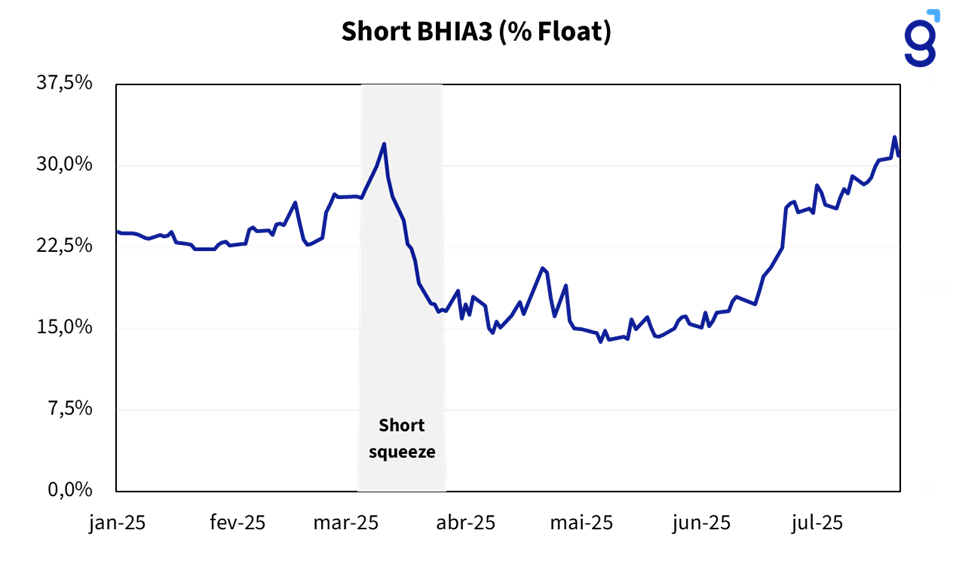

O fato é: ninguém quer ser diluído. Somou-se a (1) escalada de tensão comercial que atingiu o Brasil nas últimas semanas, que torna o fluxo de investimentos pouco atrativo a nível país, à (2) iminência de uma das maiores diluições já vista nos últimos anos levou o short interest do papel voltar ao mesmo patamar do short squeeze que aconteceu em março, quando atingiu 32,1% do float (vide Gráfico 1).

Gráfico 1: Evolução do short interest em BHIA3 em 2025.

Acreditamos que após o evento de conversão, o nível de short possa arrefecer e, possivelmente, trazer uma recuperação de momentum para o papel – um cenário que ficaria completamente descorrelacionado com o newsflow macro do Brasil.

Ainda não incorporamos uma maior reprecificação de risco ao papel, contudo, entendemos que o patamar atual não reflete a operação de forma justa.

É importante frisar que, em nossas estimativas (Tabela 2), não desprezamos o risco de desaceleração de demanda para o consumo discricionário de alto ticket no 2º semestre, dado o menor crescimento de atividade esperado para o Brasil.

O maior risco para tese, os quais nos manteremos atentos, é um aumento no nível de desemprego. Contudo, dado a dinâmica já conhecida pelo atual governo, acreditamos que a campanha de manter o nível de desemprego abaixo da média histórica deve ser prioridade, principalmente às vésperas de um ano pré-eleitoral.

Portanto, as nossas expectativas para Casas Bahia já embutem uma desaceleração de faturamento no 2º semestre, com desaceleração de crédito e inadimplência em estado de alerta, criando um cenário desafiador para margens da companhia.

Esse tema é um consenso muito claro entre o buy-side, sell-side e até mesmo para a própria companhia. E, nesse sentido, acreditamos que o fechamento de 22 lojas no 2º trimestre vem exatamente na linha de preparar o terreno para esse cenário, diminuindo despesas para manter a rentabilidade operacional próxima a 8,0%.

E, apesar da conversão de dívida aliviar a alavancagem financeira, o nosso cenário de break-even para o lucro só acontece em 2028. Isso mostra que mesmo sendo completamente conservadores em nossas premissas, acreditamos que existe uma assimetria de risco e retorno em BHIA3 que nos parece interessante nesse patamar.

Sem alterar o nosso preço-alvo 12M, que segue em R$ 4,00, estamos taticamente alterando a recomendação de BHIA3 para COMPRAR.

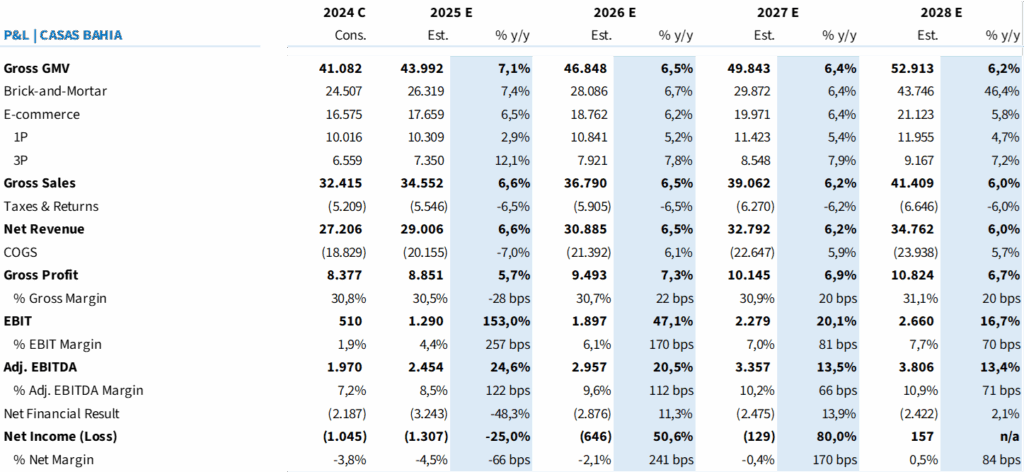

Tabela 2: Estimativa da Genial para Casas Bahia nos próximos anos (R$ milhões; IFRS 16).