Respeitando as devidas proporcionalidades sazonais, o filme do 3º trimestre de 2023 é muito parecido com o do 2º trimestre. O elevado nível de inadimplência das famílias combinado ao alto nível de taxa de juro e ao menor apetite de concessão de crédito pelas financeiras devem culminar em uma desaceleração do consumo discricionário no período.

Dados da Neotrust sinalizam que o faturamento do e-commerce brasileiro caiu 7,0% no 3º trimestre de 2023, em relação ao mesmo período de 2022. Cruzando essas informações junto a Pesquisa Mensal de Comércio (IBGE), entendemos que a categoria de Móveis continue a ser uma das principais detratoras de crescimento de vendas para empresas como a Casas Bahia e Magazine Luiza.

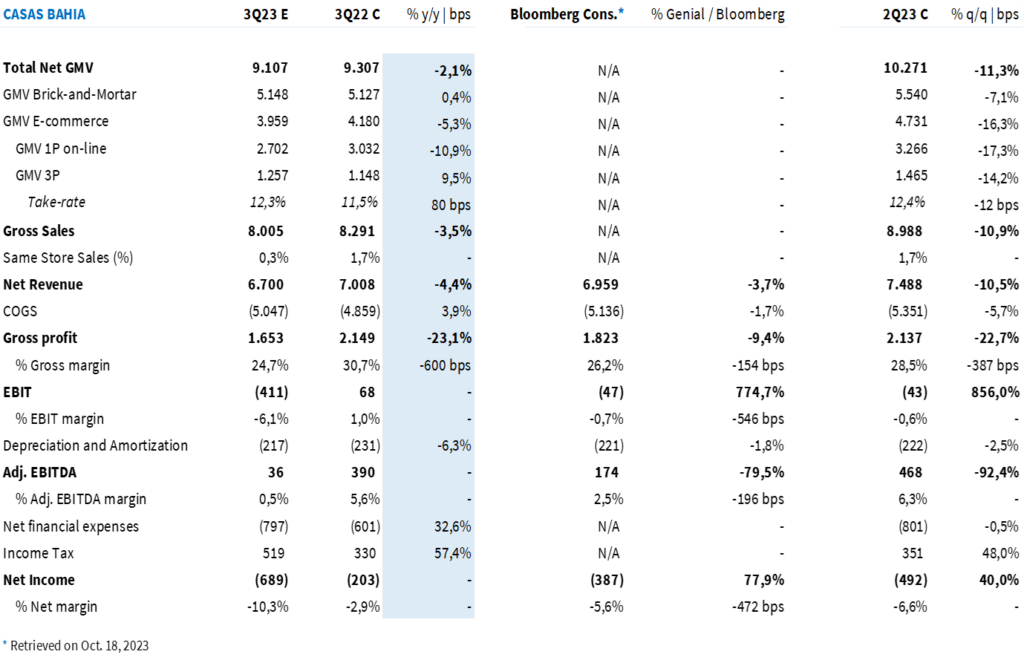

Em nossas estimativas, o Grupo Casas Bahia (ex Via) deve apresentar um prejuízo de R$ 689 milhões, impactado pela forte retração de rentabilidade devido ao saldão de estoques. Detalhamos mais sobre essa dinâmica em nosso relatório.

Reiteramos a nossa recomendação de MANTER, contudo, considerando o trimestre mais desafiador do que o esperado inicialmente junto a falta de sinais relativos à estruturação do FIDC em tempo hábil antes da Black Friday (o que seria um gatilho positivo para a alavancagem operacional nesse 4º trimestre), estamos reduzindo o preço-alvo 12M para R$ 0,60, com um potencial de upside de 13% em relação ao fechamento da sexta-feira (3/nov).

Faturamento líquido deve retrair anualmente

Existem três efeitos que devem ser levados em consideração para entender a dinâmica de vendas do Grupo Casas Bahia neste trimestre:

(I) Fechamento de aproximadamente 31 lojas (dentro de um plano de encerrar atividades de cerca de 75 unidades);

(II) Saldão de produtos para ajustar os níveis de estoques da companhia; e

(III) Menores níveis de concessão de crédito (ainda sem o FIDC para impulsionar as vendas pelo crediário).

Correlacionando esses três efeitos, entendemos que o plano de ajuste de estoque da Casas Bahia, iniciado ainda no 2º trimestre, deve apimentar os ânimos do varejo e-commerce neste resultado.

Apesar de não enxergarmos espaços para a varejista elevar a concessão de crédito, dado o cenário macroeconômico ainda frágil, em nossa visão, o saldão de estoques deve contrabalancear o impacto negativo do fechamento de lojas e menor ‘poder de fogo’ de crédito, neste trimestre.

A nossa estimativa é que a companhia consolide um GMV Bruto de R$ 9,1 bilhões (-2,1% a/a; -11,3% t/t), impactado por uma retração de 10,9% no GMV 1P on-line. O marketplace (3P) deve seguir crescendo high single-digit, faturando R$ 1,2 bilhões (+9,5% a/a) no trimestre, com um take-rate (Est. Genial) de 12,3% (+80bps a/a).

Em relação às lojas físicas, apesar do fechamento de 31 unidades, que naturalmente traz uma desaceleração de receita para a companhia, o saldão de produtos deve neutralizar esse efeito. A nossa expectativa é que o Grupo Casas Bahia apresente um GMV de Lojas Físicas em R$ 5,1 bilhões (+0,4% a/a; -7,1% t/t), com um Same Store Sales de 0,3% a/a.

Consolidando todas as dinâmicas, estimamos uma Receita líquida de R$ 6,7 bilhões (-3,5%).

Margem bruta deve derreter

Apesar de entendermos que o saldão de produtos deve trazer um efeito positivo para o faturamento da companhia, a margem bruta deve ser a grande penalizada no trimestre, um número outlier para a companhia e que deve ser normalizada em 2024.

Estimamos um lucro bruto de R$ 1,6 bilhões (-23,1% a/a; -22,7% t/t) e uma margem bruta de 24,7% (-600bps a/a; -390bps t/t).

EBITDA aj. deve ser próximo zero

Apesar dos esforços da companhia em reduzir os níveis de despesas SG&A, com redução do quadro de pessoas e enxugamento de despesas de marketing, o lucro operacional do Grupo Casas Bahia precisará lidar contra dois grandes efeitos: (I) carrego negativo da margem bruta e (II) desalavancagem operacional.

Em nossa estimativa, a companhia deve apresentar um EBITDA ajustado de R$ 36 milhões (-90,9% a/a) e uma margem EBITDA aj. de 0,5% (-500bps a/a).

Prejuízo quase bilionário

A combinação de EBITDA quase zerado com uma alta alavancagem financeira deve ser ‘devastador’ para a última linha do resultado do Grupo Casas Bahia. Estimamos um prejuízo de R$ 689 milhões, mais do que o triplo do registrado no mesmo período em 2022, quando a companhia apresentou um prejuízo de R$ 203 milhões.

Tabela 1: Estimativa Genial para Casas Bahia (em R$ milhões; IFRS 16).