Casas Bahia reportará o seu resultado em 25/mar. Esperamos uma piora anual em todas as linhas do resultado, impactado pela soma de um ambiente macroeconômico desafiador para o consumo de eletroeletrônicos a uma reestruturação micro em andamento. Sem dúvidas, em termos de rentabilidade, acreditamos que este deve ser mais um trimestre a ser esquecido.

Para 2024, a companhia inicia o ano com balanço limpo, sem o peso de estoques antigos – os quais ainda impactam na rentabilidade do 4º trimestre. O reperfilamento das dívidas que venceriam ao longo de 2024 e de 2025 devem dar o espaço necessário até a companhia sentir os efeitos positivos de sua reestruturação. Entendemos que a companhia deve ter um 2º semestre positivo em geração de caixa, mas o anual só deve se aproximar do break-even em 2025.

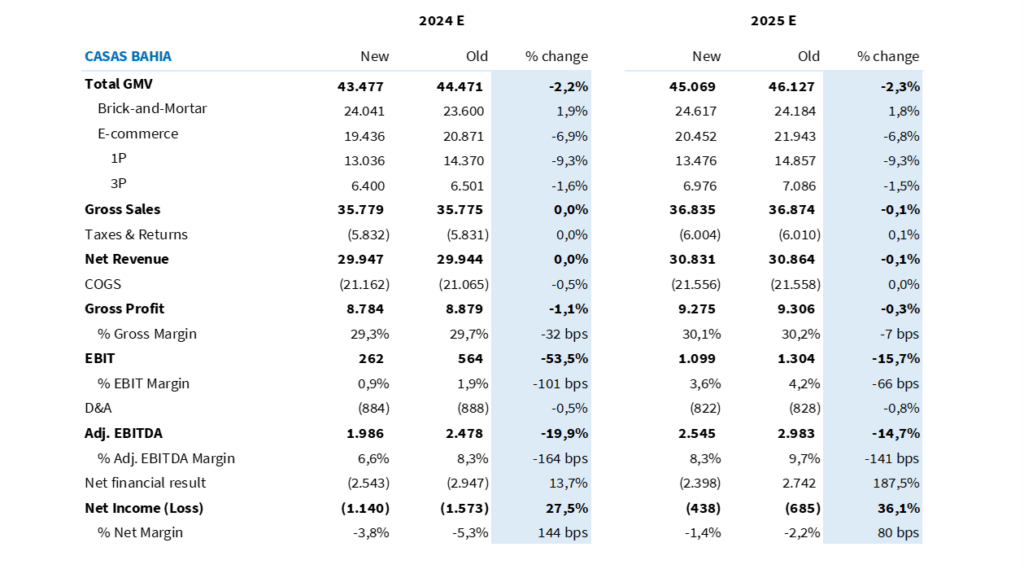

Atualizamos as nossas perspectivas de crescimento e rentabilidade para os próximos dois anos. Para 2024, projetamos um EBITDA ajustado 20% menor do que o estimado anteriormente. Por sua vez, menores despesas financeiras e maiores reconhecimentos de IRPJ/CSLL devem aliviar o impacto no lucro líquido.

Cortamos o preço-alvo 12M de BHIA3 para R$ 9,50 (anteriormente em R$ 14,00) – upside de 17,0% em relação ao fechamento dessa terça-feira (12/mar). Reiteramos a recomendação de MANTER.

Prévia 4T23: 4 fatores devem impactar negativamente o volume de vendas

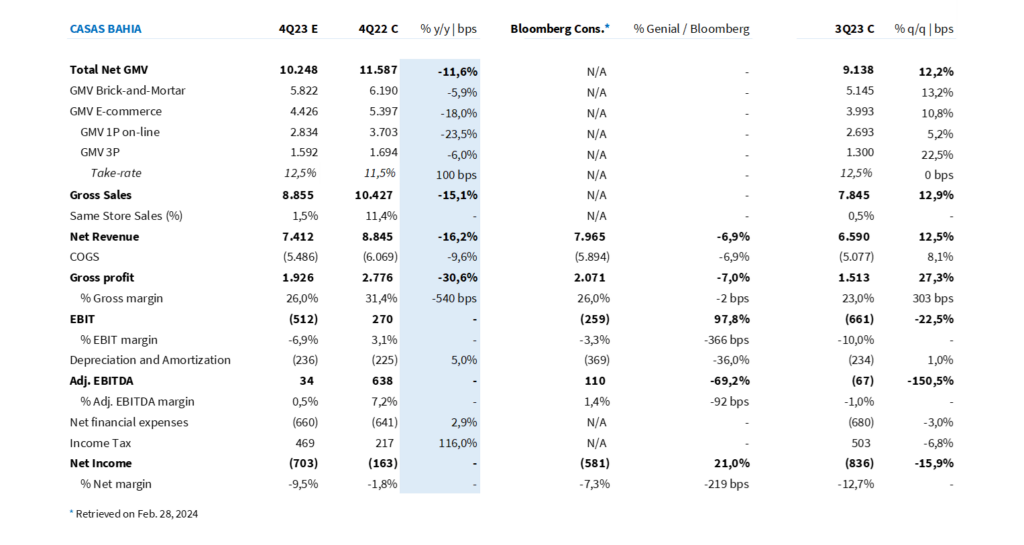

Esperamos uma piora da tendência de vendas para o Grupo Casas Bahia, com desaceleração em seus três canais (loja física, 1P on-line e 3P). Estimamos um GMV Bruto Total de R$ 10,3 bilhões (-11,6% a/a).

Em nossa visão, quatro fatores devem fragilizar a companhia nesse trimestre:

(I) Cenário macroeconômico: apesar de vermos uma redução sequencial da taxa básica de juros e da inflação ao consumidor, ainda não enxergamos uma tradução deste alívio em uma redução do endividamento familiar e em um aumento da confiança do consumidor ao longo do trimestre.

Mesmo diante de um trimestre historicamente positivo para o setor de consumo discricionário, com datas importantes como Black Friday e Natal, o alto patamar de inadimplência do consumidor combinado ao cenário restritivo para o fornecimento de crédito deve frear o crescimento do setor no 4º trimestre de 2023.

(II) Fechamento de lojas: desde a apresentação do seu plano de transformação, a companhia passa por um momento de fechamento de lojas não rentáveis. Esperamos um fechamento de 17 unidades ao longo do trimestre (totalizando 55 encerramentos ao longo de 2023). Naturalmente, com uma redução na área de vendas do grupo, a receita bruta de lojas físicas deve cair na visão anual.

Vale lembrar que na apresentação do plano, o grupo mapeou uma potencial redução de cerca de 100 lojas. Dessa forma, esperamos ver mais fechamentos ao longo do 1º semestre de 2024.

(III) Cenário para itens de 1P é duplamente desafiador: Telefonia, eletrodomésticos, eletroportáteis, TVs e móveis são exemplos de categorias core do 1P da Casas Bahia. Com um ticket médio elevado e fortemente dependente do fornecimento de crédito, esses produtos de bens duráveis têm enfrentado um ambiente difícil para o consumo ao longo dos últimos trimestres.

Ao longo do 4º trimestre de 2023, além do impacto de variáveis macroeconômicas (endividamento de famílias em alta e fornecimento de crédito em baixa), um outro fator deve pressionar o crescimento da categoria 1P: a base de comparação, dado a forte venda de televisores no evento de Copa do mundo no mesmo período do ano passado.

Diante do cenário aqui descrito, a nossa expectativa é que o GMV 1P on-line da Casas Bahia perca inclinação tanto na visão sequencial quanto anual. Estimamos um GMV Bruto 1P digital de R$ 2,8 bilhões (-23,5% a/a).

Como o 1P é a “alma do negócio” para as lojas físicas, o fechamento de lojas somado a fraca performance da categoria deve levar a uma retração de 5,9% a/a no GMV Loja Física, estimado em R$ 5,8 bilhões.

(IV) Fraca performance no 3P deve consolidar uma retração no digital: com uma estratégia voltada para complementariedade e recorrência, entendemos que o marketplace do grupo deve destoar de seus principais pares (Magazine Luiza e Mercado Livre) neste trimestre.

Enquanto os concorrentes devem se beneficiam do alto fluxo de compra ao longo do 4º trimestre, ‘outperformando’ o varejo durante a Black Friday, a nossa perspectiva é que Casas Bahia deve apresentar uma perda de volume de compra no período. Estimamos um GMV Bruto 3P de R$ 1,6 bilhões (-5,9% a/a).

Apesar do canal representar cerca de 30% do GMV Digital, ao somarmos a forte desaceleração do 1P ao 3P, esperamos que o volume de vendas bruto do digital retraia 18,0% a/a no trimestre.

Base de comparação de receita tem um ‘one-off’

No 4º trimestre de 2022, o grupo reconheceu R$ 350 milhões de receita bruta alocado na linha de lojas físicas, referente à renovação da parceria com o Bradesco nos cartões co-branded pelos próximos 15 anos. Estimamos uma receita líquida de R$ 7,4 bilhões (-16,2% a/a).

Saldão de estoques ainda pesa na margem bruta

Em linha ao Plano de Transformação anunciado no 2º trimestre de 2023, o saldão de estoques antigos ainda deve impactar a rentabilidade do grupo no 4º trimestre. Esperamos um lucro bruto de R$ 1,9 bilhões (-30,5% a/a) e uma margem bruta de 26,0% (-540bps a/a).

Apesar da forte redução de margem na visão anual, entendemos que o pior patamar de rentabilidade foi atingido no 3º trimestre de 2023. A partir daqui, entendemos que o grupo deve apresentar uma melhoria gradual de rentabilidade.

EBITDA ajustado levemente positivo

Se, por um lado, o fechamento de lojas não rentáveis deve trazer um alívio em relação às despesas fixas, por outro lado, a falta de alavancagem operacional e o carrego negativo de margem bruta ainda devem pesar no lucro operacional do trimestre.

Em nossas estimativas, Casas Bahia deve apresentar um EBITDA aj. bem próximo do zero. Esperamos um lucro operacional de R$ 34 milhões (-94,7% a/a) e uma margem EBITDA aj. de 0,5% (-676bps a/a).

É interessante notar que… apesar da redução do montante de despesas, dado o fechamento de lojas, rescisões trabalhistas e despesas relacionadas a esses fechamentos ainda devem ser relevantes neste trimestre. Estimamos uma linha de Outras Despesas em R$ 261 milhões – um crescimento de 3x em relação ao apresentado no 4T22.

Ainda um forte prejuízo

Diante de um alto patamar de alavancagem financeira (5,1x – Est. Genial visão IFRS 16 inc. arrendamento, inc. fornecedor convênio e exc. recebíveis de cartão de crédito), despesas financeiras ainda deve ser uma dor de cabeça para o grupo neste trimestre.

Estimamos um prejuízo de R$ 703 milhões, um aumento de 4,3x em relação ao apresentado no 4T22. Em nossa visão, o montante deve ser levemente melhor do que o reportado no 3T23 (negativo em R$ 836 milhões), dado a melhora sequencial no EBITDA da companhia.

Tabela 1: Expectativa Genial para Casas Bahia no 4T23 (R$ milhões; IFRS 16).

Visão 2024

Acreditamos que estes devam ser os principais tópicos que irão nortear o ano de 2024:

Funding deve impulsionar o crédito em 2024. Atualmente, o grupo conta com um TPV (Volume Total de Pagamentos) de R$ 11,9 bilhões – sendo composto por R$ 5,3 bilhões de CDCI (Crédito Direto ao Consumidor), R$ 5,1 bilhões vindo do cartão co-branded (parceria com o Bradesco por meio das Casas Bahia e com o Itaú por meio do Ponto Frio) e quase R$ 1,0 bilhão referente Empréstimo Pessoal pelo banQi.

Além da recuperação do co-branded, que devem crescer high single-digit se considerarmos o guidance de expansão de crédito dos bancos originadores (Bradesco e Itaú), acreditamos que o funding do FIDC deve impulsionar o CDCI e, consequentemente, alavancar vendas ao longo de 2024.

Com uma captação inicial de R$ 600 milhões, a companhia está criando uma estrutura que ainda pode adicionar uma captação de mais R$ 800 milhões longo de 2024. Dessa forma, com o FIDC, a companhia passa por uma migração no modelo de financiamento de crédito CDCI, tornando-se híbrido.

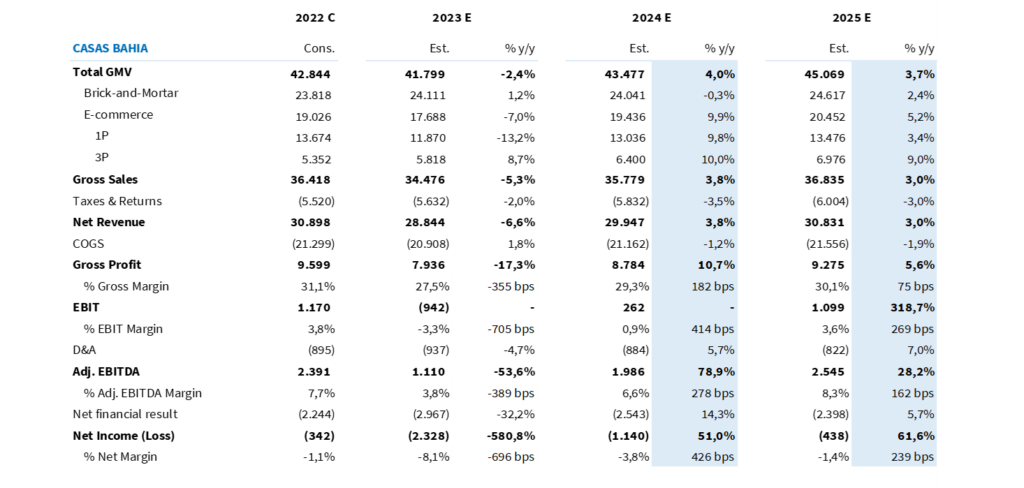

Recomposição de margem bruta. Um dos principais detratores de rentabilidade operacional do grupo em 2023 foi a margem bruta, impactada pela liquidação de estoques antigos e o não atingimento de metas de vendas (reconhecido antecipadamente, no 3º trimestre do ano passado). Com esses efeitos, Casas Bahia deve consolidar um EBITDA anêmico em 2023, estimado em R$ 190 milhões, com uma margem de 0,7% (-670bps a/a).

Para 2024, a companhia entra com um balanço mais limpo, principalmente, em relação aos estoques. Com a estabilização dessa linha, a companhia deixa de lado a postura mais agressiva em preços, o que deve ajudar na recomposição de rentabilidade bruta no ano.

Ainda não acreditamos que a margem bruta volte a negociar em patamar igual aos níveis históricos neste ano. Projetamos uma margem bruta de 29,3% vs. média de 30,7% nos últimos 6 anos (visão exc. 2023). Apesar do gap, a rentabilidade representaria uma alta de +180bps em relação ao ano passado.

Reperfilamento de dívida. Com cerca de R$ 2,1 bilhão de dívida bancária a vencer ao longo de 2024 e um custo médio de CDI+2,6%, o grupo Casas Bahia segue empenhado em otimizar a sua estrutura de capital e preservar a liquidez de caixa no curto prazo.

No final de fevereiro, a companhia comunicou sobre o alongamento de 36 meses para as dívidas que venceriam entre os anos de 2024 e de 2025.

Entendemos que parte dessas dívidas que venceriam em 2024 possuía um custo de dívida mais razoável (em média CDI+1,8%), estas relativas às emissões mais antigas como 6ª e 7ª Emissão de Debêntures. Em nossa estimativa, cerca de R$ 1,2 bilhão eram relativos ao vencimento dessas dívidas no ano.

Com esse reperfilamento, apesar de ajudar a companhia em um momento crucial, onde ainda não há geração de caixa operacional, é o nosso dever ponderar que não existe “almoço grátis” e esse alongamento pode implicar em um maior dispêndio de juros financeiros.

Com isso, mesmo em um cenário de queda da Selic para 2024 (9,50% Est. Genial vs. 11,25% taxa de juros atual), esse maior spread de dívida deve segurar maiores reduções de despesas financeiras no ano. Projetamos um custo de dívida ainda elevado para 2024, em R$ 527 milhões, uma redução de quase 10% em relação ao valor pago em 2023 (Est. em R$ 585 milhões).

O outro lado da moeda. Apesar desse maior spread “segurar” maiores reduções de juros financeiros no ano, entendemos que este era o melhor caminho para companhia, uma vez que o grupo só deve começar a gerar caixa a partir do 2º semestre de 2024, com break-even anual apenas em 2025. Com esse reperfilamento, a companhia não precisa comprometer caixa até a reestruturação e as operações ganharem mais tração.

Monetização de créditos tributários vs. ações do legado trabalhista. Desde o fatídico evento anunciado no 3º trimestre de 2021, estes são dois tópicos constantemente monitorados pelo mercado – e para 2024 não deve ser diferente.

Com um impacto caixa de cerca de R$ 400 milhões (considerando o topo do guidance da companhia) para 2024, este deve ser o último ano em que as ações trabalhistas da operação legado tragam um efeito negativo de resultado para a companhia.

Com uma previsão de monetizar cerca de R$ 2,3 bilhões de créditos fiscais em 2024, o impacto de despesas financeiras e despesas relativas deve ser quase que neutralizado no ano.

Para 2025, a situação deve ser positiva, uma vez que dado o fim de processos legado, a companhia deve reduzir substancialmente as despesas operacionais alocadas para este fim. Consequentemente, o grupo Casas Bahia tem espaço para apresentar uma forte melhora no EBITDA no ano em questão.

Geração de caixa apenas em 2025. O nosso cenário base é que 2024 ainda deve ser um ano de consumo de caixa para a companhia. Entendemos que a recomposição de margem operacional ainda não deve ser suficiente para ‘offsetar’ as altas despesas financeiras do grupo e investimentos do grupo.

Esperamos uma forte melhora em relação a alocação de capital de giro, mantendo em vista o Plano de Transformação apresentada no 2º trimestre de 2023. Atualmente próximo a 96 dias (visão LTM), existe espaço para reduzir o giro de estoques a 90 dias.

Essa melhora deve aliviar um maior Capex do grupo a ser realizado em 2024, com maiores investimentos em tecnologia e no FIDC. Estimamos um Capex de R$ 596 milhões (+30,2% a/a).

Tabela 2: Estimativas Genial para Casas Bahia em 2024 e 2025 (R$ milhões; IFRS 16).

Tabela 3: Estimativas antigas vs. novas estimativas para Casas Bahia (R$ milhões; IFRS 16).