Encerrado o pregão da quarta-feira (14/mai), o Grupo Casas Bahia apresentou o resultado do 1º trimestre de 2025. À primeira vista, a fotografia impressiona: receita em alta, margem EBITDA robusta e o melhor Same Store Sales dos últimos anos. Mas, como todo bom retrato, o que importa também é o que fica fora de foco — a inadimplência, ainda tímida, pode estar ensaiando uma alta, com um aumento de PDD no período. Sazonalidade? Talvez. Mas vale ligar o sinal amarelo.

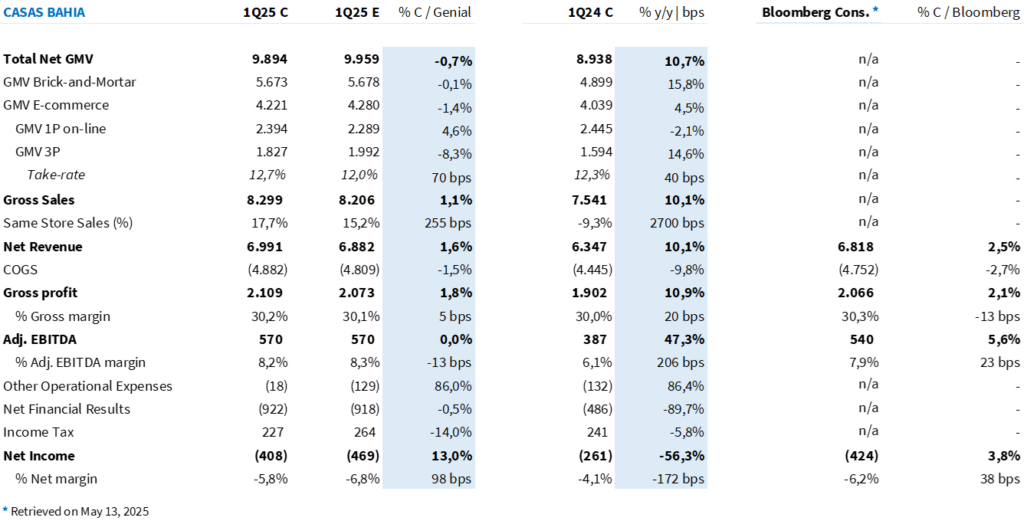

A receita cresce forte com o empurrão do crédito. O GMV consolidado do grupo atingiu R$ 9,9 bilhões (+10,7% a/a), com crescimento robusto tanto nas lojas físicas (+15,8% a/a) quanto no e-commerce (+4,5% a/a). O GMV 1P ainda recuou -2,1% a/a, mas o 3P (marketplace) avançou 14,6% a/a, mantendo sua trajetória de retomada. O take-rate veio em 12,7% (+40 bps a/a; +70 bps vs. Est. Genial), sustentado pela maior penetração de serviços e do crediário no canal.

A receita líquida atingiu R$ 6,99 bilhões (+10,1% a/a; +1,6% vs. Est. Genial), sustentada pela expansão da carteira de crédito CDC Digital, que cresceu 14,5% a/a. O forte desempenho das vendas físicas — com SSS de impressionantes 17,7% (+255 bps vs. Est. Genial) — refletiu a postura mais agressiva da companhia na oferta de crédito, viabilizada pela carência de juros e principal das dívidas reestruturadas no plano de recuperação extrajudicial.

🚨 Mas vale um alerta: o crescimento de receita, impulsionado por crédito, exige contrapartidas futuras — seja em geração de caixa ou controle de inadimplência. Num cenário macroeconômico menos favorável no 2S25, isso pode pesar.

Margem bruta sobe mesmo com maior peso de celulares. O lucro bruto totalizou R$ 2,11 bilhões (+10,9% a/a; +1,8% vs. Est. Genial), com margem bruta em 30,2% (+20 bps a/a). O destaque aqui vai para dois vetores: o avanço da penetração do marketplace, que apresenta um relevante aumento de volume e de take-rate, e o crescimento da penetração do crediário no digital (de 5,3% no 1T24 para 8,8% no 1T25).

E tudo isso aconteceu mesmo com a maior participação da categoria de celulares — que opera com margem bruta inferior à média do portfólio. O celular, afinal, é o “boi de piranha” do varejo: atrai tráfego, tem alto tíquete, mas não é onde se ganha dinheiro diretamente.

Além disso, a companhia mostrou competência na gestão de outras linhas importantes. As outras despesas operacionais vieram em apenas R$ 18 milhões (vs. R$ 132 milhões no 1T24), refletindo o fim dos efeitos não recorrentes do plano de reestruturação, como rescisões e demandas judiciais.

EBITDA forte reforça alavancagem operacional. Com a combinação de volume em alta, ganho de margem bruta e diluição de despesas fixas, a Casas Bahia entregou um EBITDA ajustado de R$ 570 milhões (+47,3% a/a; em linha com Est. Genial), com margem EBITDA de 8,2% (+206 bps a/a). Trata-se de uma performance superior à de Magazine Luiza no mesmo período (8,1%), algo que o mercado pode ler como sinal de força operacional no curto prazo.

A estratégia mais ofensiva no crédito, com crescimento relevante de carteira, tem surtido efeito na linha de cima e na margem operacional. A dúvida é por quanto tempo esse modelo se sustenta sem deteriorar a qualidade dos ativos ou comprometer o caixa da companhia.

Lucro líquido ainda pressionado, com PDD acendendo sinal amarelo. Mesmo com um bom desempenho operacional, o resultado final ainda veio no vermelho dado a alta alavancagem financeira da companhia.

Casas Bahia reportou prejuízo de R$ 408 milhões (-56,3% a/a; +13,0% vs. Est. Genial), impactada por um resultado financeiro negativo de R$ 922 milhões, praticamente estável t/t.

Sobre a nossa reflexão no início do texto, vamos dissertar um pouco mais. Apesar da carteira de crédito ter recuado sequencialmente (de R$ 6,2 bi no 4T24 para R$ 6,1 bi no 1T25), a provisão para devedores duvidosos (PDD) subiu de R$ 626 milhões para R$ 661 milhões. Esse descasamento pode sugerir o início de uma deterioração na qualidade da carteira, possivelmente ligada ao crédito originado no 4T24 — momento de pico promocional.

Ainda é cedo para tratar como tendência, mas é o tipo de movimento que merece acompanhamento atento nos próximos trimestres. Num cenário de juros mais altos e consumo em desaceleração, qualquer aumento da inadimplência pode corroer margens e atrasar a virada definitiva da companhia.

Estoques mais altos, base fraca à frente… e o 2T25 entra no radar. O aumento no giro de estoques também chama atenção, subindo de 78 dias no 1T24 para 95 dias no 1T25 (+17 dias a/a; +4 dias t/t), refletindo um posicionamento mais agressivo da companhia para o 2T25 — puxado pela preparação para o Dia das Mães, uma das principais datas do varejo no primeiro semestre.

A base comparativa fraca do 2T24 — quando o GMV caiu -12% a/a e o SSS foi de -0,1% — sugere espaço para mais um trimestre de crescimento expressivo, sustentado pelo avanço da carteira de crédito e pela reativação do consumo físico. A nossa expectativa preliminar é que ainda seja um SSS de duplo dígito, com destaque para as categorias core como móveis, eletrodomésticos e telefonia.

Mas é no 2S25 que os holofotes se voltam: com a inflação em aceleração, juros mais altos e renda real pressionada, o consumidor pode começar a pisar no freio. E aí, a base de comparação — especialmente a partir do 3T24, quando o GMV caiu apenas -2% a/a — começa a ficar mais desafiadora. A dúvida é inevitável: o atual nível de concessão de crédito será sustentável? Ou o PDD, que já deu os primeiros sinais de estresse neste trimestre, pode ganhar corpo e forçar um ajuste de curso?

A estratégia agressiva pode estar entregando resultados no curto prazo — mas, se o crédito virar um problema à frente, o custo desse crescimento pode vir mais alto do que se espera.

Tabela 1: Comparação entre o resultado consolidado pelo Grupo Casas Bahia e a expectativa da Genial (IFRS 16; R$ milhões).

Resumo do trimestre

Receita líquida: A Casas Bahia reportou receita líquida de R$ 6,99 bilhões no 1T25 (+10,1% a/a; +1,6% vs. Est. Genial), impulsionada por forte crescimento em lojas físicas (+15,8% a/a) e boa performance do canal digital (+4,5% a/a). O SSS surpreendeu positivamente ao atingir +17,7% a/a, refletindo a estratégia mais agressiva de concessão de crédito no período.

Lucro bruto: O lucro bruto somou R$ 2,11 bilhões (+10,9% a/a; +1,8% vs. Est. Genial), com margem bruta de 30,2% (+20 bps a/a), mesmo com maior participação de celulares no mix. A rentabilidade foi sustentada pelo aumento na penetração do marketplace e pela monetização do crediário digital, especialmente no canal 3P.

EBITDA ajustado: O EBITDA ajustado totalizou R$ 570 milhões (+47,3% a/a; em linha com Est. Genial), com margem de 8,2% (+206 bps a/a). A performance robusta reforça os ganhos de escala operacional e a diluição de despesas, com destaque para a forte redução de outras despesas operacionais (-86,4% a/a).

Lucro líquido: A companhia encerrou o trimestre com prejuízo de R$ 408 milhões (-56,3% a/a; +13,0% vs. Est. Genial), pressionado pelo resultado financeiro negativo de R$ 922 milhões. A elevação da PDD, mesmo com leve recuo sequencial na carteira de crédito, acende sinal amarelo sobre a qualidade dos recebíveis e merece monitoramento à medida que o cenário macro se deteriora.