A Casas Bahia divulgou os números do 2º trimestre de 2025 após o fechamento do pregão desta quarta-feira (13/ago). O desempenho veio em linha com o que se espera de uma empresa que, mesmo em um cenário adverso, vem acumulando avanços operacionais consecutivos.

No campo operacional, o trimestre foi consistente e superou o resultado do Magazine Luiza no mesmo período, tanto em margens, quanto em crescimento. Parte desse outperformance vem acompanhada de um uso mais intenso do crédito. No 1T25, a carteira crescia 17% a/a; já neste trimestre, a alta foi de 11,3% a/a, reflexo de uma postura mais cautelosa diante das previsões do mercado de que o segundo semestre poderia trazer um cenário significativamente pior.

Mesmo com essa desaceleração no ritmo, a taxa de atraso acima de 90 dias (over-90) recuou de 8,5% no 1T25 para 8,4% no 2T25, patamar alinhado à média histórica dos últimos quatro anos. Vale lembrar que, no início do ano, a companhia realizou liquidações agressivas nas lojas físicas para competir com a Magalu, o que impulsionou as vendas e elevou temporariamente a concessão de crédito em janeiro. Esse crédito já completou o ciclo para entrar no cálculo do over-90 e, ainda assim, o indicador mostrou leve melhora, sinal de que a originação foi bem executada.

O que pesou – e aqui não há novidade para quem acompanha o case – foi o resultado financeiro. Com a alavancagem ainda elevada e uma Selic de 15% no período, a linha de despesas financeiras continuou sendo o “calcanhar de Aquiles”, levando o prejuízo líquido a R$ 555 milhões (-6,3% vs. Est. Genial).

Comparando com o 1T25, o trimestre mostra avanços claros: margem EBITDA levemente maior, geração de caixa mais robusta e uma estrutura de capital menos pressionada. Esses fatores abrem espaço para um 3T25 que, em tese, pode repetir ou até superar a performance operacional recente.

Pontos positivos

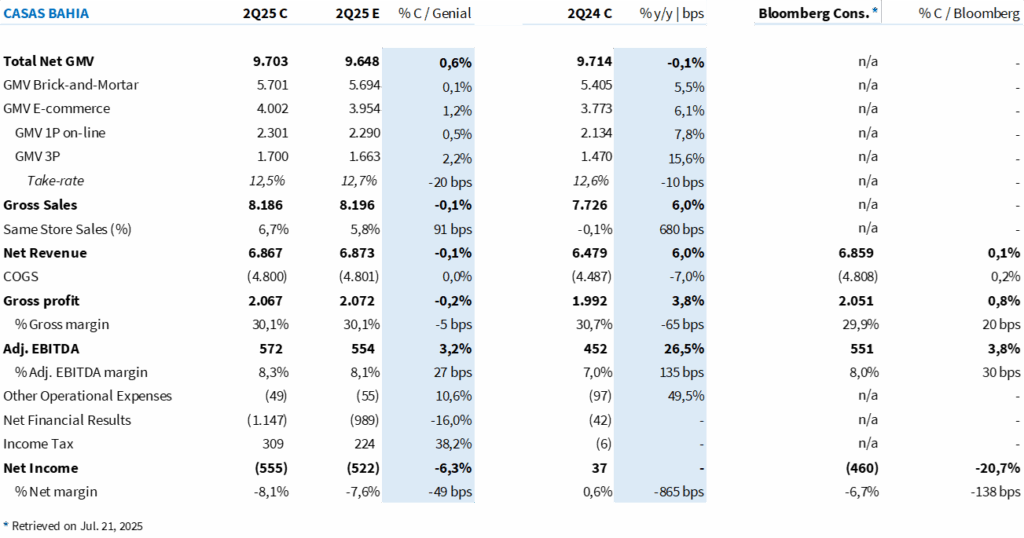

- SG&A melhor que o esperado (22,8% da RL vs. ~23,3% estimado), com cortes mais fortes em despesas comerciais e administrativas;

- Outras despesas menores que a projeção (-R$ 49 mi vs. -R$ 55 mi), mesmo com o fechamento de 22 lojas no trimestre;

- EBITDA ajustado acima da estimativa (R$ 572 mi vs. ~R$ 555 mi previstos), sustentado por melhor alavancagem operacional;

- Geração de caixa livre robusta (+R$ 173 mi vs. +R$ 92 mi no 2T24), mesmo com consumo de capital de giro.

Pontos negativos

- Resultado financeiro mais pressionado que o esperado (-R$ 1,15 bi vs. ~-R$ 1,05 bi projetados), efeito de CDI médio mais alto, marcação a mercado e atualização monetária;

- Prejuízo líquido levemente pior do que a projeção (-R$ 555 mi vs. ~-R$ 510 mi), refletindo a pressão adicional na linha financeira;

- Margem bruta em linha com a estimativa (30,1%), mas ainda marcada por efeito de mix menos rentável, limitando um ganho maior de margem operacional.

Tabela 1: Comparação entre o resultado reportado pela Casas Bahia e expectativa da Genial (R$ milhões, IFRS 16).

Leitura rápida do trimestre

O GMV líquido cresceu 7,6% na comparação anual, alcançando R$ 10,46 bilhões, com o canal físico desacelerando o ritmo (+5,8%) e o digital acelerando (+10,4%) – após anos perdendo espaço. A receita bruta subiu 6,0%, puxada pelo avanço de 8,7% no online e de 4,8% nas lojas, com o marketplace entregando alta de dois dígitos – acima do desempenho observado em sua principal concorrente.

A margem bruta recuou 0,6 p.p., para 30,1%, em função de um mix mais exposto a canais e categorias menos rentáveis, como celulares. Por outro lado, as despesas seguiram sob controle: SG&A caiu 2,9% a/a e representou 22,8% da receita líquida (-2,1 p.p.), e as outras despesas ficaram em R$ 49 milhões, metade do nível de um ano atrás.

Esse ganho de eficiência sustentou o EBITDA ajustado em R$ 572 milhões (+26,5%), margem de 8,3% (+1,3 p.p.), no maior nível em mais de dois anos e com sequência positiva desde o início de 2024. O EBIT chegou a R$ 283 milhões, mas o resultado financeiro líquido negativo de R$ 1,15 bilhão – influenciado pelo CDI mais alto e efeitos contábeis – levou a um prejuízo de R$ 555 milhões no trimestre.

A conversão de debêntures reduziu a dívida líquida para R$ 2,5 bilhões (-40% t/t). A geração de caixa livre foi de R$ 173 milhões, mesmo com consumo de capital de giro. O crediário se manteve sólido, com carteira de R$ 6,2 bilhões (+11,3%), inadimplência estável em 8,4% e perda líquida de 4,0%. O capex foi de R$ 79 milhões, concentrado em tecnologia, enquanto a rede encolheu em 22 lojas, fechando o trimestre com 1.043 unidades.