Com a deterioração do cenário macroeconômico, o Bradesco deve enfrentar desafios ainda maiores para acelerar a retomada da rentabilidade, especialmente em meio ao processo de reestruturação em curso. Fatores como: piora do déficit fiscal, inflação persistente, possível alta do desemprego, e um novo ciclo de juros elevados, criam um ambiente significativamente mais desafiador do que aquele observado quando Marcelo Noronha assumiu como CEO no final de 2023. Na época, a narrativa era de que o ROE do banco igualaria o custo de capital em algum trimestre de 2026 —um objetivo que, diante das novas condições, parece cada vez mais desafiador.

A estratégia conservadora de recuperação gradual, que antes enxergávamos com alguma folga, agora se torna nosso cenário-base, reduzindo a margem para erros de execução do plano estratégico de reestruturação. Além disso, o custo de capital segue em trajetória de alta (14,5% ao final de 2023, hoje próximo a 16%), tornando ainda mais desafiador o objetivo do banco de atingir um ROE acima do seu custo de capital até 2026.

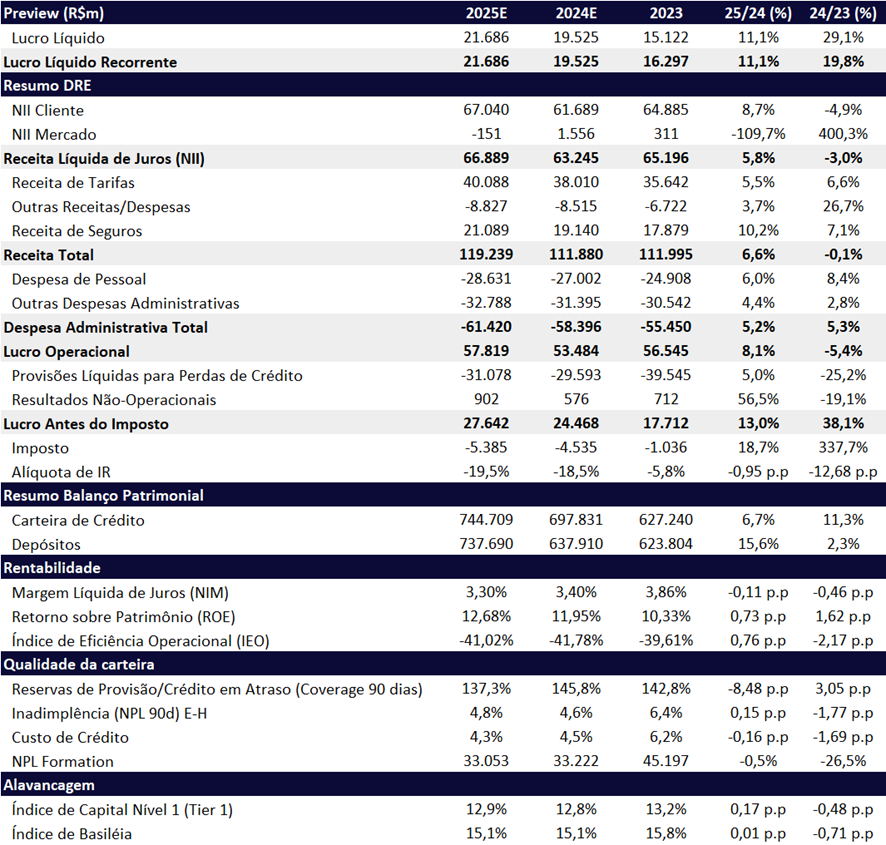

Com esse cenário mais desafiador, reduzimos nossas estimativas de lucro para o Bradesco em -8,8%, passando de R$ 23,7 bilhões para R$ 21,7 bilhões em 2025. Essa revisão implica uma redução no crescimento do lucro, que antes projetávamos em +21,7%, para +11,1%. Nossa tese anterior era de que a melhora do ciclo de crédito contribuiria para a recuperação da rentabilidade do Bradesco no curto prazo, enquanto a reestruturação em andamento permitiria ganhos mais expressivos a partir de 2026. No entanto, com a piora do cenário econômico, acreditamos que o ciclo de crédito deve se deteriorar no segundo semestre de 2025, o que pode dificultar ainda mais a trajetória de recuperação do banco.

Apesar da provável desaceleração no crescimento da rentabilidade, acreditamos que o valuation do Bradesco segue atrativo, negociando a 6,5x P/L 2024e, 5,9x P/L 2025e e apenas 0,8x P/VP 2024e. Reiteramos nossa recomendação de COMPRAR, porém reduzimos nosso preço-alvo de R$ 19,00 para R$ 14,50, refletindo um potencial de valorização de 20,5%.

Em nossas premissas, utilizamos um Ke de 16,0%, ROE sustentável de 16,0% e um crescimento sustentável (g) de 7,0%.

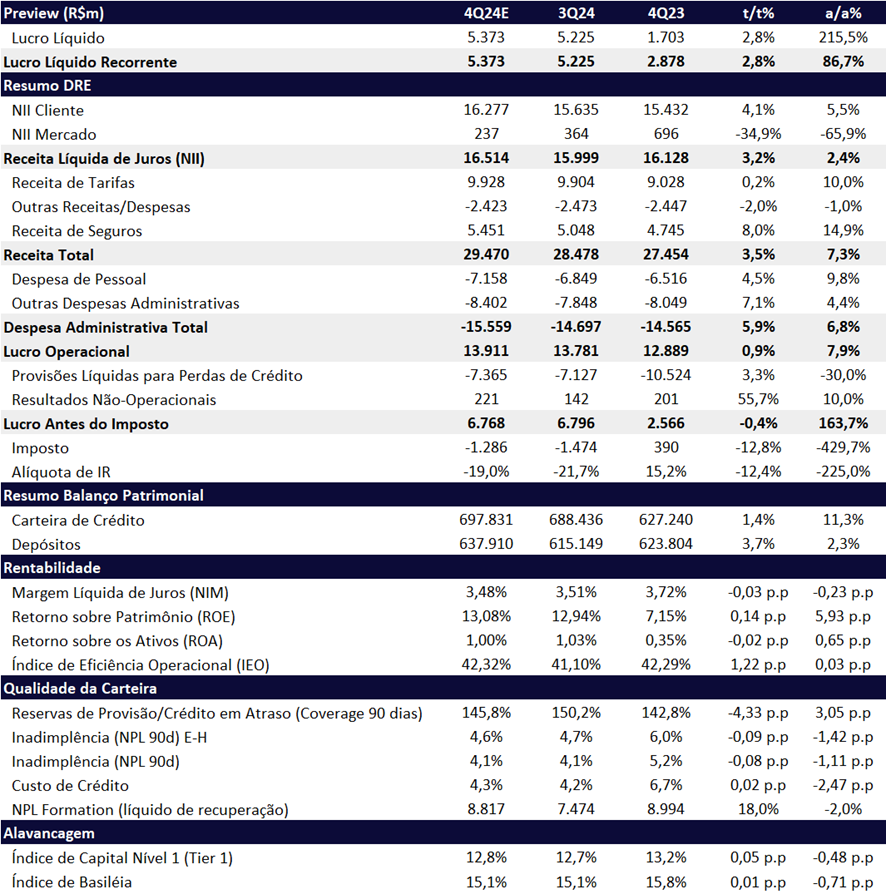

Para o 4T24, projetamos que o Bradesco registre um lucro líquido de R$ 5,4 bilhões, representando um aumento de +2,8% t/t e expressivos +86,7% a/a, com um ROE de 13,1% (+0,14 pp t/t e +5,93 pp a/a). Acreditamos que o banco seguirá sua trajetória de recuperação de rentabilidade, mas de forma bem mais gradual. O foco da instituição deve estar na priorização da rentabilidade, em vez de buscar um crescimento acelerado ou uma rápida recuperação de market share.

Para 2025, diante de um cenário mais desafiador, esperamos que o Bradesco adote uma postura mais conservadora, resultando em um crescimento da carteira de crédito mais contido de apenas +6,7% a/a, abaixo da média estimada do mercado de 8%. Além disso, projetamos uma dinâmica menos favorável da Receita Líquida de Juros de Mercado (NII Mercado), impactada negativamente pela alta da Selic, já que o banco optou por não realizar hedge integral contra as flutuações nas taxas de juros.

Do lado positivo, acreditamos que a Receita Líquida de Juros com Clientes (NII Clientes) deve apresentar um bom desempenho, crescendo acima da carteira de crédito, impulsionada pela melhora no mix de produtos. Além disso, projetamos bons resultados para o segmento de seguros, sustentados por maior eficiência operacional, principalmente no segmento de saúde.

Com isso, estimamos um lucro líquido de R$ 21,69 bilhões para 2025, representando uma alta de +11,1% a/a, atingindo um ROE de 12,7% — ainda bem abaixo do esperado e distante do custo de capital do banco.

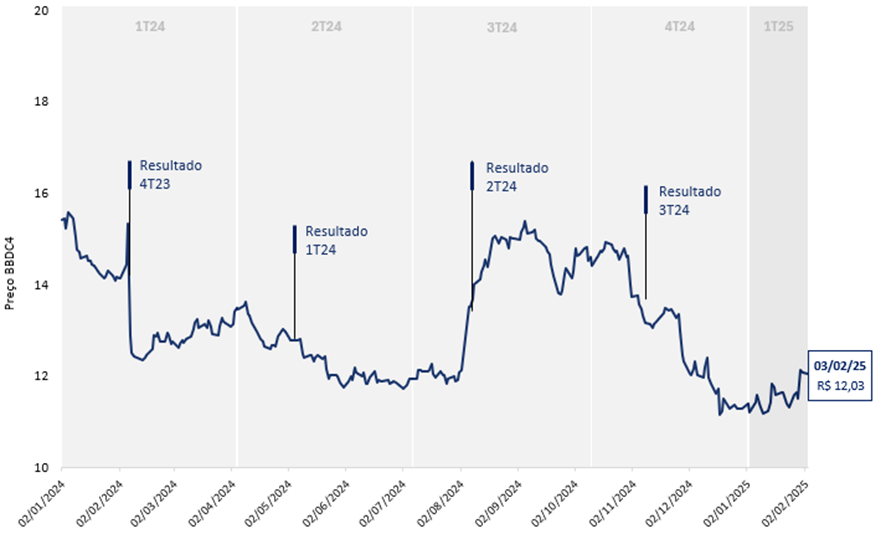

Performance Histórica Bradesco (BBDC4): Má performance do papel após o 3T24

Estrutura Tradicional em um Setor em Transformação

Fundado em 1943, o Bradesco percorreu diferentes fases de crescimento, tanto orgânico quanto inorgânico, consolidando-se como uma das maiores instituições financeiras do país e frequentemente disputando a liderança com o Itaú.

Com uma cultura singular, fundamentada não apenas na meritocracia, mas também em um profundo sistema de senioridade (“prata da casa”), o Bradesco construiu uma estrutura de partnership única, onde o management controla o banco — um modelo raro em um setor de capital intensivo. No entanto, esse modelo também traz desafios: o sistema decisório do Bradesco é complexo e colegiado, com um conselho de administração ativo no dia a dia do banco, o que pode tornar o processo de tomada de decisão menos ágil.

Esse formato provou ser altamente bem-sucedido por décadas, especialmente em um contexto no qual relações interpessoais e a presença física das agências eram fundamentais para a expansão dos negócios.

Novo Contexto e Desafios Atuais

O ambiente de negócios, porém, mudou drasticamente. No mais recente ciclo de crédito, o Bradesco enfrentou desafios significativos, perdendo market share e registrando rentabilidade inferior à de seus concorrentes. Entre os fatores que tornaram o cenário mais desafiador estão:

- Mudanças no ambiente regulatório, que se tornaram mais desfavoráveis para os bancos incumbentes;

- Predominância da tecnologia, digitalização acelerada com a pandemia, que reduziu a relevância das agências físicas e das relações interpessoais no atendimento ao cliente;

- Entrada de novos concorrentes, que capturaram fatias do mercado em segmentos estratégicos;

- Aumento da carga tributária, afetando principalmente os bancos mais lucrativos.

Apesar das dificuldades, acreditando que o banco pode completar sua reestruturação. Entretanto, os desafios são mais estruturais, exigindo mudanças na cultura, remuneração, tecnologia e processos.

O Bradesco, no entanto, mantém pilares sólidos, incluindo: ampla base de clientes, marca consolidada, presença nacional, portfólio diversificado de produtos e capital.

4T24: Rentabilidade Avança Mesmo com Cenário Econômico Adverso

Para o 4T24, acreditamos que o Bradesco já tenha iniciado um ajuste em seu apetite ao risco, adotando uma postura mais cautelosa diante do cenário econômico desafiador e priorizando retorno ajustado ao risco.

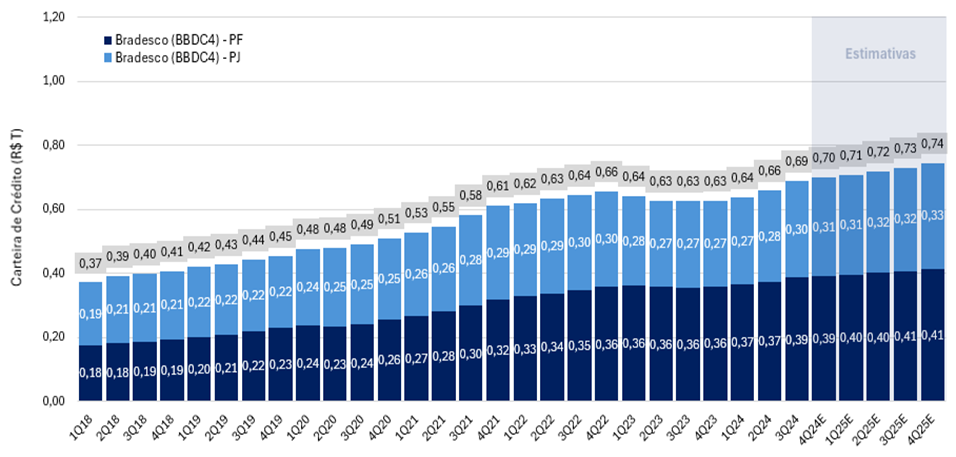

Estimamos que a carteira de crédito atinja R$ 698 bilhões, representando uma expansão de +1,4% t/t e +11,3% a/a, impulsionada por uma maior exposição ao segmento de Médias Empresas, programas governamentais como o Pronampe, e uma redução na exposição a Pequenas Empresas. Além disso, a apreciação do dólar deve contribuir para o crescimento das carteiras denominadas na moeda americana.

Projetamos que as receitas líquidas com juros (NII) alcancem R$ 16,5 bilhões (+3,2% t/t e +2,4% a/a) no trimestre, refletindo uma dinâmica positiva do NII Clientes (+4,1% t/t e +5,5% a/a), mas sendo impactado negativamente pelo NII Mercado de apenas R$ 237 milhões (-34,9% t/t e -65,9% a/a), devido à marcação a mercado das posições do banco, prejudicadas pela alta da Selic.

Além disso, esperamos que as despesas com provisões (PDD) permaneçam sob controle, registrando um avanço moderado de +3,3% t/t, mas uma expressiva queda de -30,0% a/a, refletindo a melhora na qualidade dos ativos em relação ao ano anterior. Com isso, o custo de crédito deve se manter estável t/t em 4,3%, com uma redução significativa de -2,5pp a/a.

Por outro lado, as despesas administrativas devem continuar pressionadas no 4T24, atingindo R$ 15,6 bilhões (+5,9% t/t e +6,8% a/a), refletindo os investimentos em tecnologia, o fechamento de agências e a expansão do novo segmento afluente (Principal). O maior impacto virá das despesas com pessoal (+4,5% t/t e +9,8% a/a) e das outras despesas administrativas (+7,1% t/t e +4,4% a/a), que seguem como um desafio para a eficiência operacional do banco.

Bradesco (BBDC4) | 4T24E: Forte avanço de +86,7% a/a no lucro

Outlook 2025: Ciclo de Crédito Pode Piorar no 2S25

Projetamos um 2025 desafiador para o Bradesco, com um apetite ao risco mais conservador e uma reversão da ambição de expandir novamente no segmento massificado e nas pequenas empresas.

A carteira de crédito deve crescer marginalmente abaixo do mercado, atingindo R$ 744,7 bilhões (+6,7% a/a), enquanto o NII (margem financeira líquida) deve avançar para R$ 66,9 bilhões (+5,8% a/a), sustentado por melhores spreads no NII Clientes. No entanto, o NII Mercado deve continuar pressionado pela dinâmica desfavorável da gestão de balanço (ALM – asset liability management), impactado pelos efeitos acumulados da alta da Selic.

Para as despesas com provisão (PDD), esperamos um crescimento proporcional à expansão da carteira, com o custo de crédito (PDD líquida) crescendo 5,0% a/a. Já no segmento de seguros, projetamos crescimento de +10,2% a/a, impulsionado pela maior eficiência operacional no setor de saúde.

Por outro lado, as despesas operacionais devem continuar em alta, crescendo +5,2% a/a, devido à continuidade dos investimentos em tecnologia e no segmento afluente (Principal). Esse fator deve limitar parte da recuperação da rentabilidade, especialmente em um cenário de crescimento mais contido da carteira de crédito e spreads pressionados.

Bradesco (BBDC4) | 2024e e 2025e: Desaceleração no crescimento do lucro para 2025

Carteira de Crédito: Crescimento em 2024, mas Desaceleração em 2025

Para o 4T24, projetamos que a carteira de crédito atinja R$ 697,8 bilhões, representando um crescimento modesto de +1,4% t/t, mas expressivo de +11,3% a/a, resultando em um pequeno ganho de market share ao final do ano. Apesar do cenário econômico desafiador, o trimestre ainda deve refletir a estratégia do banco de expandir participação de mercado, antes de um provável ajuste de apetite ao risco em 2025. Nesse contexto, o crescimento da carteira deve ser impulsionado por linhas de crédito massificadas para pessoa física, médias empresas e pelo efeito positivo da apreciação do dólar sobre as carteiras dolarizadas.

Para 2025, projetamos uma desaceleração no crescimento da carteira de crédito, com um avanço estimado em apenas +6,7% a/a. Essa moderação reflete um cenário macroeconômico mais desafiador, com juros elevados e uma Selic projetada em 15% no meio do ano, permanecendo praticamente nesse patamar até o final de 2025. Esse ambiente tende a elevar o custo do financiamento e reduzir o apetite por crédito dos tomadores.

Além disso, o alto comprometimento de renda das famílias deve impactar negativamente a originação de crédito, dificultando um crescimento mais robusto de carteira. Também vemos um risco de piora na inadimplência ao longo do 2S25, impulsionado por uma possível desaceleração econômica, inflação persistente e um aumento marginal do desemprego.

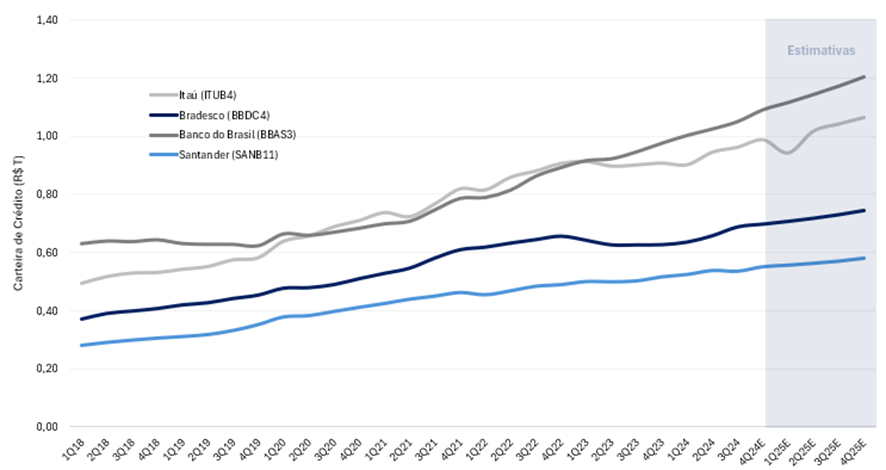

Carteira de Crédito Bradesco (R$ trilhão): Crescimento Fraco Desde 2022

Com o aumento dos juros, maior concorrência e aumento da inadimplência em 2021, especialmente no segmento massificado, o crescimento da carteira de crédito do Bradesco tem sido modesto desde 2022, ficando abaixo da média do setor e dos principais concorrentes. O banco adotou uma postura mais cautelosa, priorizando a qualidade do crédito, o que limitou sua expansão por vários trimestres.

Carteira de Crédito Incumbentes: Banco do Brasil e Itaú Ampliam a Distância com a Desaceleração do Bradesco

A desaceleração no crescimento da carteira de crédito do Bradesco nos últimos anos tem ampliado o gap em relação aos principais bancos incumbentes, como Banco do Brasil e Itaú. Enquanto os concorrentes sustentaram um crescimento mais sólido, mesmo diante de juros elevados e piora da inadimplência, o Bradesco reduziu seu apetite por expansão, priorizando a qualidade do crédito.

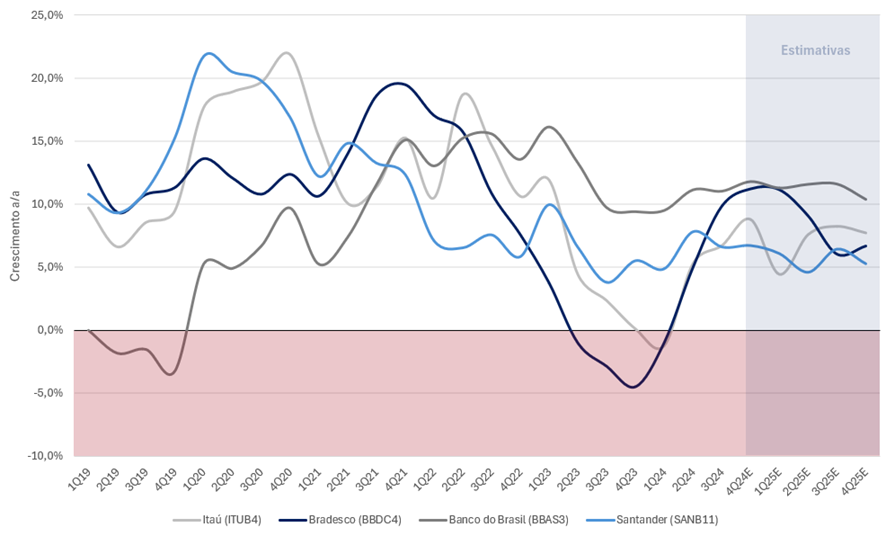

Crescimento Carteira de Crédito Incumbentes (% a/a): Pico da Selic em 2023, Período de Forte Contração para o Bradesco

O pico da Selic em 2022/2023 marcou um momento de forte contração na carteira de crédito do Bradesco, com um crescimento bem abaixo dos pares. A decisão do banco de reduzir a exposição a segmentos mais arriscados, aliada a um modelo de precificação mais conservador, impactou diretamente sua participação de mercado.

Para 2025, o cenário continua desfavorável, com a Selic projetada em 15% ao longo do ano e uma possível piora na inadimplência no 2S25. Nesse contexto, Banco do Brasil e Itaú devem continuar ampliando sua vantagem em crescimento de carteira, enquanto o Bradesco mantém uma estratégia mais defensiva e focada na reestruturação interna.

Receita Líquida de Juros (NII): Crescimento Contido

Para o 4T24, projetamos que a receita líquida de juros (NII) alcance R$ 16,51 bilhões (+3,2% t/t e +2,4% a/a), refletindo a dificuldade do banco em expandir receita, que deve encerrar 2024 abaixo do guidance. No entanto, destacamos que o NII atingiu seu ponto mais baixo no 1T24 e vem se recuperando gradualmente.

Esperamos uma recuperação do NII Clientes, com aceleração do crescimento trimestral para +4% t/t, superando a expansão da carteira de crédito (+1,4% t/t), impulsionado por um mix mais favorável e maior participação de linhas de maior rentabilidade.

Já no NII Mercado, projetamos uma queda sequencial, impactada pelo ciclo de alta de juros iniciado em setembro. Apesar do aumento do hedge para novas operações de crédito, acreditamos que a estratégia não será suficiente para neutralizar totalmente os impactos ao longo dos próximos trimestres, o que pode limitar a recuperação do NII total.

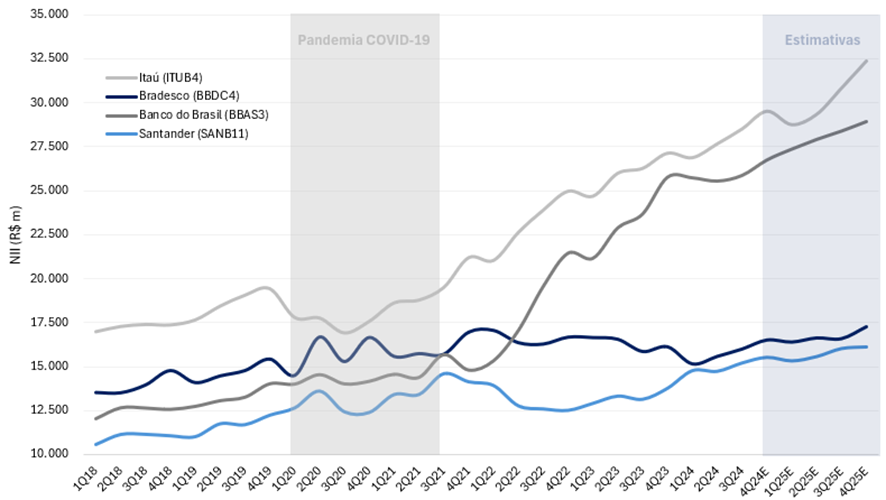

Desde 2019, o Bradesco tem enfrentado dificuldades para expandir sua Receita Líquida de Juros (NII) de maneira significativa. Diferentemente de seus pares, que conseguiram sustentar um crescimento mais robusto mesmo diante de um ambiente de juros elevados, o banco teve uma evolução tímida na receita, refletindo desafios estruturais na sua estratégia.

Para 2025, projetamos um crescimento modesto no NII, sustentado principalmente pelo desempenho do NII Clientes, enquanto o NII Mercado deve seguir pressionado devido à Selic elevada. Estimamos que o NII total cresça +5,8% a/a em 2025, sustentado principalmente pelo desempenho do NII Clientes, que deve expandir +8,7% a/a, superando o crescimento da carteira de crédito. A melhora no mix e a reprecificação dos spreads devem impulsionar essa linha.

Por outro lado, o NII Mercado, embora positivo no 1S25, deve sofrer deterioração no 2S25, impactado pelo efeito prolongado da Selic elevada, que estimamos estabilizar em 15% ao longo do segundo semestre. Esse fator pode neutralizar parcialmente o impacto positivo do crescimento do NII Clientes no acumulado do ano. Como consequência, projetamos um resultado negativo de aproximadamente R$ 150 milhões no NII Mercado em 2025, refletindo a dinâmica menos favorável da ALM (Asset Liability Management) do banco.

Receita Líquida de Juros (NII, R$m): Bradesco Teve Pouca Evolução de Receita Desde 2019

Receita com Tarifas: Cielo Ajuda Comparação

Para o 4T24, projetamos que a receita com tarifas alcance R$ 9,93 bilhões, representando um crescimento de +0,2% t/t e +10,0% a/a. Esse desempenho deve ser impulsionado principalmente pela maior participação do Bradesco na Cielo, que deve continuar trazendo impactos positivos para a linha de receitas de serviços.

Para 2025, projetamos que a receita com tarifas atinja R$ 40,1 bilhões (+5,5% a/a), crescendo marginalmente acima da inflação. No entanto, acreditamos que o crescimento será limitado pelo cenário macroeconômico mais desafiador.

Receita de Seguros: Saúde Deve Impulsionar Vertical

Para o 4T24, projetamos que o resultado com seguros alcance R$ 5,45 bilhões (+8,0% t/t e +14,9% a/a), impulsionadas pela melhora da vertical de saúde, que deve manter uma dinâmica favorável de sinistralidade no trimestre. Com esse desempenho, estimamos que a linha de seguros ficará dentro do guidance para 2024 (crescimento entre 4% e 8%) e seguirá em trajetória positiva.

Para 2025, estimamos um crescimento de +10,2% a/a nas receitas com seguros, atingindo R$ 21,1 bilhões, impulsionado por três fatores principais: (i) melhora do resultado financeiro com a alta da Selic, (ii) redução da sinistralidade, e (iii) crescimento dos prêmios retidos.

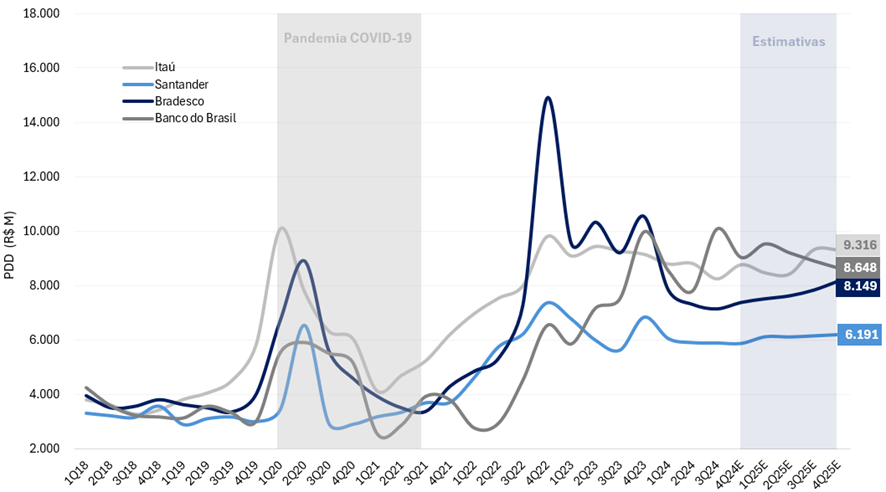

Provisão (PDD): Forte Queda a/a, Mas Risco de Aumento no 2S25

Para o 4T24, projetamos que a provisão para devedores duvidosos (PDD líquida de recuperação de crédito) alcance R$ 7,36 bilhões, representando um crescimento de +3,3% t/t, mas ainda mantendo uma forte tendência de queda anual de -30,0% a/a. Estimamos que o custo de crédito permaneça estável em 4,3%.

Esperamos que a inadimplência siga em trajetória de queda marginal, fechando o trimestre em 4,1% (-0,08pp t/t e -1,11pp a/a), impulsionada pela melhora ainda pela limpeza de balanço e novas safras mais saudáveis.

Para 2025, estimamos que a PDD líquida totalize R$ 31,1 bilhões, um crescimento moderado de +5,0% a/a, após uma redução de -25% em 2024. Apesar de uma expectativa de estabilidade no primeiro semestre, projetamos um aumento da inadimplência no 2S25, impactado por um cenário macroeconômico mais adverso, com juros elevados (Selic em 15%), risco de maior desemprego e pressões inflacionárias sobre a renda disponível das famílias. Com isso, o provisionamento deve voltar a crescer a partir da segunda metade do ano, pressionando a rentabilidade do banco.

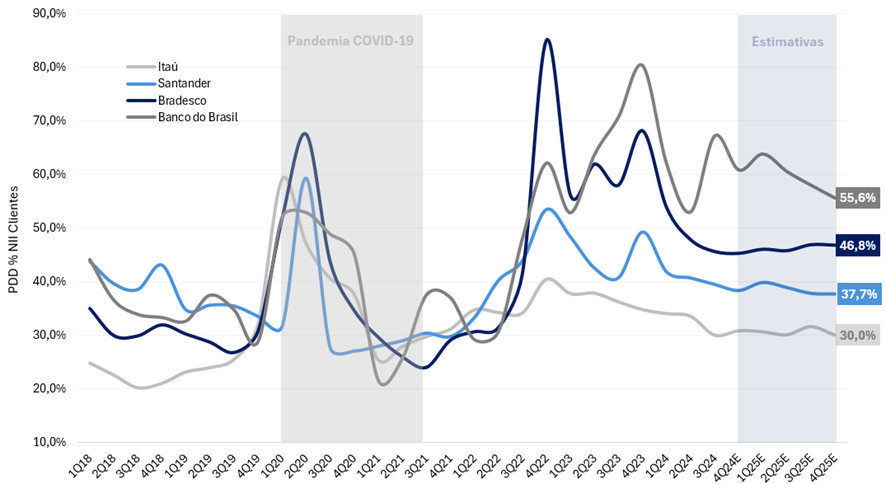

PDD como % de NII Cliente: Normalização em Andamento, Mas Ainda Elevado vs. Outros Incumbentes

Embora o Banco do Brasil apresente um indicador de PDD sobre NII Clientes aparentemente mais alto, é importante destacar que acreditamos que parte de sua receita de clientes está alocada no NII Mercado. Isso ocorre devido a uma diferença na quebra gerencial do resultado entre os bancos, o que impacta a comparação direta dos indicadores.

Se considerássemos o NII Total como numerador, o indicador de PDD sobre NII Total do Banco do Brasil seria menor, enquanto o do Bradesco permaneceria mais elevado em comparação aos pares. O Bradesco ainda apresentou um patamar de provisionamento mais alto do que seus concorrentes diretos no 3T24: Itaú (28,9%), Santander (38,6%) e Banco do Brasil (39,0%) vs. Bradesco (44,5%).

PDD Líquido de Recuperações: Bradesco Reduziu Provisionamento, Mas com Receita e Carteira de Crédito Inferiores aos Pares

Embora o Bradesco tenha reduzido sua PDD Líquida de Recuperações em termos nominais, a queda na receita e o crescimento mais modesto da carteira de crédito fazem com que a relação entre PDD e NII Clientes permaneça elevada.

Despesas Administrativas: Acima da inflação

Para o 4T24, estimamos que as despesas administrativas alcancem R$ 15,56 bilhões, representando uma expansão de +5,9% t/t e +6,8% a/a, refletindo reajustes salariais, investimentos em tecnologia e expansão do segmento afluente (Principal).

Para 2025, projetamos que as despesas administrativas continuem crescendo em ritmo semelhante, com avanço de +5,2% a/a, totalizando R$ 61,4 bilhões. O banco deve manter sua estratégia de controle de custos e redução de agências, mas continuará investindo em digitalização e segmentação do cliente afluente, fatores que ainda devem pressionar as despesas ao longo do ano.

Imposto: Beneficiado pelo Pagamento de JCP

No 4T24, estimamos que a alíquota de imposto fique em 19,0%, beneficiada pelo pagamento de Juros Sobre o Capital Próprio (JCP).

Para 2025, projetamos que a alíquota de imposto deve subir marginalmente para 19,5%, ainda favorecida pela estratégia de otimização tributária via JCP (impulsionada pela TJLP elevada) e pela rentabilidade ainda relativamente mais fraca.

Capital: Impacto da Resolução 4.966 Menor que o Previsto

A transição para o novo modelo de provisionamento de perada incorrida para perda esperada (Resolução CMN 4.966), que inicialmente ocorreria em 2025, será implementada gradualmente ao longo de quatro anos (2025-2028), diminuindo o impacto no capital dos bancos. Essa mudança reduz a pressão imediata sobre o capital do Bradesco, que estava com a basileia abaixo de seus pares, permitindo uma adaptação mais gradual e mitigando os impactos inicialmente previstos para 2025. O Capital Tier 1 do Bradesco é o menor entre os incumbentes com 12,7%, Santander com 13,1%, BB com 13,5%, e Itau com 15,3%

Para o 4T24, estimamos que o índice de Capital Tier 1 fique em 12,8%, leve aumento de +0,05pp t/t, mas ainda apresentando uma queda de –0,48pp a/a. Já o índice de Basileia deve permanecer estável em 15,1%.

Para 2025, projetamos que o índice de Capital Tier 1 cresça +0,17pp, atingindo 12,9%, enquanto o índice de Basileia deve seguir estável em 15,1%, refletindo um gerenciamento de capital mais ajustado ao novo ambiente regulatório.