Rentabilidade em Avanço Gradual, mas Retorno Sustentável Ainda Depende de Tempo

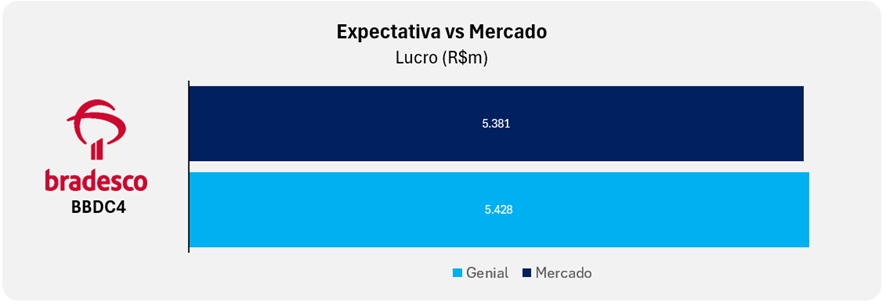

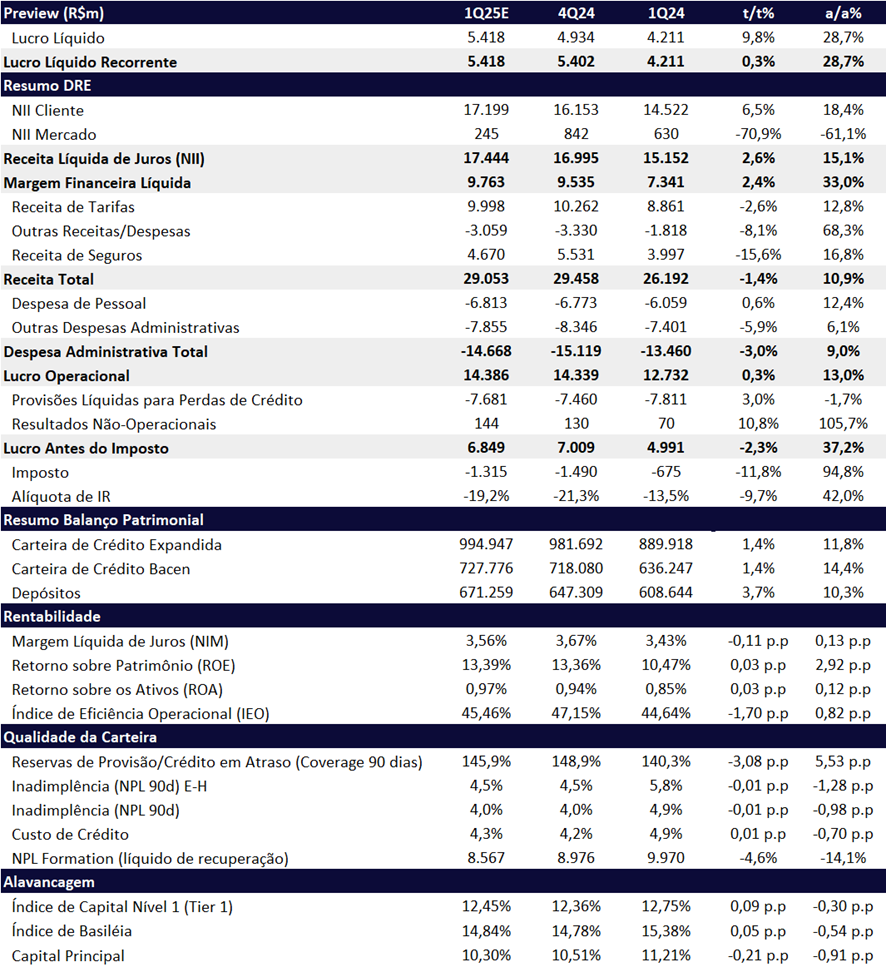

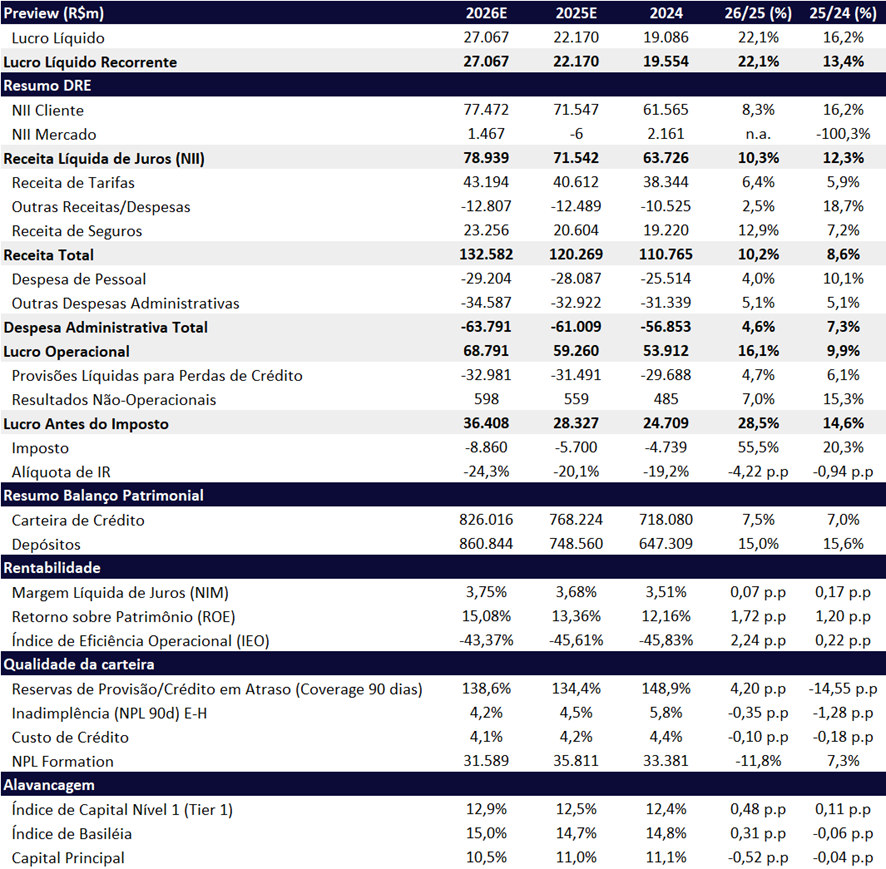

Projetamos que o Bradesco registre um lucro líquido de R$ 5,42 bilhões no 1T25, praticamente estável em relação ao 4T24 (+0,3% t/t), mas com bom avanço de +28,7% a/a, refletindo uma base de comparação fraca no início de 2024. O trimestre tende a ser sazonalmente mais fraco, o que limita avanços sequenciais mais significativos — estimamos um ROE de 13,4%, ainda abaixo do custo de capital da instituição.

O Bradesco segue avançando em sua reestruturação, com fechamento de agências, foco na segmentação do público de alta renda, digitalização do segmento massificado e busca por maior eficiência operacional. A estratégia continua voltada à melhoria da rentabilidade, mesmo que isso implique em um crescimento mais contido da carteira de crédito ao longo de 2025.

Ainda assim, o cenário macroeconômico segue desafiador. Juros elevados, deterioração no comprometimento da renda das famílias e riscos crescentes de inadimplência continuam pressionando uma melhora mais rápida dos resultados, o que deve atrasar uma recuperação mais robusta de rentabilidade.

Dessa forma, mantemos a visão de que 2025 será mais um ano de ajustes e consolidação da reestruturação, com ganhos graduais de rentabilidade. Acreditamos que uma recuperação mais sólida do ROE só deve se materializar em 2026, quando o banco poderá, enfim, superar seu custo de capital de forma sustentável, ao menos em alguns trimestres.

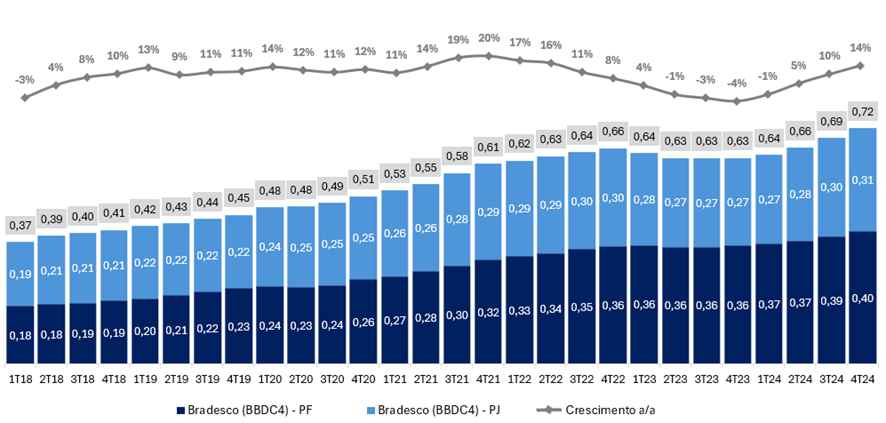

Estimamos que a carteira de crédito expandida alcance R$ 995 bilhões no 1T25, representando uma expansão de +1,4% t/t e +11,8% a/a. O crescimento deve seguir impulsionado pela recuperação de market share nos segmentos de Pessoa Física —incluindo o público massificado —e de Pequenas e Médias Empresas (PMEs), com destaque para o bom desempenho recente no crédito para PMEs. Por outro lado, esperamos um desempenho mais fraco no segmento de Grandes Empresas, refletindo a apreciação do real e a maior concorrência com o mercado de capitais.

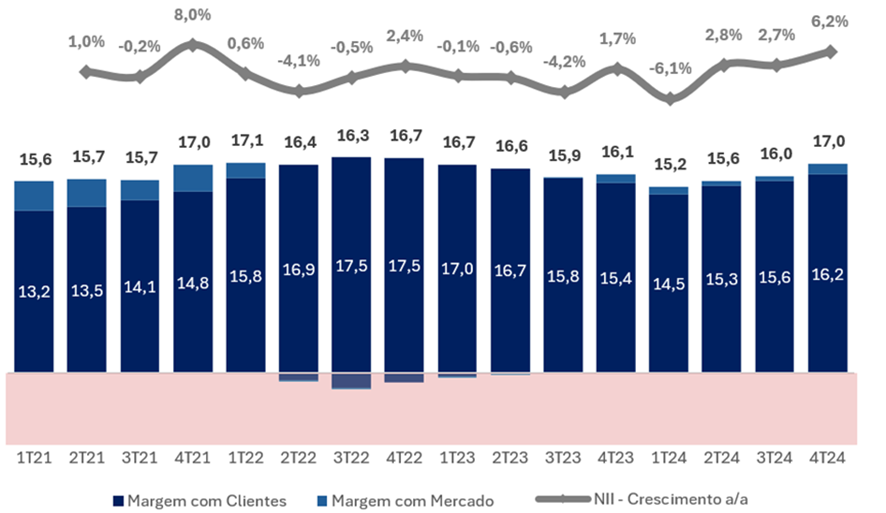

Projetamos que o NII total atinja R$ 17,4 bilhões no 1T25 (+2,6% t/t e +15,1% a/a), sustentado pela forte performance do NII Clientes, que deve crescer +6,5% t/t e +18,4% a/a, refletindo a expansão da carteira e um mix com maiores spreads. Por outro lado, o NII Mercado deve seguir pressionado, com resultado estimado em apenas R$ 245 milhões (-70,9% t/t e -61,1% a/a), impactado pela marcação a mercado das posições sensíveis à alta da Selic.

Além disso, esperamos que as despesas com provisões (PDD) sigam sob controle, com alta moderada de +3,0% t/t e leve queda de -1,7% a/a, refletindo a melhora na qualidade dos ativos frente ao ano anterior. Com isso, o custo de crédito deve permanecer praticamente estável t/t em 4,3%, mas com queda de -0,70pp a/a.

Por outro lado, as despesas administrativas devem permanecer em patamar elevado no 1T25, totalizando R$ 14,7 bilhões (-3,0% t/t e +9,0% a/a). O avanço anual é explicado pelos investimentos em tecnologia, pelo maior aporte nas coligadas e pela expansão do segmento afluente (Principal). Já a leve queda no trimestre reflete um efeito de sazonalidade positiva, comum no início do ano.

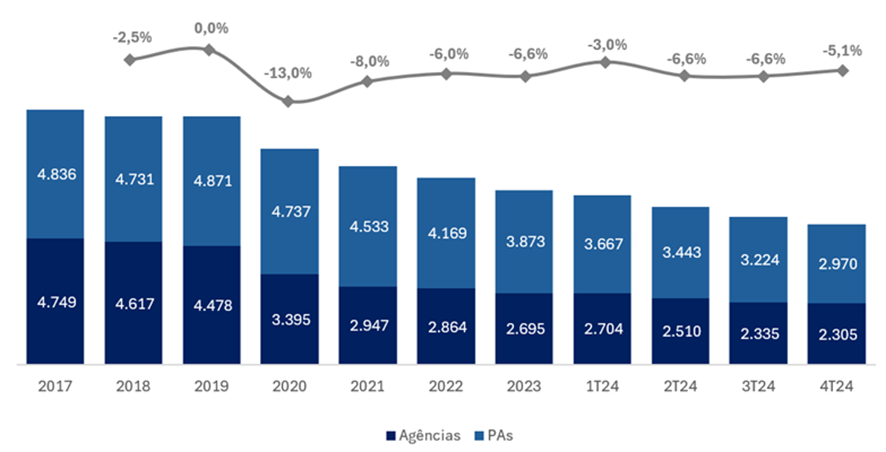

Agências e PAs: Forte Redução Desde 2017, Após a Aquisição do HSBC Brasil em 2016

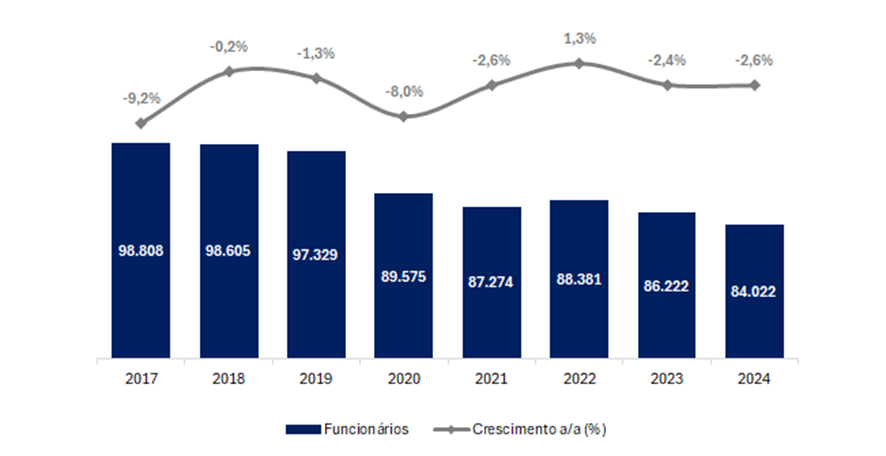

Evolução do Número de Funcionários: Redução do Headcount Não Acompanha o Ritmo de Fechamento de Agências

Seguimos cautelosos com o aumento da exposição ao público massificado, especialmente em um ambiente de possível deterioração do crédito. Sem uma redução significativa no custo de servir, o banco pode enfrentar dificuldades para rentabilizar essa carteira de forma sustentável. A nova plataforma digital voltada a esse segmento deve ser lançada no segundo semestre de 2025, possivelmente unificando as marcas Next, Digio e Bitz, com um rebranding completo do massificado, que passará a ser 100% digital e voltado a clientes com renda mensal inferior a R$ 8 mil.

Valuation: Com Recuperação Gradual, o Valuation Continua Atraente

Apesar do desempenho do Bradesco ainda estar abaixo do ideal, acreditamos em uma recuperação consistente e gradual nos próximos períodos. Mesmo com o ROE abaixo da média do setor, as ações estão sendo negociadas a múltiplos atrativos de 0,84x P/VP 2024, 6,1x P/L 2025e e 5,0x P/L 2026e. Acreditando no sucesso da reestruturação, recomendamos COMPRA para BBDC4, com preço-alvo de R$ 14,50, apresentando +13,8% de upside.

Bradesco | Prévia 1T25: Lucro Estável

2025: Avanço Sustentado por NII Clientes e Seguros

Para 2025, esperamos que o Bradesco apresente um lucro líquido de R$ 22,2 bilhões, marcando um avanço de +13,4% a/a e um ROE de 13,4%, ainda abaixo do seu custo de capital. Diante de um cenário macroeconômico mais desafiador, esperamos que o Bradesco adote uma postura mais conservadora ao longo do ano, resultando em um crescimento da carteira de crédito mais contido de apenas +7,0% a/a, abaixo da média estimada do mercado de 8,5%. Além disso, projetamos uma dinâmica menos favorável da Receita Líquida de Juros de Mercado (NII Mercado), impactada negativamente pela alta da Selic, já que o banco optou por não realizar hedge integral contra as flutuações nas taxas de juros.

Do lado positivo, acreditamos que a Receita Líquida de Juros com Clientes (NII Clientes) deve apresentar um bom desempenho, crescendo acima da carteira de crédito, impulsionada pela melhora no mix de produtos. Além disso, projetamos bons resultados para o segmento de seguros, sustentados por uma maior eficiência operacional e juros mais altos, principalmente no segmento de saúde.

Em relação a Resolução CMN 4.966, adotada a partir de janeiro deste ano, acreditamos que o impacto no capital do banco deve ser transitório, fechando o ano em 11,0% de capital principal.

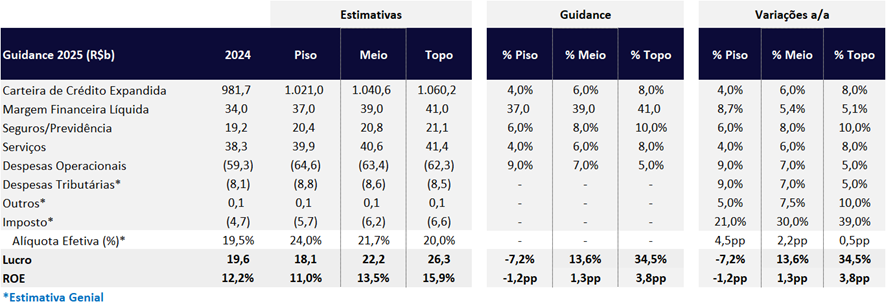

Guidance 2025: Rentabilidade em Recuperação Gradual

Com base no ponto médio do guidance, chegamos em um lucro implícito de R$ 22,2 bilhões para 2025 (+13,6% a/a), com ROE de 13,5%. A recuperação da rentabilidade segue gradual, sustentada pelo crescimento da margem financeira líquida e da vertical de seguros. Por outro lado, as despesas continuam pressionadas, com alta acima da inflação, impulsionadas por investimentos da reestruturação.

Guidance 2025 | Simulação de Lucro e ROE: Lucro de R$ 22,2b em 2025, +13,6% a/a

Bradesco | 2025e 2026e: ROE acima do custo de capital apenas em 2026

Destaques do Trimestre:

Carteira de Crédito: Crescimento em PF e PME

Projetamos que a carteira de crédito expandida atinja R$ 995 bilhões no 1T25, refletindo um crescimento de +1,4% t/t, mas uma alta de +11,8% a/a, seguindo o ritmo do 4T24. Acreditamos que o banco continue a sua recuperação de market share, mesmo que momentânea, nos segmentos massificado para Pessoa Física (PF) — avançando com maior seletividade — e de Pequenas e Médias Empresas (PME), impulsionados pela sólida dinâmica observada no trimestre anterior.

Apesar da expectativa de forte crescimento anual da carteira no trimestre (+11,8% a/a), avaliamos que o ambiente de juros elevados e o elevado comprometimento de renda das famílias devem impactar negativamente a originação de crédito ao longo do ano.

Carteira de Crédito: Após Reaceleração em 2024, Crescimento Deve Ser Mais Contido em 2025

Receita Líquida de Juros (NII): Melhor Mix Favorece NII

Para o trimestre, projetamos que a receita líquida de juros (NII) atinja R$ 17,4 bilhões, representando uma alta de +2,6% t/t e +15,1% a/a. Acreditamos em uma aceleração do NII com Clientes, que deve avançar +6,5% t/t e +18,4% a/a, totalizando R$ 17,2 bilhões, impulsionado por um mix mais favorável e maior participação de linhas com maior rentabilidade.

Por outro lado, esperamos uma dinâmica negativa no NII com Mercado, que deve recuar -70,9% t/t e -61,1% a/a, para R$ 245 milhões, refletindo os efeitos da abertura da curva de juros iniciada em set/24. Embora o aumento do hedge sobre novas operações de crédito ajude a mitigar parte dos impactos, avaliamos que a estratégia não será suficiente para neutralizar completamente os efeitos adversos nos próximos trimestres.

NII: Maior Taxa de Crescimento Anual Desde o 1T21

Receita com Tarifas: Cielo Beneficia Dinâmica Anual

Acreditamos que a receita com tarifas apresentará um desempenho moderado no 1T25, com leve recuo de -2,6% t/t, mas alta de +12,8% a/a, totalizando R$ 10 bilhões no trimestre. O crescimento anual deve ser impulsionado, principalmente, pela maior participação do Bradesco na Cielo, que segue contribuindo positivamente para a linha de receitas de serviços.

Receita com Seguros: Crescimento Atrativo

Para o trimestre, prevemos que os resultados do setor de seguros permaneçam em níveis atrativos. No entanto, devido à sazonalidade típica do primeiro trimestre, esperamos uma queda de -15,6% t/t, mas uma forte expansão de +16,8% a/a, impulsionados por uma melhora na sinistralidade e resultado financeiro.

Provisão (PDD): Leve Queda a/a

Para o 1T25, projetamos que a provisão para devedores duvidosos (PDD líquida de recuperação de crédito) alcance R$ 7,7 bilhões, representando um crescimento de +3,0% t/t e queda de -1,7% a/a. Estimamos que o custo de crédito permaneça relativamente estável em 4,3%.

Esperamos que a inadimplência siga em trajetória estável, fechando o trimestre em 4,0% (-0,01pp t/t e -0,98pp a/a).

Despesas Administrativas: Queda Sazonal

Projetamos que as despesas administrativas totais apresentem uma leve retração sazonal de -3,0% t/t, mas ainda registrem uma alta expressiva de +9,0% a/a, totalizando R$ 14,7 bilhões no trimestre. A expansão anual reflete, principalmente, os maiores investimentos em tecnologia, a ampliação do segmento afluente (Principal) e o aumento dos investimentos nas coligadas.

Imposto: Beneficiado pelo Pagamento de JCP com Maior TJLP

No 1T25, estimamos que a alíquota de imposto fique em 19,2%, beneficiada pelo maior pagamento de Juros Sobre o Capital Próprio (JCP) em função de uma Taxa de Juros de Longo Prazo (TJLP) mais alta.