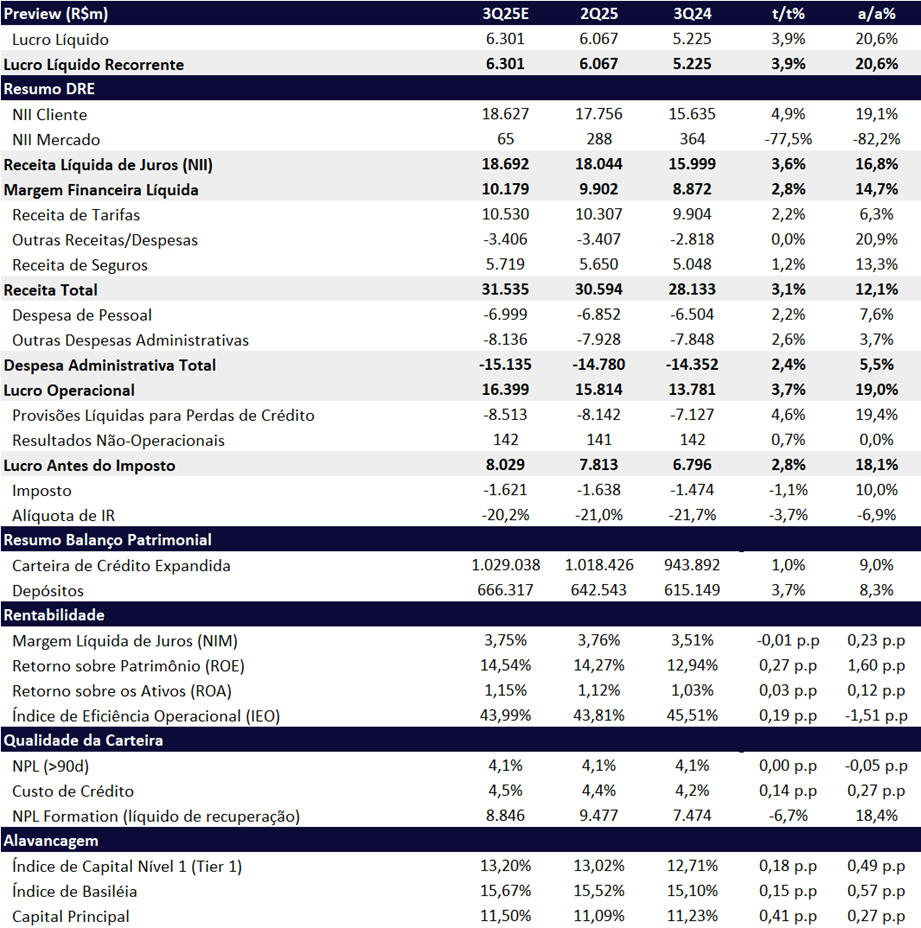

Esperamos mais um trimestre de recuperação de rentabilidade, com crescimento robusto de receitas e inadimplência sob controle, resultando em novo avanço sequencial do lucro. Projetamos lucro líquido recorrente de R$ 6,3 bilhões no 3T25 (+4,3% t/t; +21,1% a/a) e ROE de 14,6% (+0,33 pp t/t; +1,67 pp a/a), ainda abaixo do custo de capital, mas com melhora mais relevante na comparação anual. Vemos continuidade do plano de reestruturação — fechamento de agências, redução de headcount, gradual digitalização do varejo massificado, aumento no foco no cliente de alta renda e busca por mais eficiência e agilidade. A integração com a Cielo (anunciada no 3T24) avança com soluções que combinam adquirência e produtos bancários. A prioridade segue sendo qualidade dos ativos e recuperação da rentabilidade, mesmo com crescimento de crédito mais contido no segundo semestre de 2025. Mantemos visão construtiva para o ano e esperamos uma normalização mais consistente do ROE a partir de 2026, quando o banco pode superar o CoE de forma sustentável em alguns trimestres.

O Bradesco divulga seus resultados em 29/10, após o fechamento.

Principais Números Esperados

- Carteira de crédito: deve atingir R$ 1,03 trilhão (+1,0% t/t; +9,0% a/a). O crescimento anual segue impulsionado por Pessoa Física (PF) e Pequenas e Médias Empresas (PMEs), principalmente em linhas com garantia, mas a desaceleração t/t reflete maior seletividade na originação.

- Margem Financeira (NII): projetamos R$ 18,7 bilhões (+3,6% t/t; +16,8% a/a). O NII com clientes deve crescer +4,9% t/t e +19,1% a/a, sustentado pela expansão da carteira e melhora do mix. Já o NII Mercado deve recuar para R$ 65 milhões (vs. R$ 288 mi no 2T25 e R$ 364 mi no 3T24), pressionado pela marcação a mercado com juros altos. Ainda assim, achamos que há espaço para surpresa positiva da tesouraria com o fechamento da curva de juros.

- Despesas administrativas: devem crescer +2,4% t/t; +5,5% a/a, em linha com a inflação. O avanço reflete maiores bônus e provisões trabalhistas associadas aos ajustes de footprint. Com a incorporação da Cielo após a OPA em agosto de 2024, a base de comparação fica mais normalizada, o que explica a desaceleração da variação anual frente aos trimestres anteriores.

- Inadimplência: deve encerrar em 4,1% (estável t/t; -0,05pp a/a). A seletividade na originação sustenta a estabilidade, apesar da piora recente do mercado de crédito apontada nos dados agregados de crédito (vide relatório).

Valuation: Reiteramos COMPRA

Após a boa evolução no 1S25, mantemos confiança na tese de melhora gradual dos resultados com a execução da reestruturação. Apesar do risco de deterioração do ciclo de crédito no 2S25, vemos sustentação operacional e início de expansão mais visível das receitas, o que reforça nosso otimismo. Acreditamos que a qualidade do crédito deve seguir sob controle, já que o banco tem sido mais seletivo e cuidadoso na originação, crescendo em momento distinto ao do mercado.

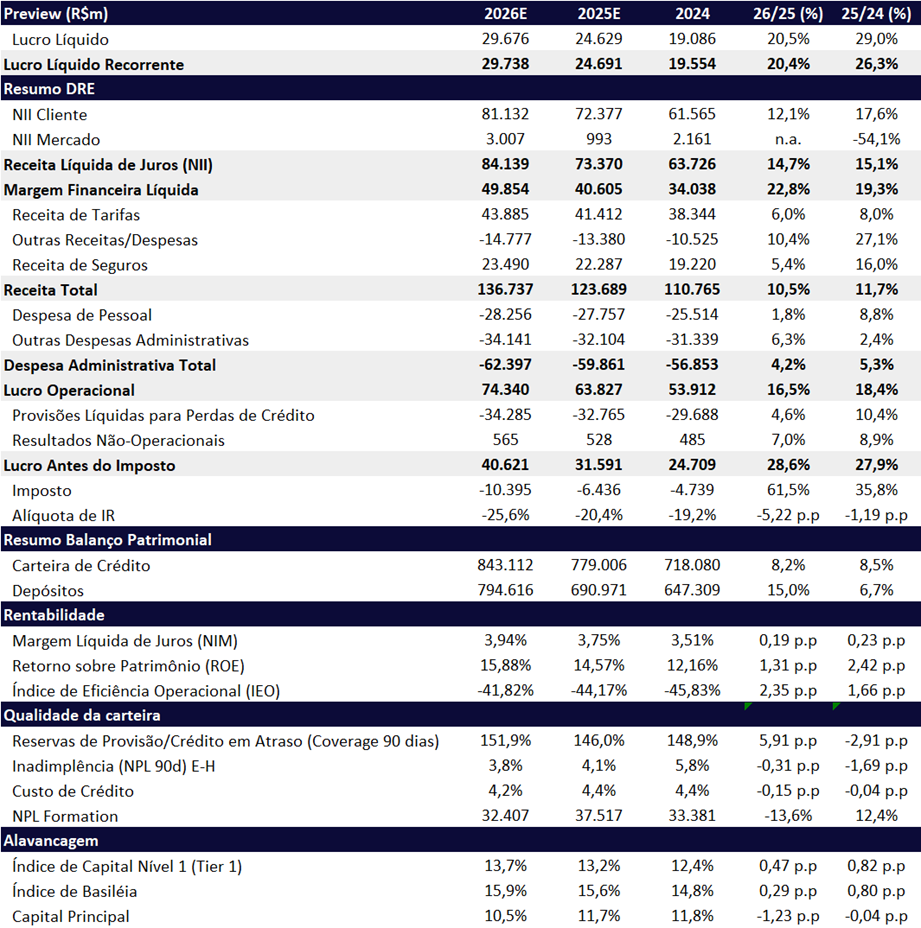

Projetamos lucro líquido de R$ 24,7 bilhões em 2025 (+26,3% a/a), acima do ponto médio do guidance de R$ 23,2 bilhões (+18,6% a/a). O valuation segue atrativo, negociando a 7,4x P/L 2025e, 6,2x P/L 2026e e 1,0x P/VP 2025e, com dividend yield de 5,4% no ano. Reiteramos recomendação de COMPRA, com preço-alvo de R$ 20,80, implicando upside potencial de 21,7% frente ao último fechamento.

Bradesco | Prévia 2T25: Lucro Deve Chegar a R$ 6,3 bilhões (+3,9% t/t, +20,6% a/a). ROE em 14,54%.

Bradesco | 2025e 2026e: Crescimento do Lucro em Dois Dígitos. ROE Deve Chegar a 16% em 2026.

Carteira de Crédito: Desacelerando, mas Ainda com Avanço de 9,0% a/a

Projetamos que a carteira de crédito expandida do Bradesco atinja R$ 1,03 trilhão no 3T25, com alta de +1,0% t/t e +9,0% a/a. O avanço representa uma desaceleração frente ao ritmo observado no 2T25 (+11,7% a/a), refletindo a estratégia do banco de preservar a qualidade da carteira diante de um ambiente de crédito ainda desafiador, marcado por juros elevados e alto comprometimento de renda das famílias.

O crescimento deve seguir puxado pelas carteiras de PMEs, principalmente em linhas governamentais com mais garantias e menor risco, e Pessoa Física (PF) – com maior seletividade no crédito massificado e maior apetite nos segmentos de média e alta renda.

Receita com Juros (NII): Sólido Avanço

Esperamos uma receita líquida de juros (NII) de R$ 18,7 bilhões, representando alta de +3,6% t/t e +16,8% a/a. O desempenho do trimestre deve ser sustentado quase integralmente pelo NII Clientes, enquanto o NII Mercado deve ficar próximo de zero.

Esperamos que o NII com clientes atinja R$ 18,6 bilhões, com avanço de +4,9% t/t e +19,1% a/a, impulsionado por um mix mais favorável e melhora de spreads. Por outro lado, o NII mercado deve ficar em apenas R$ 65 milhões (vs. R$ 288m no 2T25 e R$ 364m no 3T24), refletindo o ambiente de taxas mais altas.

Receita com Tarifas: Desaceleração na Base Anual

Acreditamos que a linha de receitas com tarifas deve manter um bom desempenho no 3T25, alcançando R$ 10,5 bilhões (+2,2% t/t; +6,3% a/a). Devemos observar uma desaceleração na base anual frente ao 2T25 (+10,6% a/a), já que a Cielo passou a compor a base a partir do 3T24, reduzindo o efeito positivo na comparação anual observado nos trimestres anteriores. No comparativo sequencial, a expansão reflete a resiliência de consórcios e uma melhora nas atividades de mercado de capitais.

Resultado com Seguros: Mais um Trimestre Positivo

Acreditamos em mais um trimestre sólido para o segmento de seguros. Projetamos um resultado operacional de R$ 5,7 bilhões, representando um avanço de +1,2% t/t e +13,3% a/a, sustentado principalmente por uma maior contribuição do resultado financeiro por conta do nível de juros mais alto.

Provisão para Devedores Duvidosos (PDD): Estabilidade do Custo de Crédito

Para o 3T25, projetamos que a PDD líquida de recuperações de crédito totalize R$ 8,5 bilhões, com alta de +4,6% t/t e +19,4% a/a. Já o custo de crédito deve permanecer relativamente estável, em 4,5% (+0,14pp t/t; +0,27pp a/a).

Esperamos que a inadimplência (>90d) encerre o trimestre em 4,1%, estável t/t e -0,05pp a/a, evidenciando maior seletividade na originação, mesmo diante do aumento da inadimplência do mercado observado nos últimos meses.

Despesas Administrativas: Controladas

Projetamos que as despesas administrativas fiquem em R$ 15,1bilhões, com alta de +2,4% t/t e +5,5% a/a – crescendo em linha com a inflação e desaceleração em relação ao 2T25 (+6,2% a/a), depois da consolidação das operações da Cielo em agosto de 2024 após a OPA da adquirente. O crescimento reflete os ajustes de footprint e maiores provisões trabalhistas.

Imposto: Alíquota Segue Beneficiada Pelo Pagamento de JCP

No 3T25, estimamos que a alíquota efetiva de imposto fique em 20,2%, influenciada positivamente pelo pagamento de Juros sobre Capital Próprio (JCP) e pelo efeito da TJLP mais elevada.