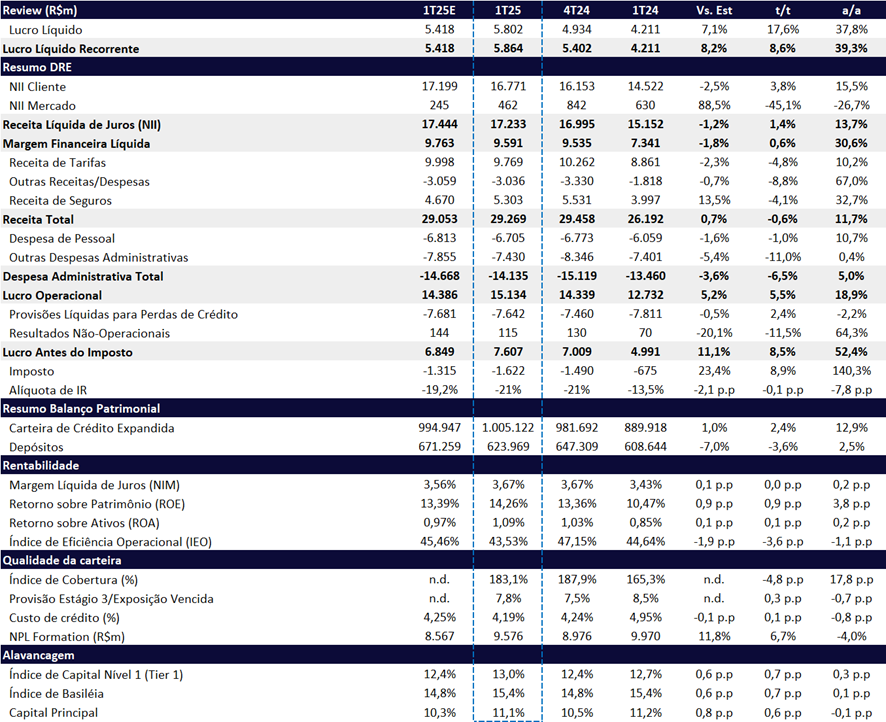

Em meio à sua trajetória de recuperação de rentabilidade e ao processo de reestruturação em curso, o Bradesco encerrou o 1T25 com lucro líquido recorrente de R$ 5,86 bilhões, representando um crescimento de +8,6% t/t e +39,3% a/a — 9% acima do consenso de mercado e 8% acima das nossas estimativas. O desempenho acima das expectativas reforça a tendência de melhora gradual dos resultados e, na nossa visão, abre espaço para revisões positivas nas projeções de lucro ao longo dos próximos trimestres.

A rentabilidade segue em trajetória ascendente, ainda que de forma gradual, com o ROE atingindo 14,3% no 1T25 (+0,9 pp t/t; +3,8 pp a/a), acima do ponto médio estimado do guidance, de 13,5% e compatível com um lucro de R$ 22,2 bilhões em 2025. A administração mantém o discurso de melhora progressiva ao longo do ano, o que sugere que o banco pode estar caminhando para a faixa superior do intervalo projetado, cujo teto é de 15,9%, segundo nossas estimativas.

Ou seja, acreditamos que a rentabilidade do Bradesco pode estar finalmente se aproximando do seu custo de capital — estimado em torno de 15% a 16% — em pelo menos um trimestre de 2025.

Apesar da sazonalidade mais fraca, típica do primeiro trimestre, o Bradesco apresentou melhora sequencial no lucro e na rentabilidade, impulsionado principalmente pela melhora na Margem com Clientes. Também contribuíram sequencialmente a expansão da carteira de crédito, o controle das provisões (PDD), o bom desempenho da unidadede seguros e a redução das despesas operacionais.

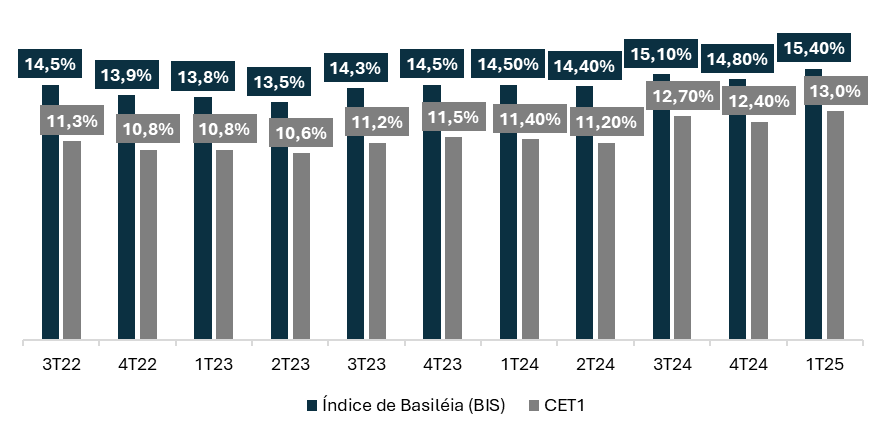

Além disso, o impacto da nova Resolução nº 4.966 sobre o capital principal foi limitado, com o índice CET1 avançando 0,6 pp no trimestre, de forma orgânica.

A carteira de crédito expandida cresceu +2,4% t/t e +12,9% a/a, acima do crescimento da indústria, com destaque para as linhas de crédito rural, imobiliário, pessoal e Médias e Pequenas Empresas (MPMEs). Buscando menor risco na expansão da carteira, o banco destacou crescimento no segmento de alta renda no crédito pessoal e em crédito para MPMEs atrelado a programas governamentais.

Apesar do bom desempenho no trimestre, o guidance de crescimento da carteira para 2025 (4% a 8%) indica uma desaceleração no ritmo de crescimento ao longo do ano.

A expansão da carteira, combinada a um mix de crédito mais favorável, contribuiu positivamente para a margem com clientes, que sustentou o crescimento da receita líquida de juros (NII), mesmo diante do desempenho mais fraco da margem com mercado, que deve sofrer maiores impactos nos próximos trimestres.

Pelo lado negativo, a receita com prestação de serviços totalizou R$ 9,8 bilhões no 1T25, registrando leve retração de -4,8% t/t, em função da sazonalidade do período e da menor quantidade de dias úteis. Na comparação anual, houve crescimento de +10,2% a/a, influenciado, em grande parte, pelo aumento da participação do Bradesco na Cielo — excluindo esse efeito, o avanço seria mais modesto, de +3,8% a/a.

Apesar do cenário macroeconômico aindadesafiador, o valuation do Bradesco permanece atrativo. O banco negocia a 6,2x P/L 2025e, 5,1x P/L 2026e e 0,86x P/VP 2024e, além de oferecer um dividend yield estimado de 6,4% em 2025.

Mesmo com a redução significativa no número de agências e pontos de atendimento, o quadro de colaboradores permanece estável, com aproximadamente 83 mil funcionários — o que indica que ainda há margem para ganhos adicionais de eficiência e captura de sinergias operacionais ao longo do processo de reestruturação.

Diante do resultado acima do esperado, estamos mais otimistas com a trajetória de recuperação do banco e realizamos ajustes em nosso modelo, que agora incorpora um ROE sustentável de 17,0%, um custo de capital (Ke) de 15,6% e uma taxa de crescimento (g) de 8,0%.

Com base nesses novos parâmetros, reiteramos nossa recomendação de COMPRA, com preço-alvo de R$ 16,70, o que implica um upside de 28,1% em relação ao último fechamento.

Guidance 2025: Rentabilidade Avança Step-by-Step

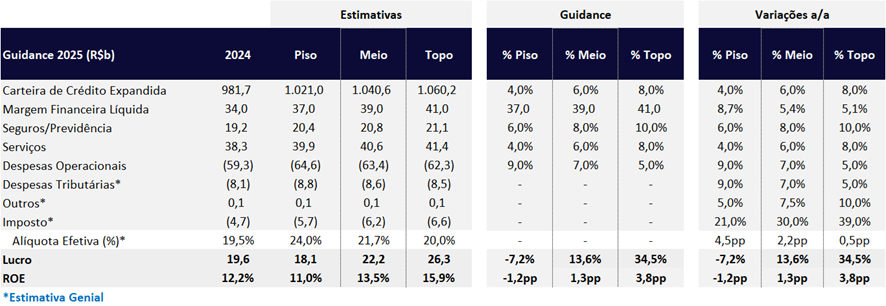

Considerando o ponto médio do guidance, projetamos um lucro líquido de R$ 22,2 bilhões em 2025, representando um crescimento de +13,9% a/a e um ROE de 13,5%. Enxergamos esse guidance como conservador, especialmente diante da evolução do resultado apresentado no 1T25.

Diante disso, estamos mais confiantes na capacidade do banco de se aproximar da faixa superior do intervalo doguidance, com potencial para entregar um lucro entre R$ 23 bilhões e R$ 26 bilhões em 2025, com ROE entre 14% e 16% — níveis já próximos ao custo de capital estimado do Bradesco.

Guidance 2025 | Simulação de Lucro e ROE: Lucro Implícito de R$ 22,2 bi no Ponto Médio, +13,6% a/a

Bradesco (BBDC4) | 1T25: Lucro e Rentabilidade Avançam com Crescimento de Receita e PDD sob Controle

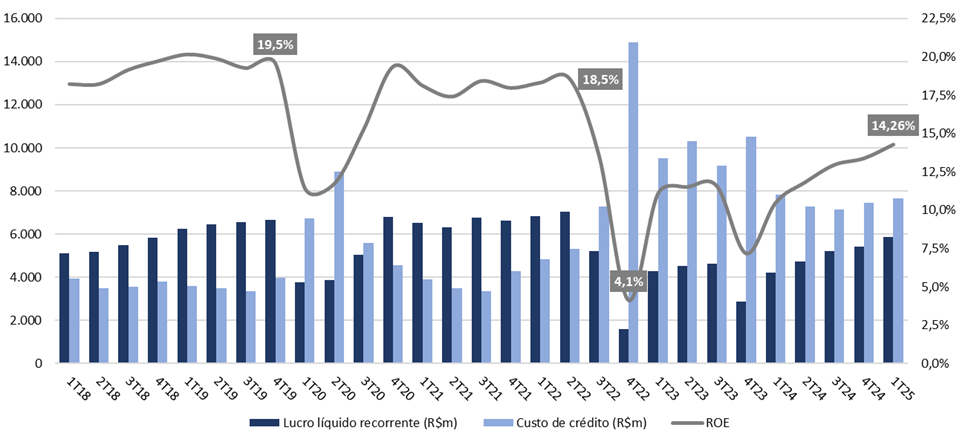

Lucro, Custo de Crédito e ROE: ROE Chega a 14,3%. Lucro Avança +39% a/a

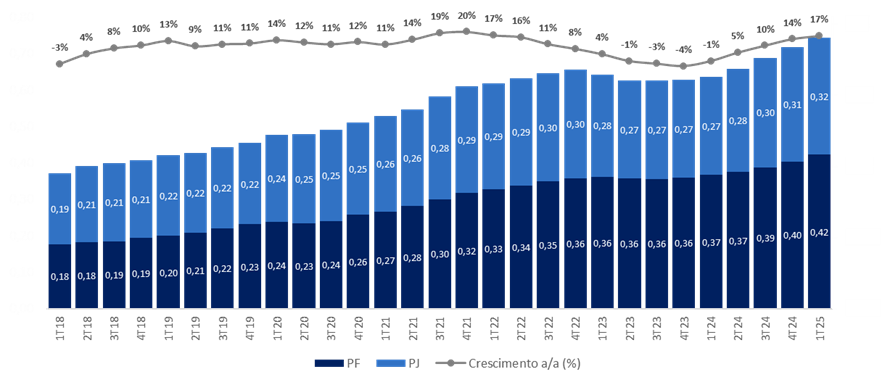

Carteira de Crédito: Crescimento Sustentado por PF e MPMEs

O Bradesco manteve um sólido ritmo de expansão da carteira de crédito no 1T25, com crescimento de +2,4% t/t e +12,9% a/a, alcançando R$ 1,0 trilhão de carteira. O desempenho foi impulsionado, principalmente, pela maior originação nas linhas de Pessoa Física (PF) e Micro, Pequenas e Médias Empresas (MPMEs).

Carteira de Crédito: Reaceleração em 2024, mas 2025 Deve Trazer Crescimento Mais Moderado

Carteira por Produto: Destaque para Crédito Rural, Imobiliário e Operações no Exterior

Na carteira de Pessoa Física (PF), o saldo atingiu R$ 432,9 bilhões (+4,5% t/t; +16,2% a/a), com destaque para:

- Crédito Rural: +46,9% t/t; +105,2% a/a

- Financiamento Imobiliário: +4,5% t/t; +17,9% a/a

- Crédito Pessoal: +2,1% t/t; +15,8% a/a

Na carteira de Pessoa Jurídica (PJ), o saldo chegou a R$ 572,2 bilhões (+0,8% t/t; +10,6% a/a), com os seguintes destaques:

- Capital de Giro: +1,1% t/t; +17,4% a/a

- Operações no Exterior: -2,9% t/t; +24,0% a/a

- Crédito Rural: +6,9% t/t; +16,9% a/a

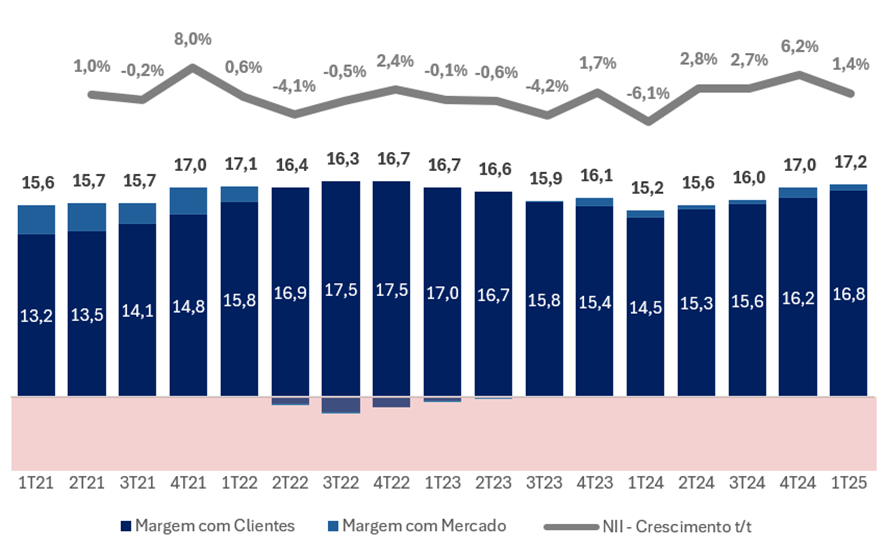

Receita com Juros (NII): NII Clientes Sustenta Crescimento

A Receita Líquida de Juros (NII) atingiu R$ 17,2 bilhões no 1T25, com alta modesta de +1,4% t/t, mas crescimento expressivo na comparação anual (+13,7% a/a).

A Margem com Clientes (NII Clientes) manteve trajetória positiva e acelerou seu ritmo de expansão no trimestre, com alta de +3,8% t/t e +15,5% a/a, totalizando R$ 16,7 bilhões. O desempenho refletiu o melhor mix e aumento do volume de crédito, além de uma maior margem com passivos, beneficiada pela estratégia de captação, o que compensou a menor quantidade de dias úteis no trimestre.

Por outro lado, a Margem com Mercado (NII Mercado) registrou forte retração, com queda de -45,1% t/t e -26,7% a/a, pressionada pelo menor resultado com ALM no período, atingindo R$ 462 milhões no trimestre.

NII: Após Estagnação, Receita com Juros Rompe a Faixa de R$ 16 bi com Apoio da Margem com Clientes

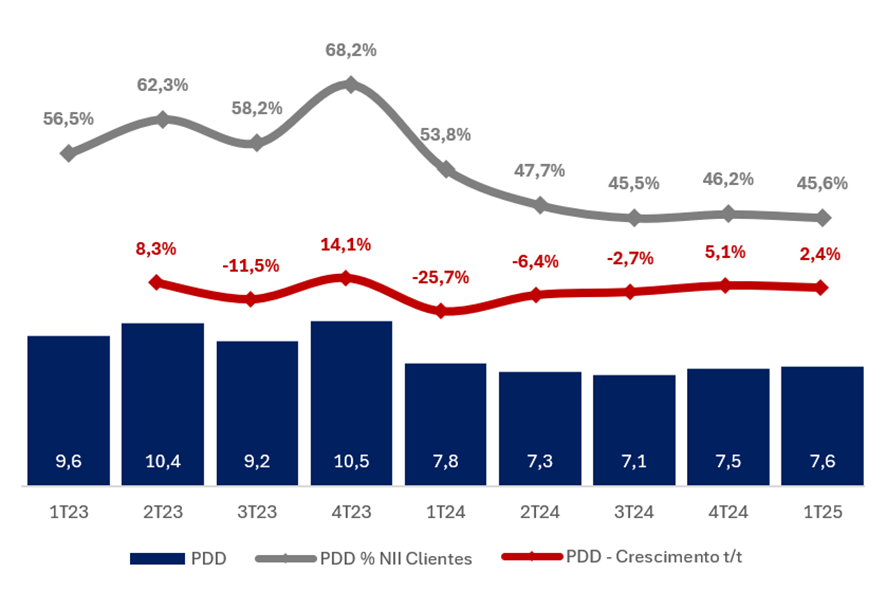

Provisão para Devedores Duvidosos (PDD): Trajetória Controlada

A Provisão para Devedores Duvidosos(PDD) líquida de recuperações decrédito totalizou R$ 7,64 bilhões no 1T25, com leve alta de +2,4% t/t, mas queda de -2,2% a/a.

O custo do crédito permaneceu praticamente estável em 3,0%, com melhora de 0,5 pp a/a, refletindo o controle gradual da inadimplência e maior seletividade na concessão de crédito.

Essa dinâmica reflete a estratégia do banco de direcionar o crescimento da carteira para linhas com maior nível de garantias, o que tem elevado a qualidade das novas safras de crédito e, consequentemente, reduzido a necessidade de provisões.

Além disso, a maior eficiência nos processos de cobrança contribuiu para impulsionar as receitas de recuperação líquidas de desconto, reforçando a gestão ativa do risco de crédito.

A inadimplência acima de 90 dias manteve-se relativamente estável t/t, mas apresentou queda expressiva de -0,9 pp a/a, com destaque para o segmento de MPMEs, cuja inadimplência recuou -2,1 pp a/a.

PDD: Crescimento Trimestral Abaixo do NII Clientes Reforça Alavancagem Operacional

Seguros: Forte Crescimento Anual

A unidade de Seguros registrou lucro líquido de R$ 2,4 bilhões no 1T25, representando 42% do lucro do Grupo. O resultado marcou forte crescimento de +25,3% a/a, apesar da leve retração de -3,6% t/t por conta da sazonalidade, consolidando a unidade mais uma vez como um dos principais destaques do trimestre.

O desempenho operacional foi robusto, com ROE de 22,4% (-2,7 pp t/t; +2,6 pp a/a) e expressiva melhora na sinistralidade, que recuou -5,4 pp t/t e -7,5 pp a/a, atingindo 70,9%.

Na análise por segmento, destacou-se o forte desempenho em Saúde, cujo lucro avançou +47,2% t/t e +185,6% a/a, totalizando R$ 914 milhões. Em contrapartida, a vertical de Vida e Previdência apresentou queda de -19,3% t/t e -9,0% a/a, encerrando o período com lucro de R$ 1,0 bilhão.

O resultado das operações de seguros, previdência e capitalização — linha que compõe os demonstrativos financeiros consolidados — somou R$ 5,3 bilhões, com leve queda de -4,1% t/t, mas crescimento expressivo de +32,7% a/a. O avanço anual foi impulsionado, principalmente, pela queda de -4,8% a/a nos Sinistros Retidos, além do aumento de +5,8% a/a nos prêmios ganhos e de +8,2% a/a no resultado financeiro da operação.

Receita com Serviços (Fee): Crescimento Impulsionado pela Maior Participação na Cielo

A receita com prestação de serviços totalizou R$ 9,8 bilhões no 1T25, com leve retração de -4,8% t/t, refletindo a sazonalidade típica do período e a menor quantidade de dias úteis. Ainda assim, observamos uma alta de +10,2% a/a.

Parte do desempenho anual foi influenciada pelo aumento da participação do Bradesco na Cielo — desconsiderando esse efeito, a alta anual seria mais modesta (+3,8% a/a).

A linha de Rendas de Cartão, beneficiada pelo aumento na participação na Cielo, avançou +16,1% a/a, respondendo por 44% da receita total de serviços. Na comparação trimestral, houve leve queda de -2,3% t/t, em função de efeitos sazonais.

Outros destaques positivos incluíram as receitas com Mercado de Capitais/Assessoria Financeira (+76,1% a/a), com destaque para as operações de renda fixa, e Administração de Fundos (+6,3% a/a), apoiadas pelo crescimento no saldo de fundos de investimentos e carteiras administradas (+0,9% t/t; +5,4% a/a).

Despesas: Queda Sazonal

As despesas operacionais totalizaram R$ 14,1 bilhões no 1T25, apresentando retração de -6,5% t/t, reflexo da sazonalidade mais favorável e do avanço na revisão estratégica do footprint, com destaque para a queda de -21,1% t/t nas despesas administrativas. Na comparação anual, as despesas aumentaram +5,0% a/a, impulsionadas pelos elevados investimentos em tecnologia, desenvolvimento e infraestrutura.

A linha de Despesas de Pessoal seguiu crescendo acima da inflação (+10,7% a/a), pressionada principalmente pelas maiores despesas com participação nos resultados (+50,6% a/a) e pelo custo de rescisões (+38,5% a/a).

Além disso, as Outras Receitas/Despesas Operacionais registraram queda de -11% t/t, refletindo principalmente menores despesas com comercialização de cartões. Na comparação anual, a linha foi impactada pelo aumento da participação do Bradesco na Cielo, ocorrido no 3T24.

O banco continuou demonstrando comprometimento em reduzir sua presença brick-and-mortar, fechando 21 agências e 196 pontos de atendimento no trimestre, o que totaliza uma queda de -4,1% t/t em pontos físicos.

Imposto: Alíquota Estável t/t

A alíquota efetiva de imposto ficou em 21% no 1T25, mantendo-se estável em relação ao trimestre anterior, mas com forte alta de +7,8 p.p. a/a. Para o próximo trimestre, esperamos uma redução da alíquota, reflexo do maior pagamento de Juros sobre o Capital Próprio (JCP), impulsionado pelo aumento da TJLP.

Capital: Alta com Apoio da Geração de Lucro

No 1T25, o Índice de Capital Principal atingiu 11,1%, com aumento de +0,6 pp t/t e estabilidade na comparação anual. O Índice de Basileia avançou +0,7 pp t/t e +0,1 pp a/a, encerrando o trimestre em 15,4%. A melhora sequencial dos índices refletiu, principalmente, a maior geração de lucro no período.

Indicadores de Capital: Aumento t/t