A Brasil Agro reportou seu resultado do 2T25AF (calendário Safra) ontem, 06 de fevereiro de 2025, após o fechamento de mercado. O EBITDA Ajustado foi de R$31m, chegando ao território positivo (vs. -R$13m no 2T24AF) e superando nossas projeções (+24% vs. Genial Est.) devido ao desempenho mais proeminente da venda de soja e continuidade do momentum da cana-de-açúcar, que apresentaram preços e margens superiores ao previsto.

Acreditamos que o resultado foi impulsionado por uma demanda resiliente da cana de açúcar e aumento nos preços em BRL, devido a uma taxa de câmbio USD/BRL mais alta e condições de mercado um pouco melhores (para a soja), compensando o desempenho fraco do milho, com baixo volume faturado, mesmo que tenha também auferido aumento de preço unitário.

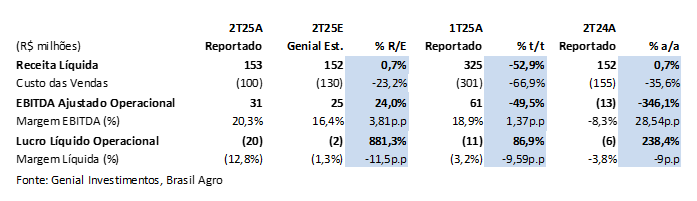

AGRO3: Resultado 2T25AF

Receita líquida impulsionada por soja e cana-de-açúcar.

A companhia registrou um recuo de -52,9% t/t na Receita líquida, chegando a R$153m (+0,7% vs. Genial Est.), devido a sazonalidade do período de colheita, mas leve avanço na base anual de +0,7% a/a, em linha com nossas estimativas.

Esse desempenho foi impulsionado, principalmente, por (i) avanço na receita líquida de soja para R$46m (+44% a/a), reflexo de um aumento de +47% a/a do volume faturado, atingindo 22,3Kt; (iii) avanço na receita líquida de cana-de-açúcar, chegando a R$63,4m (+82% a/a), reflexo da boa demanda, com volume faturado de 349,5Kt (+11% a/a), adjuntas de uma aceleração considerável em BRL no preço unitário ATR, atingindo R$181/t (+64% a/a).

Do outro lado, o (ii) uma forte contração na receita líquida de milho, que decaiu para R$13,8m (-69% a/a), motivado por uma demanda reduzida, com queda -72% a/a da quantidade faturada, que por sua vez, foi marcado em 18,3Kt. Apesar do avanço de preço, que fechou o trimestre em R$759/t (+10% a/a), a queda de volume foi brutal, devido a (i) redução da área plantada, e (ii) ataques de porcos às lavouras em ~500ha. Avaliamos que a redução da área plantada é um reflexo do cenário baixista para milho, que foi compensado pelo bom desempenho das outras commodities.

Ganhos no EBITDA surpreendem para cima.

O EBITDA Ajustado (ex. ganhos dos ativos biológicos) foi de R$31m, superando nossas projeções (+24% vs. Genial Est.) e refletindo margem de 20,3% (+15.6p.p a/a). Segundo nossa análise, o avanço foi impulsionado por uma melhora nas margens de quase todas as culturas, com redução nos custos de produção, que totalizaram R$99,7m no COGS e vieram mais arrefecidos do que projetávamos (-23% vs. Genial Est.).

Além disso, observamos ganhos relevantes em R$/t na realização de preços, principalmente em cana-de-açúcar (conforme já mencionamos), mas em soja também (+5% a/a). Destacamos (i) menor custo unitário com milho (-70%a/a) e cana-de-açúcar (-18%a/a), mais do que compensaram (ii) maior custo unitário com soja (+24%a/a). Não vimos grandes surpresas com SG&A.

Prejuízo maior que o esperado.

Na última linha, a companhia registrou um forte prejuízo de -R$19,6m, impactado por (i) despesas com impostos (-R$24,5m) e (ii) movimentação de ativos biológicos e produtos agrícolas (-R$35,3m), que superaram o ganho com juros (+R$75,7m). O resultado veio abaixo da nossa expectativa (-R$2m Genial Est.), surpreendendo negativamente.

Nossa Visão e recomendação

Tendências climáticas e impactos na safra 24/25.

Em meio à presente transição climática, as projeções meteorológicas indicam a possível consolidação de um episódio de La Niña de intensidade moderada, fator que tende a mitigar riscos de quebras expressivas de safra. Contudo, avaliamos que as precipitações acima do esperado na fase inicial da colheita de soja no Mato Grosso (MT), por exemplo, devem retardar o processo em ~1 semana, comprimindo a janela recomendada para o plantio da segunda safra, principalmente de milho (popularmente conhecida como “safrinha”).

Acreditamos que essa conjuntura pode culminar em redução na área plantada, uma vez que muitos produtores se mostram avessos a semear fora do período ideal, o que, por sua vez, sugere menor oferta futura e aceleração nos respectivos preços.

Mudanças estruturais no mercado de terras agrícolas.

Segundo o nosso entendimento, a diminuição de oportunidades de compra de terras, em parte decorrente de pequenos e médios produtores que recorreram à processos de recuperação judicial em vez de alienar seus ativos, deve reforçar a escassez de terrenos disponíveis a preços competitivos. Acreditamos que o mercado de compra e venda de terras está atravessando um período de mudanças, uma vez que os pedidos de recuperação judicial ganharam mais respaldo após o advento da pandemia.

Embora o braço imobiliário da companhia historicamente tenha atuado como um contrapeso financeiro em períodos desafiadores no plano operacional (+R$129m no 1T25AF, por exemplo), as atuais condições macroeconômicas sinalizam uma contribuição mais modesta desse segmento a médio prazo. Desse modo, a cautela na expansão de operações e a busca por um balanço equilibrado entre atividades agrícolas e imobiliárias tornam-se imprescindíveis para preservar a solidez financeira da companhia.

Expansão de terras ainda pode acontecer via arrendamentos.

Vislumbramos que a incorporação de ~25 mil hectares por meio de novos arrendamentos devem impulsionar a capacidade produtiva da companhia, embora o impacto varie conforme a cultura escolhida. Com um portfólio balanceado entre terras próprias e arrendadas (65%-35%, respectivamente), averiguamos que parte das áreas recém-adicionadas se encontra em processo de conversão de pastagens para cultivo, o que demanda investimentos em correção de solo e infraestrutura até atingir o nível de produtividade desejado.

Apesar dos custos iniciais, esse formato de aquisição pode oferecer retornos atraentes, desde que amparado por eficiência operacional, que a Brasil Agro demostra em seu histórico. Paralelamente, a companhia avança em um projeto de irrigação na Bahia, com previsão de estender essa tecnologia de ~1.500- 1.800ha no próximo ciclo. Essa iniciativa deve possibilitar o plantio de safra e segunda safra (safrinha) na mesma área. A cultura do algodão, escolhida pela sua maior estabilidade de preços e potencial de rentabilidade projetada, deve ser priorizada nessas regiões irrigadas.

Milho: atraso no plantio mantém preços firmes, mas tendência é de equilíbrio.

Esperamos que o avanço lento da segunda safra (“safrinha”), devido às chuvas em MT e à colheita da soja, mantenha os preços internos elevados (+11% mai/25). A oferta mais restrita da primeira safra reforça esse movimento no curto prazo, mas a produção da segunda safra (~75% da colheita nacional) tende a normalizar o mercado, dependendo do clima. O indicador Esalq/BM&F fechou a R$74,99/saca (+0,27% s/s, +3% jan/25). Monitoraremos taxa de câmbio USD/BRL, produtividade e tensões comerciais EUA-México-China, fatores que podem reconfigurar a demanda global e sustentar um cenário mais favorável que o da soja.

Soja: Preços em USD ainda sob pressão de excesso de oferta.

O mercado de soja está volátil, com recuo nos contratos futuros em Chicago (-0,2% s/s) devido às incertezas sobre tarifas comerciais impostas na administração Trump pelos EUA. Estamos observando a Argentina enfrentando uma safra decisiva, com a umidade do solo impactando a produtividade. No Brasil, a estiagem no Rio Grande do Sul (RS) e a volatilidade de preços são preocupações. Em Ponta Grossa (PR), os preços caíram para ~R$124/saca, enquanto em Sinop (MT) atingiram R$95/saca FOB. Em nossa visão, volatilidade deve persistir, com o mercado na expectativa de excesso de oferta global. A conversão na taxa de câmbio USD/BRL pode aliviar os preços realizados, embora a Basil Agro tenha feito travas a um patamar abaixo do spot.

Cana-de-Açúcar: La Niña poderá pressionar ainda mais os preços.

A safra 2024/25 recuou -1,7% a/a, totalizando 645Mt (590Mt no Centro-Sul e 55Mt no Norte-Nordeste), refletindo (i) clima adverso e (ii) focos de incêndio que afetaram a qualidade da cana-de-açúcar. Como consequência, a nossa expectativa de produção de açúcar foi revisada para 43Mt, com o mix alterado para 49% açúcar e 51% etanol, enquanto a oferta mais restrita impulsionou os preços internacionais (alta de +19,2% em setembro de 2024 na ICE NY).

Para 2025/26, acreditamos que a influência de um La Niña, com menor pluviosidade no Sul e mais chuvas no Norte/Nordeste, pode pressionar ainda mais a produtividade e alta de preços. No entanto, o Brasil deve seguir competitivo no mercado externo—reforçado pela cota tarifária dos EUA (~156Mt) —e a gestão equilibrada do mix açúcar/etanol deve ser decisiva para (iii) atenuar riscos operacionais e (iv) aproveitar a demanda aquecida no cenário global.

Cana adoça os números.

Diante desse panorama, embora enxerguemos sinais de recuperação no mercado de grãos, os preços estão ganhando apoio pela valorização da taxa de câmbio USD/BRL. Quando olhamos as culturas, vemos a soja com preços em USD ainda deprimidos. Por outro lado, a cana-de-açúcar tem se mostrado um ótimo aliado no portifólio da Brasil Agro, para além do algodão, que até então, vinha fazendo esse papel.

Por ora, mantemos uma visão cautelosa quanto à materialização de novas aquisições de terras a preços atrativos – e respectivas alienações futuras. Reiteramos, assim, nossa recomendação de MANTER, com Target Price de 12M em R$27,50, o que retifica um upside de +21,70%. Vamos esperar os próximos resultados e avaliar se os preços dos grãos vão se comportar de maneira mais elástica (como vem acontecendo com o milho), o que pode nos levar a um upgrade de rating em breve.