A BRF divulgou ontem, 15 de maio após fechamento de mercado, seu resultado do 1T25. Avaliamos que os números vieram, em geral, acima do esperado. O grande destaque positivo está na rentabilidade, diante de uma expansão de margem mais forte do que projetado por nós(+1,0p.p. vs. Genial Est.) epelo mercado (+1,2p.p. vs. consenso BBG).

Embora nosso sentimento tenha sido bullish com o resultado, por outro lado, o que deve centralizar o humor dos investidores na seção de negociações de hoje será o anúncio, que correu em conjunto com o release dos resultados ontem à noite (15 de maio), de que a Marfrig — que já era a controladora desde abril de 2022— ofertou comprar os 49,5% restantes das ações da BRF, chegando à totalidade de 100% de participação e fechando o capital da BRF na B3. A priori, o resultado do trimestre deve ter pouco peso na seção de negociações, com os investidores posicionados em BRF provavelmente avaliando como negativo a relação de troca de 0,85 ações ordinárias de emissão da Marfrig para cada 1 ação ordinária de emissão da companhia. A Assembleia Geral Extraordinária (AGE) para que os acionistas minoritários decidam sobre o tema será realizada 18 de junho. Exploraremos mais detalhes da transação na seção “Nossa Visão”.

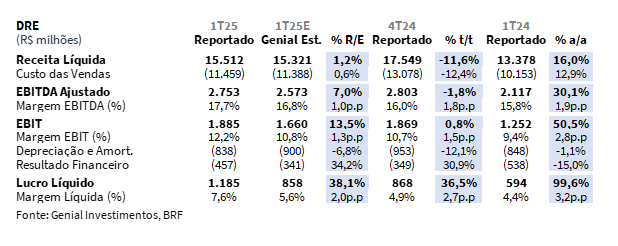

Na visão consolidada (Brasil + Internacional + Outros negócios) a Receita líquida atingiu R$15,5b (+1,2% vs. Genial Est.), com alta de +16,0% a/a e retração de -11,6% t/t, movimento de desaceleração sazonal já esperado após o pico de demanda do 4T (Frango, Chester e Peru para as festividades de Natal). O desempenho ficou levemente acima do projetado, impulsionado por volumes, que atingiram 1.243kt (+2,6% vs. Genial Est.), apresentando escalada de +7,8% a/a, apesar da baixa de -6,4% t/t, relacionada ao fator sazonal que comentamos. Comparativamente, o ganho de embarques frente ao que estávamos projetando mais do que compensou o preço realizado de R$12,48 (-1,3% vs. Genial Est., que na visão consolidada, ficou um pouco abaixo do esperado.

Já O EBITDA Ajustado somou R$2,8b (+7,0% vs. Genial Est.), com leve queda de -1,8% t/t, e forte alta de +30,1% a/a. Essa performance indicou uma margem de 17,7% (+1,0p.p. vs. Genial Est.), surpreendendo positivamente devido a um COGS/kg mais benigno, em R$9,22/kg (-1,5% vs. Genial Est.), com compressão de -6,3% t/t, além de um SG&A pensando menos no resultado, representando 12,7% da receita (-0,7p.p. vs. 4T24). No bottom line, o Lucro Líquido chegou a R$1,2b (+38% vs. Genial Est.), com margem líquida de 7,6% — um dos maiores patamares recentes para a companhia.

Principais Destaques:

(i) Segmento Brasil: EBITDA de R$1,3b (+15,2% vs. Genial Est.; +1,1% t/t; +36,8% a/a), com margem de 17,1% (+0,9p.p. vs. Genial Est.; +2,4p.p. t/t; +2,0p.p. a/a); (ii) Segmento Internacional: EBITDA de R$1,4b (+1,9% vs. Genial Est.; +1,9% t/t; +15,4% a/a), com margem de 19,1% (+1,1p.p. vs. Genial Est.; -1,3p.p. t/t; +2,2p.p. a/a); (iii) FCF foi forte em R$1,3b (+44% a/a; -39% t/t; +12% vs. Genial Est.), impulsionado por contribuição de capital de giro de +R$864m (+38% vs. Genial Est.); (iv) Alavancagem surpreende positivamente, encerrando o trimestre em 0,54x Dívida Líq./EBITDA (-0,22x t/t; -0,91x a/a) — o menor patamar dos últimos anos; (v) Mantemos viés construtivo para volumes em 2025, ancorado na expectativa de trade down para proteínas mais acessíveis; (vi) Apesar do bom desempenho de volumes, antevemos acomodação de margens no curto prazo por conta do milho ainda pressionado no 1S25; Relação de troca (0,8521 BRFS3/MRFG3) favorece a Marfrig, sem prêmio de controle ou ágio; desconto implícito de ~15% para BRF; para Marfrig, o negócio é altamente accretive; (vii) Sr. Molina com 41% da MBRF, com possível saída do domicílio nacional e listagem internacional da nova MBRF. Essa iniciativa, poderia destravar valor via rerating de múltiplos; (viii) Nova MBRF terá forte exposição ao frango, com mitigação de hedge natural do boi no Brasil; (ix) BRF entregou forte 1T25, com margem acima do esperado, controle de custos e alavancagem mínima de 0,54x Dívida líq./EBITDA; fundamentos seguem sólidos, sustentados por tendência de trade down; porém, consideramos a proposta societária da Marfrig assimétrica, com deságio implícito de ~15%, penalizando o minoritário; tendo em vista a forte oscilação que esperamos nos próximos dias, e a percepção bearish que a proposta deve causar na posição minoritária, estamos rebaixando a recomendação para MANTER (vs. COMPRA anteriormente), com um Target Price 12M de R$19,50 (vs. R$23,00 anteriormente).

BRFS3 1T25 Resultado

Segmento Brasil: Volumes e preço acima das estimativas.

A Receita líquida totalizou R$7,4b (+7,8% vs. Genial Est.), recuando -13,2% t/t (por efeito sazonal), mas apresentando elevação de +20,6% a/a. O desvio positivo em relação à nossa estimativa deve ser explicado pelos embarques em nível mais robusto, que atingiram 582kt (+5,9% vs. Genial Est.), acelerando +6,8% t/t e +8,9% a/a— sustentados pela (i) maior taxa de utilização das plantas, (ii) ganho de espaço em gôndola e (iii) expansão da capilaridade de distribuição em pontos de venda.

O preço realizado também veio levemente acima do previsto, encerrando o trimestre em R$12,77/kg (+1,3% vs. Genial Est.), ficando basicamente estável no movimento sequencial (+0,2% t/t), e tendo uma elevação importante de +7,2% a/a, favorecido pela maior penetração de produtos processados, que avançaram +16% a/a em volume e possuem mais margem.

Segmento Brasil: Custos e S&GA caem, margem expande mais do que o esperado.

O COGS/kg ficou em R$9,23/kg (totalmente em linha vs. Genial Est.), retraindo -0,9% t/t e crescendo +4,3% a/a, refletindo ainda um cenário de insumos mais caros— com milho (+11% t/t), soja (+3% t/t) e óleo de soja (+15,6% t/t) — parcialmente compensado por capturas de eficiência via programa BRF+2.0 e diluição de custos fixos atrelada à campanha sazonal de comemorativos. O EBITDA ajustado foi de R$1,3b (+15,2% vs. Genial Est.), com crescimento expressivo de +36,8% a/a e leve alta de +1,1% t/t. Já margem acelerou em +2,4p.p. t/t e +2,0p.p. a/a, atingindo 17,1% (+0,9p.p. vs. Genial Est.).

Avaliamos que a companhia fez uma adequada gestão de custos, uma vez que insumos importantes apresentaram elevação de preço sequencial, mas o COGS/kg caiu levemente t/t. Além disso, o SG&A (implícito pelo gap entre EBITDA e Lucro bruto) ficou em R$786m (+7,7% vs. Genial Est.). Embora tenha se mostrado um pouco acima do que esperávamos, ainda assim capturamos corretamente a tendência de redução que comentamos em nosso relatório de prévias, uma vez que a linha contraiu expressivos -24,8% t/t. Isso ocorreu devido a uma pressão altista momentânea do SG&A no trimestre passado, ligada ao pagamento de bônus (vindo de um ano recorde) a funcionários e a administração.

Com a ausência dessa despesa neste trimestre, a linha teve uma desinflação relevante. Portanto, pontuamos que (i) o custo controlado e (ii) a redução de SG&A foram fatores importantes para sustentar a dilatação sequencial de margem, diante de uma receita em compressão em virtude da sazonalidade.

Segmento Internacional: Embarques com leve alta sequencial, preços estáveis.

A Receita líquida totalizou R$7,5b (em linha com Genial Est.), com alta de +1,9% t/t e +15,4% a/a, sustentada por desempenho comercial sólido. Os embarques foram de 553kt (-0,4% vs. Genial Est.), subindo +1,5% t/t e +3,5% a/a, praticamente em linha com nossa projeção. Já preço realizado foi reportado em R$13,53/kg (-0,1% vs. Genial Est.), basicamente estável sequencialmente (+0,3% t/t); mas apresentando elevação de +11,5% a/a, refletindo o (i) impacto positivo da valorização da taxa média de câmbio USD/BRL (R$5,85 vs. R$4,95 no 1T24) e (ii) maior participação de itens processados no mix de vendas. O trimestre foi marcado por 12 novas habilitações de exportação — com destaque para Reino Unido, Hong Kong e a reversão da planta de Rio Verde (GO) para exportações à China — além da sazonalidade positiva do Ramadã no GCC.

Segmento Internacional: Margem acima da estimativa com leve alívio no COGS/kg.

O EBITDA ajustado somou R$1,4b (+1,9% vs. Genial Est.), acelerando +1,9% t/t e +15,4% a/a. A margem ficou em 19,1% (+1,1p.p. vs. Genial Est.), retraindo -1,3p.p. t/t, mas expandindo +2,2p.p. a/a, superando nossa expectativa. O desvio positivo foi explicado por um COGS/kg de R$10,09 (-0,7% vs. Genial Est.), mostrando uma eficiência um pouco melhor que a esperada, permanecendo flat sequencialmente (-0,1% t/t) e compondo elevação de +8,1% a/a. Mais uma vez, ressaltamos que a companhia conseguiu manter uma tendência bem-comportada de custos, reduzindo o peso da aceleração de preços do milho dentro do COGS/kg. Apesar do cenário desafiador na Turquia — com pressão sobre produtos in natura, aumento de mão de obra e oferta local elevada —, avaliamos que a companhia conseguiu mitigar parcialmente esses efeitos com (i) maior participação de produtos de maior valor agregado, (ii) elevação da taxa de utilização das plantas no Oriente Médio e (iii) ganhos de eficiência operacional.

Oferta da Marfrig para aquisição da BRF

Ponto de vista societário: Bom para a posição minoritária da Marfrig, ruim para a da BRF.

Do ponto de vista societário, a Marfrig conduz a operação de forma notoriamente favorável. A absorção da BRF — companhia em melhor momento operacional, com margens em expansão, forte geração FCF e alavancagem em patamares muito baixos ocorre sem pagamento de prêmio de controle ou múltiplo de valorização relevante, mesmo com a BRF negociando, antes do anúncio, a mais que o 2x o valor de market cap da Marfrig (R$34,6b vs. R$17,7b).

A relação de troca definida em 0,8521 ação da Marfrig por cada ação da BRF, ainda que acompanhada de dividendos extraordinários, implica um deslocamento de valor em favor da Marfrig, estimado até +15% (1 – 0,85 = 0,15), considerando que os respectivos preços das ações fecharam o dia de ontem basicamente encostados um no outro (R$20,62 BRFS3 e R$20,66 MRFG3). Avaliamos que nesse tipo de situação, é comum o controlador embutir um prêmio para incorporar a totalidade das ações da controlada. Entretanto, isso não só não aconteceu, como também, em uma base sem ágil — ou seja de 1 para 1 —ainda assim o ratio do swap de ações está com desconto de 15% vs. preço da ação da BRF.

Apuramos que o desconto deixou investidores posicionados em BRF insatisfeitos, e isso se traduziu, de imediato, na reação amplamente negativa do mercado, ao passo que as ADRs-NYSE afundaram -11% no aftermarket após a divulgação oficial do acordo. Tal assimetria, antes implícita, se confirma de forma objetiva por meio da análise que fizemos do Lucro Por Ação-EPS Proforma da Marfrig. A nossa projeção do EPS 25E (antes da transação, com participação 50,5%) era de R$0,93. Já com incorporação de 100% da BRF, o EPS 25E sobe para R$2,31 (um hiperbólico aumento de +148% vs. Est anterior), no cenário 1, que considera o preço médio das ações nas últimas 52 semanas. Normalmente, transações do tipo parametrizam por esse range da data, para retirar a oscilação diária e ao mesmo tempo, capturar o momento recente que a companhia se encontra.

No cenário 2, com base no preço das ações do fechamento de ontem (15 de maio), o EPS 25E sobe para R$1,94 (um aumento notório 109% vs. Est anterior). Ou seja, independe do cenário disposto, entendemos que a transação mais que dobraria o EPS pre deal da Marfrig. Isso confere à operação um caráter accretive (que gera valor), evidenciando que, sob o prisma do valor para o acionista da Marfrig, trata-se de um negócio altamente vantajoso.

Ponto de vista societário: Acionista majoritário renunciará ao controle.

Embora o Sr. Marcos Molina esteja renunciando ao controle (exercido hoje por participação como pessoa física e veículos de holding), diante da diluição causada pela absorção da base acionária da BRF dentro da estrutura da Marfrig, ele permanecerá com 41% (vs. 72% atualmente). Acreditamosqueesse percentual é mais do que suficiente para garantir ampla influência sobre a condução estratégica da nova companhia. Essa configuração levanta questões sobre o equilíbrio de nos conselhos de administração e o nível de independência efetiva no poder para tomada de decisão, especialmente à luz de movimentos passados de gestão mais centralizada. Por fim, um ponto de opcionalidade relevante é a saída do domicílio nacional e listagem internacional da nova MBRF, com migração da base acionária para os EUA (movimento similar ao da JBS). Essa iniciativa, poderia destravar valor via rerating de múltiplos, acesso a mercados de capitais mais líquidos e amplos, bem como redução do custo de dívida em moeda forte.

Ponto de vista do negócio: Nova companhia concentrará muito a exposição em Frango.

No entanto, do ponto de vista de estrutura de negócio, a nova MBRF —como a companhia será chamada, juntando Marfrig + BRF — deverá passar por uma mudança significativa em seu perfil de risco e geração de valor. Com a recente venda de uma parcela muito significava das suas plantas de abate bovino no Brasil para a Minerva, a Marfrig já havia reduzido seu hedge natural ao ciclo da carne bovina no mercado doméstico. Agora, ao incorporar a BRF e torná-la a principal geradora de resultados operacionais (a BRF representou 85% do EBITDA), a companhia consolida sua dependência do frango no Brasil, justamente num momento em que o setor opera com spreads historicamente elevados. Essa concentração acentua a sensibilidade da MBRF a uma eventual reversão cíclica do frango, sem um contrapeso setorial relevante.

Adicionalmente, mesmo com ganhos potenciais de sinergia — estimados em R$805m/ano, sendo R$485m via receitas e cadeia de suprimentos e R$320m por corte de despesas fixas, além de R$3b em ganhos fiscais a valor presente — avaliamos que a execução deverá ser crítica. A integração de duas culturas corporativas distintas, sistemas operacionais e estruturas de logística exigirá disciplina e agilidade para que a tese de valor se materialize, mesmo que saibamos reconhecer que desde a compra de ~50% do capital da BRF feita pela Marfrig em 2021, a melhora operacional vis-à-vis a captura de sinergias tenha sido cristalina.

Nossa visão e recomendação

Forte FCF, excelente trabalho da companhia.

A companhia reportou um FCF de R$1,3b (-39% t/t; +44% a/a) – implicando em uma geração de fluxo de caixa superior ao que esperávamos (+12% vs. Genial Est.). O desempenho foi sustentado por um EBITDA de R$2,8b (-1,8% t/t; +30,1% a/a), além de contribuição positiva do capital de giro (WC) de +R$864m (vs. aperto de -R$69m no 1T24) favorecida por maior recebimento de vendas e postergação de pagamentos, em uma intensidade bem superior a projetada (+38% vs. Genial Est.). Os gastos de caixa com investimentos somaram -R$1,48b, impactados por (i) um CAPEX de R$975m (+34,3% a/a), com um número bem próximo da nossa estimativa, e adicionados da (ii) linha de M&A no valor de R$511mm, dianteda aquisição de 26% adicionais da Addoha Poultry Company, parcialmente compensados por (iii) uma entrada residual de venda de ativos.

Já o fluxo financeiro consumiu –R$497m (-2,4% a/a), refletindo menor desembolso com juros, consolidando o esforço da companhia em pré-pagar as dívidas de curto prazo nos trimestres anteriores, conforme havíamos adiantado em nosso prévia de resultados. Desconsiderando os desembolsos com M&A, o FCF ajustado foi de R$1,8b, com uma taxa de conversão de fluxo de caixa atingindo ~65% do EBITDA, indicando um excelente trabalho da companhia diante do forte.

Alavancagem continua caindo…

Contrariando a expectativa de tendência de alta de alavancagem, a BRF acabou encerrando o 1T25 com dívida líquida de R$5,98b (-28,1% t/t; -33,7% a/a) e alavancagem de 0,54x Dívida Líq./EBITDA— o menor nível dos últimos anos. O movimento reflete a combinação entre um fluxo de caixa operacional robusto (R$3,6b), ganhos de capital de giro e controle eficiente de investimentos, mesmo diante de desembolsos relevantes com M&A. A companhia encerrou o trimestre com prazo médio de dívida em 8,1 anos, posteriormente estendido para 8,5 anos, e teve a perspectiva de rating elevada pela Fitch, de “estável” para “positiva”. Do ponto de vista técnico e qualitativo, o trimestre representa mais um marco no ciclo bem-sucedido de fortalecimento do balanço.

Esse desempenho, aliás, vai além do que já havíamos destacado: a BRF não só consolidou o processo de desalavancagem iniciado no fim de 2022, como também entregou uma redução de -0,91x em 12M (0,54x vs. 1,45x no 1T24) — superando os pares do setor em disciplina financeira e eficiência operacional. Por outro lado, o management já sinalizou que o atual nível pode não ser ótimo do ponto de vista de alocação de capital, abrindo espaço para uma elevação gradual, especialmente diante de um plano mais robusto de CAPEX. Ainda que isso esteja alinhado com uma estratégia de crescimento, alguns investidores — especialmente os de perfil mais tático e de orientação mais voltada para curto prazo— demonstraram receio com um potencial realavancagem.

Estamos otimistas em relação ao volume para 2025.

Julgamos que a desaceleração do consumo no Brasil é iminente, cedendo às pressões inflacionárias que promoveram diversos aumentos da taxa SELIC, atualmente em 14,75%, após elevação de +0,5p.p. na última reunião do COPOM (vs. 15% 25E final de ciclo, apesar de discurso mais dovish do Banco Central). Acreditamos que a redução de renda disponível para consumo, através da combinação (i) de inflação elevada (5,4% IPCA 25E) e (ii) juros altos, retirando espaço para demais gastos do orçamento familiar, devem arrefecer o ganho real dos salários que observamos em 2024 e bater na taxa de desemprego no 2S25.

Nessa conjuntura, somos defensores amplos da narrativa de recuo do consumo em beef e captura de demanda em alimentos de ticket médio mais baixos, justamente os carros chefes do portifólio da BRF (frango, suínos e processados). Esse movimento de trade downocorreria também porque um dos principais componentes que trouxe uma elevação da inflação foi o varejo alimentar, pressionado pelos repasses de preços em carne bovina, uma vez que houve uma rápida ascensão do custo de aquisição do gado. Embora o preço de frango in naturatenha subido +9,1% nos últimos 12M, ainda assim, o preço do conjunto de cortes carne vermelha da cesta pertencente ao IPCA subiu +22,2% no mesmo período, chegando ao dobro. Notando essa migração de consumo, vimos também que a nova tabela de preços nos processados foi bem aceita, permitindo preservação de margens, diante de volumes maiores.

Ok… o volume sobe, mas como ficam os custos?

Embora o volume no 1T25 tenha registrado uma aceleração frente ao que esperávamos, antevemos acomodação de margens no curto prazo devido aos custos elevados de milho, cujo alívio só se efetivaria no 2S25E com a plena normalização da safrinha. A conformidade de 83% do plantio até a Semana 7 — acima da média histórica segundo o IMEA, que fixa o fim da janela ótima em fevereiro — impulsionou a revisão das estimativas de produtividade para 114,5 sacas/ha (+3,2% anterior) e deflagrou correção de preços de -14,6% desde mar/25, tendência que, acreditamos, se intensificará com o avanço da colheita, permitindo a BRF recomponha estoques a custos mais convidativos e atenuar pressões de custo no 1S25.

Por outro lado, que os preços domésticos do milho atingiram patamares recordes em mar/25 — de R$89/saca vs. R$57 em jul/24 — motivados não só pela alta do CBOT e revisões globais de oferta e demanda, mas também pela firme demanda de usinas de etanol e pelas apreensões quanto à produtividade da safrinha postergada pelas chuvas. Ainda assim, nossa projeção de déficit de oferta em US$4,50/bushel (vs. US$4,44 no CBOT) indica manutenção de cotações elevadas, pressionando margens da BRF para 14,5% em 25E (-2,6p.p. vs. 2024), nível que, embora menos exuberante, permanece acima da média de 5 anos de 12,3%.

Tri além, oferta aquém.

Formamos opinião bullish sobre o equity story de BRF desde agosto de 2024, quando elevamos a recomendação à Compra. Do lado de fundamentos, somos amplos defensores da companhia, dado o nível atual de desconto das ações vs. execução operacional. Diante do preço da arroba do boi chegando a um aumento de +37% nos últimos 12M, nos parece ser difícil não haver ainda novos repasses no preço da carne vermelha durante 2025, uma vez que os +22,2% de aumento no cut-out não cobrem os +37% do custo do gado. Embora não acreditemos que o repasse será integral, ainda assim, eles vão acontecer. Tão logo, o fluxo de compradores no varejo alimentar por beef irá reduzir ainda mais, e boa parte desse fluxo irá ser capturado pela cadeia de (i) alimentos processados, (ii) carne suína ou (iii) frango in natura, em suma, categorias chaves para a BRF.

Para nós, o 1T25 foi a prova disso, com a companhia entregando uma margem acima do projetado por nós e pelo consenso, com um desempenho forte, desacelerando menos o volume entre 4Ts vs. 1Ts frente ao que normalmente ocorre, crescendo na base anual, tendo um bom gerenciamento de custos — a ponto de o COGS/kg ter caído levemente t/t mesmo com um representativo aumento de custos com o preço do milho, e ainda por cima, continuar a trajetória de desalavancagem para 0,54x Dívida líq./EBITDA. Mas, se o desempenho do trimestre foi além do esperado, a oferta elaborada em conjunto com a Marfrig para aquisição da fatia remanescente da companhia ficou muito aquém do que seria desejado pelos acionistas minoritários as BRF. Por isso, acreditamos que as ações vão se desacoplar ainda mais de fundamentos, e que os investidores reagirão negativamente daqui para a frente.

Avaliamos ser possível que na Assembleia Geral Extraordinária (AGE), a ser realizada no dia 18 de junho, os acionistas rejeitem a proposta do conselho de administração, e se inicie uma briga por melhores condições de prêmio, e não um deságio de 15%, conforme foi a proposta anunciada ontem. Tendo em vista a forte oscilação que esperamos nos próximos dias, e a percepção bearish que a proposta deve causar na posição minoritária, estamos rebaixando a recomendação para MANTER (vs. Compra anteriormente), com um Target Price 12M de R$19,50 (vs. R$23,00 anteriormente), com um downside de -5,4%.

O corte no valuation foi feito aplicando os mesmos 15% de desconto da oferta sobre o valor justo apontado em nosso modelo anteriormente. Podemos rever a recomendação, de acordo com o desenrolar das negociações e as informações possivelmente apontadas pelo managment nos próximos dias, já que ainda gostamos da companhia do lado de fundamentos.