A BRF divulgou ontem, 26 de fevereiro (após fechamento de mercado), seu resultado do 4T24. Os resultados vieram relativamente em linha com esperado, trazendo uma Receita Líquida recorde, mas com uma surpresa negativa, diante de uma contração de margem ainda maior que o esperado por nós e pelo consenso (contração de -3.2p.p t/t vs. ~-1p.p t/t de consenso), o que deve afetar a visão dos investidores sobre o resultado. Embora a redução de margens já fosse plenamente aguardada, ainda assim, como a intensidade foi maior, é possível que investidores reajam negativamente ao resultado na seção de negociações de hoje.

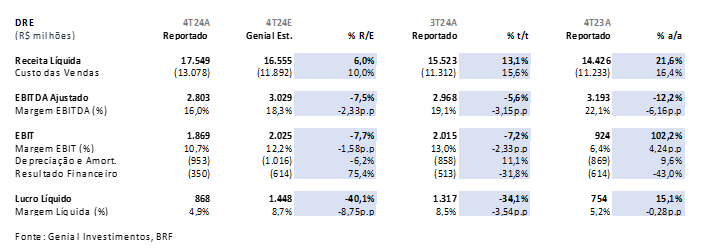

A Receita líquida consolidada foi de R$17,5b (+6% vs. Genial Est.), com uma forte expansão de +13,1% t/t e +21,6% a/a. O crescimento refletiu (i) aumento de volumes vendidos devido a sazonalidade favorável de fim de ano no mercado doméstico e trade-down; (ii) ganhos importantes de market share, especialmente em produtos processados, que possuem maior valor agregado, na maioria dos mercados que a BRF atua, e (iii) impacto da alta do USD/BRL na receita do segmento internacional. Entretando (iv) os maiores custos de produção mais do que compensaram o avanço da receita líquida.

Além disso, o resultado foi influenciado por maiores despesas de SG&A, com gastos de -R$2,6b (+18,3%t/t; +12,6%a/a) devido a (i) maiores desembolsos com marketing decorrentes dos esforços com as campanhas comemorativas e (ii) desembolsos com bônus devido ao atingimento de metas e melhores resultados no 3T24. Por fim, no bottom line a companhia reportou um Lucro líquido de R$868m (-40,1% vs. Genial Est.), um pouco abaixo do consenso, mas sem grandes surpresas. Além disso, a companhia gerou um FCF de R$2,1b (-6% vs. Genial Est. ), com elevação de +15% t/t e +2,4x a/a, com um desembolso de CAPEX de -R$995m (+8,5% vs. Genial Est.).

Principais Destaques:

(i) A Receita líquida consolidada foi de R$17,5b (+6% vs. Genial Est.), com crescimento de +13,1% t/t e +21,6% a/a; (ii) O aumento foi impulsionado por volumes vendidos; ganho de market share e alta do USD/BRL no segmento internacional; (iii) Porém, os custos de produção elevados neutralizaram a expansão da receita líquida; (iv) SG&A avançou para -R$2,6b (+18,3% t/t; +12,6% a/a) devido a marketing e bônus; (v) Lucro líquido foi de R$868m (-40,1% vs. Genial Est.) e FCF gerado foi de R$2,1b (-6% vs. Genial Est.), com CAPEX de -R$995m (+8,5% vs. Genial Est.); (vi) Segmento Brasil teve receita de R$8,6b (-1,1% vs. Genial Est.), com avanço de +18,3% t/t e +7,4% a/a, impulsionado por preço médio de R$12,74 (+7,9% t/t e +3,5% a/a) e market share de 40,8%; (vii) Porém, a margem EBITDA contraiu para 14,7% (-1,3p.p vs. Genial Est.), impactada pelos custos de grãos e óleos; (viii) A visão de longo prazo é positiva, com expectativa de crescimento em 2024 e margens mais fracas em 2025; (ix) Segmento Internacional teve receita de R$7,3b (-1,4% vs. Genial Est.), com preço médio de R$13,48/kg (+0% vs. Genial Est.), impulsionado por câmbio favorável e aumento de preços; (x) EBITDA foi de R$1,5b (-8,2% t/t; +117% a/a), com margem de 20,4%, pressionada por descontos e aumento de custos; (xi) O segmento Internacional apresentou rentabilidade recorde com EBITDA de R$5,7b e margem de 20,2% em 12M 2024, impulsionado por proteínas processadas e diversificação de mercados; (xii) A alavancagem Dívida Líq./EBITDA fechou em 0,79x, mas a previsão para 2025-26E é de 1,5-2x, com aumento de CAPEX; (xiii) Acreditamos que a tendência de trade down irá trazer mais volume para a companhia ao longo de 2025 vs. 2024. Por outro lado, conforme já comentamos neste relatório, aumentamos em a nossa expectativa de CAPEX 25E para +7,5% vs. Est. anterior., reduzindo o nosso FCF yield para 13,5% (vs. 15% anteriormente). Isso nos leva ao segundo corte seguido de Target Price 12M, agora em R$23,00 (vs. R$24,50 anteriormente), indicando um upside de +20,99%.

BRFS3 4T24 Resultado

Segmento Brasil ainda forte, mas margem contrai mais que o esperado.

A Receita líquida do segmento Brasil atingiu R$8,6b (-1,1% vs. Genial Est.), avançando +18,3% t/t e +7,4% a/a, em linha com o esperado, impulsionado por um avanço no preço médio, que ficou em R$12,74 (-0,5% vs. Genial Est.), subindo +7,9% t/t e +3,5% a/a, adicionados de volumes sólidos. O bom desempenho reflete a boa capacidade de crescimento estratégico da empresa, com (i) a execução bem-sucedida de iniciativas para ganho de market share, (ii) a maior penetração de produtos de maior valor agregado no portfólio e (iii) companhas comemorativas de fim de ano eficazes pelas marcas Sadia e Perdigão. A Companhia expandiu sua participação no mercado para 40,8%, melhorando a disponibilidade de produtos, o espaço nas prateleiras e a adesão aos preços, atendendo a 327 mil clientes e alcançando crescimento em todas as categorias.

No entanto, o sucesso no top-line foi parcialmente ofuscado por uma surpresa negativa com custos, o que pressionou a margem EBITDA para 14,7% (-1,3p.p vs. Genial Est.), com contração de -1,9p.p t/t e -0,9p.p a/a. O EBITDA atingiu R$1,2b (-14% vs. Genial Est.), e embora tenha ficado abaixo do esperado, apresentou uma elevação de +4,7% t/t e +45,5% a/a. Como já comentamos em nosso relatório de prévias, o aumento de custo foi motivado sobretudo pelo aumento de preços dos grãos e óleos utilizados como matéria-prima, com o milho registrando alta de +11%t/t, soja +3% t/t e óleo de soja de +15,6% t/t, utilizado para produção de Margarina (Qualy).

Em nossa visão, esse cenário certamente deve impactar a percepção do mercado sobre o resultado, uma vez que reforça preocupações com um possível ponto de inflexão para os operadores da avicultura. A perspectiva é mais favorável quando olhamos para o acumulado de 12M em 2024, sobretudo devido aos excelentes resultados do 3T24. A receita líquida atingiu R$28,8b, alta de +7,4% vs. 2023. O EBITDA totalizou R$4,5b, com uma margem de 15,5%, avanço de +4,1p.p a/a. Embora já tenhamos comentado que de fato os resultados vão acelerar, acreditamos que 2024 foi um ano histórico para a companhia, e que 2025, embora tenha uma degradação de margens a/a , ainda assim será um bom ano.

Segmento Internacional desacelera, em linha com o esperado.

A Receita líquida para o segmento internacional, mais focado em produtos in natura, foi de R$7,3b (-1,4% vs. Genial Est.), totalmente lateralizada t/t e uma alta de +18,3% a/a, também em linha com nossas estimativas. O preço médio foi marcado em R$13,48/kg (+0% vs. Genial Est.), cravado com nossas estimativas e compondo uma aceleração branda de +0,9% t/t e uma mais forte de +19% a/a. Na base anual, observamos que o desempenho de preço realizado foi puxado principalmente pelo aumento da taxa de câmbio USD/BRL vs. 2023, e reajustes feitos ao longo do ano. Conforme comentamos em nosso relatório de previas, no movimento sequencial, a alta da taxa de câmbio USD/BRL não seria observada no trimestre devido a uma política de descontos em alguns países, como Japão e Oriente Médio, que estão em fase de negociação para 2025.

Já o EBITDA somou R$1,5b (-8,2%t/t; +117%a/a), com uma margem desacelerando sequencialmente para 20,4% (-0,6p.p vs. Genial Est.), com compressão de -1,8p.p t/t, embora ainda esteja um patamar muito robusto vs. 2023, chegando a +9,3p.p a/a. A contração da margem na base trimestral se deu em função de (i) negociação de descontos de preços em USD em alguns mercados que atuam, conforme já comentamos; (ii) um aumento importante de custos no Brasil e na Turquia, e principalmente (iii) impacto da variação cambial sobre os estoques de insumos e algumas outras linhas de custo.

Na visão acumulada de 12M em 2024, o segmento Internacional apresentou rentabilidade recorde, motivada por aumento da participação de processados no portfólio, recuperação de preços das proteínas no mercado global, superando o cenário de sobre oferta global de frango observado durante o ano de 2023, e pela continuidade da estratégia de diversificação de mercados. O EBITDA reportado foi de R$ 5,7b, com margem de 20,2%, crescimento de +15,8p.p. a/a.

Nossa visão e recomendação

Alavancagem sobe pouco, mas perspectivas é de aumentar mais em 2025.

A BRF fechou o 2024 com uma alavancagem Dívida Líq./ EBITDA bastante arrefecida de 0,79x (vs. 2,01x em 2023 e 0,71x no 3T24). Entretanto, é importante lembrar que a companhia revisou seu target de alavancagem Dívida Líq./EBITDA para 1,5-2x entre 2025-26E (vs. 0,7x no 3T24), impulsionada pela expectativa de um CAPEX incremental de +R$1b para 25E voltado para expansão de capacidade. Com isso, o CAPEX total em 2025E deve ser de R$4,3b (+30,7% vs. 2024), e +7,5% vs. Est. anterior.

Iniciando o processo de descida.

Somado a esse fato, esse movimento ocorre em um contexto desafiador de (i) com aceleração da taxa SELIC trazendo maior custo de capital, considerando que a BRF possui ~77% das suas dívidas em BRL e (ii) possível inflexão de ciclo, devido a uma elevação de custos para os operadores da avicultura, aumentando o receio em relação a tese. Fora isso, do ponto de vista de fluxo de investidores, entendemos que a queda expressiva de -24% YTD no preço das ações reflete, também, a realização das posições compradas por parte dos gestores de fundos, após terem aproveitado a valorização significativa de 2024, com o alcance do que foi provavelmente o high de ciclo, consolidado no 3T24 e confirmado agora no 4T24.

Por que temos Compra se o ciclo está se invertendo?

Mantemos a recomendação de COMPRA lastreada na penalização efetiva com a voracidade que as ações foram vendidas desde o início do ano, o que nos parece irracional, levando a companhia a negociar em um EV/EBITDA 25E de 4,8x, bem abaixo da média histórica de 6,7x. Além disso,nosso rating está colaborado também com o pilar que sustenta a nossa tese de investimentos do momento, que é o trade down. Há um aumento considerável no spread de preço entre beef vs. frango. Embora o preço de frango in natura tenha subido +8-9% nos últimos 12M (já considerando o repasse de +5% feito em janeiro), ainda assim, o preço do conjunto de cortes carne vermelha da cesta pertencente ao IPCA subiu +16% no mesmo período, chegando a basicamente o dobro, pressionando bastante a inflação de alimentos.

Como isso ocorreu devido à reversão do ciclo do gado no Brasil, diante do preço da arroba do boi chegando a um aumento de +40% nos últimos 4M, nos parece ser difícil não haver ainda novos repasses no preço da carne vermelha durante 2025, uma vez que os +16% de aumento no cut-out não cobrem os +40% do custo do gado. Embora não acreditemos que o repasse será integral, ainda assim, eles vão acontecer. Tão logo, o fluxo de compradores no varejo alimentar por beef irá reduzir ainda mais, e boa parte desse fluxo irá ser capturado pela cadeia de (i) alimentos processados, (ii) carne suína ou (iii) frango in natura, em suma,categorias chaves para a BRF.

Então, embora saibamos reconhecer que há uma inflexão de margens, que já era aguardada pelo consenso, e ficou confirmada diante desse resultado do 4T24, ainda assim, mantemos um viés otimista com o case. Isso porque os fundamentos nos parecem ainda estarem favoráveis vs. o nível de desconto que se criou, diante da pressão vendedora que os investidores fizeram nas ações desde o início do ano. Acreditamos que a tendência de trade down irá trazer mais volume para a companhia ao longo de 2025 vs. 2024. Por outro lado, conforme já comentamos neste relatório, aumentamos em a nossa expectativa de CAPEX 25E para +7,5% vs. Est. anterior., reduzindo o nosso FCF yield para 13,5% (vs. 15% anteriormente). Isso nos leva ao segundo corte seguido de Target Price 12M, agora em R$23,00 (vs. R$24,50 anteriormente),indicandoum upside de +20,99%.