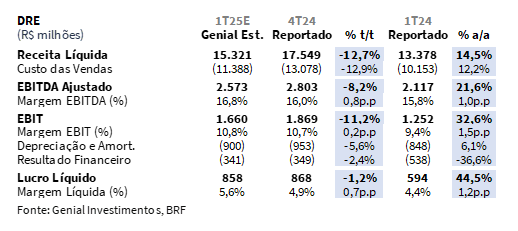

A BRF irá reportar seu resultado do 1T25 no dia 15 de maio, após o fechamento de mercado. Nossa visão é de que o resultado será positivo, mesmo sob adversidade vinculada ao efeito sazonal. Em termos consolidados, entendemos que a Receita Líquida consolidada atinja R$15,3b Genial Est. (-12,7% t/t; +14,5% a/a). Já o EBITDA ajustado deve totalizar R$2,6b Genial Est. (-8,2% t/t; +21,6% a/a), com margem em 16,8% (+0,8p.p. t/t; +1,0p.p. a/a). A contração t/t deve decorrer da queda acentuada da receita (-12,7% t/t) aliada à normalização parcial de despesas comerciais.

Assim como na dinâmica sazonal, o incremento no comparativo anual deve ser sustentado por efeito de aquecimento de demanda em ambos os segmentos aliada ao viés operacional positivo derivada da alavancagem operacional, em um contexto de COGS/t ainda controlados mesmo com pressões em milho e logística. Por fim, o Lucro Líquido deve alcançar R$858m Genial Est. (-1,2% t/t; +44,5% a/a), com margem de 5,6% (+0,7p.p. t/t; +1,2p.p. a/a), refletindo o efeito sazonal de perda de rentabilidade operacional (-11,2% a/a) e o menor impacto derivado das despesas financeiras a/a (-36,6 a/a).

Principais Destaques:

(i) Brasil: Receita de R$6,9b Genial Est. (-19,1% t/t; +12,5% a/a), com retração trimestral explicada por menor volume (-18,1% t/t) e ajuste de preço (-1,1% t/t). No a/a, ambos os vetores contribuem positivamente. EBITDA de R$1,1b (-11,1% t/t; +20,3% a/a), com margem de 16,2%, sustentado por eficiência industrial e normalização de SG&A; (ii) Internacional: Receita de R$7,5b Genial Est. (+2,3% t/t; +15,9% a/a), com alta em preço e volume, mesmo com efeitos pontuais operacionais. EBITDA de R$1,4b (-9,4% t/t; +23,6% a/a), com margem de 18,0%, pressionado t/t por custos e SG&A, mas em forte recuperação a/a via preço, câmbio e demanda externa; (iii) Receita líquida: em R$15,3b Genial Est. (-12,7% t/t; +14,5% a/a), com retração sazonal no t/t e expansão anual impulsionada por demanda aquecida e mix favorável em ambos os segmentos; (iv) EBITDA: projetado em R$2,6b Genial Est. (-8,2% t/t; +21,6% a/a), com margem de 16,8%, beneficiado por alavancagem operacional e controle de custos, apesar da queda de receita no t/t; (v) Lucro Líquido de R$858m Genial Est. (-1,2% t/t; +44,5% a/a), com margem de 5,6%, refletindo melhora operacional anual e menor impacto de despesas financeiras; (vi) Perspectiva positiva para 2025E, com projeção de crescimento de volumes acima do mercado, puxado por processados e frango. Estimamos +2,5% a/a no Brasil, apoiado pelo movimento de trade down e reforço institucional das marcas; (vii) Mesmo com expectativa de ganho no 1T25, projetamos compressão de -2,6p.p. em 2025E, levando a margem consolidada para 14,5%, ainda acima da média histórica (12,3%). Alta do milho deve limitar ganhos, apesar de possível alívio no 2S25E; (viii)Após atingir 0,79x Dívida Líq./EBITDA no 4T24, a BRF deve elevar alavancagem para 1,5–2x até 2026E, com CAPEX de R$4,3b 25E (+30,3% a/a). Apesar de sustentado por crescimento internacional, parte do mercado demonstra cautela frente ao menor foco em dividendos e juros elevados; (ix) Mesmo com queda de -20% YTD, mantemos visão positiva. A companhia negocia a 4,6x EV/EBITDA 25E, abaixo da média histórica (6,7x). Reiteramos recomendação de COMPRA, com Target Price 12M de R$23,00, implicando em upside de +16,9%.

BRFS3 1T25 Prévia: No detalhe!

Segmento Brasil: Queda t/t em volumes.; mas melhora a/a por aceleração de preços e vendas.

Projetamos que a Receita Líquida totalize R$6,9b Genial Est. (-19,1% t/t; +12,5% a/a). A retração na comparação sequencial reflete um recuo expressivo tanto no volume vendido, projetado em 550Kt Genial Est. (-18,1% t/t), quanto no preço que, por sua vez, deve atingir R$12,60/kg (-1,1% t/t). A compressão de volume ocorre principalmente por questões sazonais, uma vez que os 4Ts possuem demanda tipicamente turbinada pelas festas de final de ano (natal, principalmente) e há uma desaceleração normal quando se adentra nos 1Ts. Já na comparação anual, ambos os fatores (preço e embarques) devem reverter a prospecção esperada na dinâmica sequencial, com volumes crescendo +6,3% a/a e preços +5,8% a/a, impactado por maior contribuição de produtos de maior valor agregado e ajustes comerciais – ocorreram repasses bem-sucedidos, de +5%.

Já o EBITDA ajustado está apontado em nosso modelo em R$1,1b Genial Est. (-11,1% t/t; +20,3% a/a), com margem de 16,2% (+1,5p.p. t/t; +1,1p.p. t/t). Entendemos que a queda t/t do valor nominal deve ser explicada pelo ritmo de desaceleração mais significativo de receitas (puxadas pela sazonalidade) comparativamente ao COGS/kg, que deve chegar em R$9,24 (-0,8% t/t) – com ganhos de eficiência operacional compensando parcialmente a maior pressão sobre insumos — como o milho, que avançou +7,0% t/t, e o menor efeito de diluição de custos fixos. Em termos de margem, acreditamos que o movimento de expansão t/t virá da redução nos valores gastos com SG&A, uma vez que essa linha sofreu uma elevação considerável no último trimestre por pagamento de bônus a administração e funcionários (considerando que 2024 foi um ano recorde para a companhia), além de dispêndios com marketing decorrentes dos esforços com as campanhas comemorativas.

Já na base anual, a expansão mais proeminente pode ser compreendida tanto via preços (+5,8% a/a) quanto vendas (+6,3% a/a) — que deve mais do que compensar a alta do COGS/kg de +4,5% a/a, refletindo a resiliência da operação doméstica, sustentada pela manutenção de um alto nível de serviço logístico e sólida presença de marca — com destaque para ativações em eventos esportivos da NBA e NFL, que possuem grande audiência.

Segmento Internacional: Compressão de margem sequencial por aumento de custos. Câmbio ajuda no a/a.

Acreditamos que a Receita Líquida atinja R$7,5b Genial Est. (+2,3% t/t; +15,9% a/a). Na comparação sequencial, vemos que o desempenho deve ser sustentado pela alta no preço em BRL (+0,5% t/t), diante de uma combinação de oferta restrita, uma vez que o Rio Grande do Sul segue bloqueado para envios à China (em função da Doença de Newcastle), mas com perspectivas para liberação no 2S25, além da alta demanda. Por isso, também avaliamos um crescimento moderado dos embarques, chegando a 555kt Genial Est. (+1,9% t/t), contrariando o efeito sazonal observado entre o 1T24 vs. 4T23, em que houve contração suave de vendas (-0,5% t/t na ocasião). Já na comparação anual, a expansão deve ser explicada pelo avanço de +3,8% a/a no volume, refletindo maior tração nos mercados asiáticos e do Golfo, além da alta de +11,6% a/a no preço em BRL, ancorada por ganhos advindos do efeito de apreciação cambial USD/BRL (+18,1% a/a).

Já o EBITDA ajustado deve somar R$1,4b Genial Est. (-9,4% t/t; +23,6% a/a), com margem em 18,0% (-1,6p.p. t/t; +1,1p.p. a/a). A compressão sequencial de margem deve decorrer principalmente da (i) aceleração do COGS/kg, atingindo R$10,16/Kg (+0,6% t/t), além de (ii) uma pressão maior no SG&A. Já no comparativo anual, a melhora de margem deve ser explicada pela recomposição relevante da receita, pautada em ganhos de preços guiada pela taxa de câmbio e embarques em níveis mais altos, fatores que devem superar a expansão do COGS/t (+8,9% a/a), com sinais de melhora do custo do óleo de soja.

Nossa visão e recomendação

Somos otimistas com o volume para 2025.

Continuamos a manter a projeção para a companhia de crescimento de volume acima do mercado, com foco em ganho de market share através de inovação em alimentos processados — que possuem margem maior — além de reforço institucional das marcas (Sadia e Perdigão) via campanhas e inserções publicitárias em eventos esportivos de grande audiência internacional (como NBA e NFL). Destacamos ainda que permanecemos otimistas com aumento de volume no mercado doméstico brasileiro (+2,5% a/a, chegando a 2,5Mt 25E), mesmo considerando que a base de 2024 foi disruptiva e marcou um recorde da companhia. Conforme já elucidamos em diversos relatórios, acreditamos que o movimento de trade down dos consumidores, migrando da a demanda de proteínas mais caras (carne bovina), para uma cesta de consumo mais barata (frango, suínos e processados).

Julgamos que a desaceleração do consumo no Brasil é iminente, cedendo às pressões inflacionárias que promoveram diversos aumentos da taxa SELIC, atualmente em 14,75%, após elevação de +0,5p.p na última reunião do COPOM (vs. 15% 25E final de ciclo, apesar de discurso mais dovish do Banco Central). Acreditamos que a redução de renda disponível para consumo, através da combinação (i) de inflação elevada (5,4% IPCA 25E) e (ii) juros altos, retirando espaço para demais gastos do orçamento familiar, devem arrefecer o ganho real dos salários que observamos em 2024 e bater na taxa de desemprego no 2S25. Nessa conjuntura, somos defensores amplos da narrativa de recuo do consumo em beef e captura de demanda em alimentos de ticket médio mais baixos, justamente os carros chefes do portifólio da BRF (frango, suínos e processados).

Esse movimento de trade downocorreria também porque um dos principais componentes que trouxe uma elevação da inflação foi o varejo alimentar, pressionado pelos repasses de preços em carne bovina, uma vez que houve uma rápida ascensão do custo de aquisição do gado. Embora o preço de frango in natura tenha subido +9,1% nos últimos 12M, ainda assim, o preço do conjunto de cortes carne vermelha da cesta pertencente ao IPCA subiu +22,2% no mesmo período, chegando ao dobro. Notando essa migração de consumo, vimos também que a nova tabela de preços nos processados foi bem aceita, permitindo preservação de margens, diante de volumes maiores.

Ok… o volume sobe, mas como ficam os custos?

No curto prazo, acreditamos que a margem segue em processo de acomodação – apesar da expectativa para com o 1T25E seja de ganho de +0,8p.p. t/t e +1,0p.p. a/a no consolidado — por conta de custos mais elevados do milho, mas há expectativa de alívio no 2S25 com a normalização da safrinha no Brasil, trazendo mais oferta e voltando a arrefecer preços. O cenário internacional deve contribuir com viés positivo, com demanda firme por frango em mercados sensíveis a diferencial de preços entre proteínas impulsionando o movimento de trade-down, com recuperação no Japão, e perspectiva de aumento marginal de exportações para a China — em caso do rolamento de acordos para com a guerra comercial, apesar da firmação de negociação temporária de redução de tarifas por 90 dias. A possibilidade de estabilidade do COGS/kg, mesmo com perda do volume adicional de venda de frango advindo de um possível acordo entre EUA e China, demonstra a resiliência operacional da companhia.

Entretanto, embora consideremos que uma oferta mais elástica da safrinha de milho pode aliviar parcialmente os custos da companhia ao longo do 2S25E, por outro mantemos a nossa expectativa de déficit de oferta e preços à US$4,5/bushel Genial Est. 25E vs. US$4,44/bushel CBOT atualmente. Nesse patamar de preços de milho, ainda acreditamos que as margens da BRF irão comprimir, marcando o 3T24 como o plateau desde ciclo — algo amplamente já reconhecido pela maioria dos investidores — com uma compressão esperada de -2,6p.p 25E vs. 2024, chegando a 14,5% (visão consolidada). Ainda que seja uma margem de fato mais suave, apontamos que ano passado o ciclo de frango entrou em um patamar excepcionalmente alto. Por essa ótica, ainda entendemos que a companhia entregará uma margem acima da média histórica de 5 anos (14,5% 25Evs.12,3%).

CAPEX mais alto e alavancagem retornando a patamares menos arrefecidos.

Conforme já havíamos comentado em alguns relatórios esse ano, a companhia deve aprumar o seu caminho para um processo de elevação gradual da alavancagem, que marcou um ponto muito baixo (inclusive, inferior aos pares) de 0,79x Dívida Líq./EBITDA no 4T24, mostrando um processo excelente de administração de dívida (pré-pagamento de dívidas de maior peso com vencimentos mais curtos) e de geração de caixa robusto, desalavancando a companhia em -1,2x em 12M (0,79x vs. 2,01x no 4T23). Portanto, o management argumenta que esse nível atual não oferece um patamar ótimo do ponto de vista de alocação de capital e das decisões para a continuidade do processo de expansão.

Tão logo, acreditamos ser razoávelprojetar a alavancagem subindo para 1,5-2x Dívida Líq./EBITDA entre 2025-26E, impulsionada pela expectativa de incremento de CAPEX de R$4,3b 25E (+30,3% a/a),voltado para expansão internacional, com destaque para a região do Golfo. O novo ciclo de investimentos visa apoiar a consolidação da companhia em mercados de maior valor agregado, corroborando nossa projeção de FCF yield 25E de 13,5% (desalavancado), um nível de rentabilidade que ainda consideramos forte.

Entretanto, investidores com quem temos contato parecem demonstrar certa aversão ao plano mais contundente de CAPEX, indicando um processo de alta de alavancagem. Pelo que constatamos, a mentalidade de investidores de curto prazo sinalizava que a preferência do mercado era de que alavancagem deveria permanecer abaixo de 1,5x, com um plano de investimento mais arrefecido e redirecionar o FCF para o desembolso com dividendos, uma vez que a companhia voltou a pagar em 2024 (estava sem distribuir desde 2016). Mas o que está claro até esse momento é que essa não deve ser a orientação do management na alocação de capital para 2025. Além disso, elevar a alavancagem em uma conjuntura mais desafiadora de (i) taxa SELIC em 14,75% e (ii) de possível inflexão de ciclo, devido a uma elevação de custos para os operadores da avicultura já neste 1T25, parece também edificar uma resistência de alguns investidores em aumentarem suas posições compradas nas ações.

As ações apresentaram forte volatilidade YTD.

Do ponto de vista de fluxo de investidores, entendemos que a queda expressiva de -20% YTD no preço das ações reflete a realização das posições compradas por parte dos gestores de fundos, após terem aproveitado a valorização significativa em 2024 (+63% Jan-Dez), com o alcance do que foi provavelmente o high de ciclo, consolidado no 3T24. De 8 a 25 abril as ações subiram +20%, se contrapondo a queda de -23% por sua vez de janeiro até 8 de abril. O mercado avaliou que a suspensão das licenças de exportação para a China dos frigoríficos dos EUA, no âmbito da guerra comercial instaurada principalmente após o Dia da Libertação (2 de abril), configurava os frigoríficos brasileiros como os grandes vitoriosos, uma vez que essa lacuna deixada pela redução drásticas dos embarques dos EUA em direção a China poderia ser abocanhada pelo Brasil.

Em 2024, as exportações de aves dos EUA para a China valeram ~US$500mn. Isso representa uma parcela significativa das exportações agrícolas dos EUA para a China. Entretanto, desde meados de abril há sinalizações de um possível acordo da administração Trump com a china, que foram incialmente ratificados pelo secretário do tesouro Sr. Scott Bessent, e depois confirmada com a suspenção tarifárias de 90 dias anunciada no início desta semana. Então embora esse catalizador tenha perdido força, somos ainda enfáticos do ponto de vista fundamentalista operacional.

Trade down vs. Milho, o que pesa mais?

Diante do preço da arroba do boi chegando a um aumento de +37% nos últimos 12M, nos parece ser difícil não haver ainda novos repasses no preço da carne vermelha durante 2025, uma vez que os +22,2% de aumento no cut-out não cobrem os +37% do custo do gado. Embora não acreditemos que o repasse será integral, ainda assim, eles vão acontecer. Tão logo, o fluxo de compradores no varejo alimentar por beef irá reduzir ainda mais, e boa parte desse fluxo irá ser capturado pela cadeia de (i) alimentos processados, (ii) carne suína ou (iii) frango in natura, em suma, categorias chaves para a BRF.

Diante desse cenário, mantemos um viés otimista com o case dado o desconto nos preços das ações, com recomendação de COMPRA, com Target Price 12M de R$23,00, refletindo um upside de +16,9%. Acreditamos que o papel foi excessivamente penalizado pelo mercado, e que o desconto está demasiadamente descolado de fundamentos. Atualmente, a companhia negocia a um EV/EBITDA 25E de 4,6x, abaixo da média histórica de 6,7x, o que reforça nossa visão de que o valuation de mercado já precifica um cenário excessivamente pessimista, justificado pelo descolamento do platô de margem no 3T24. De fato, concordamos que a margens vão desacelerar em 2025, mas o ano ainda será muito bom para a BRF, e a queda nas ações nos parece exagerada.