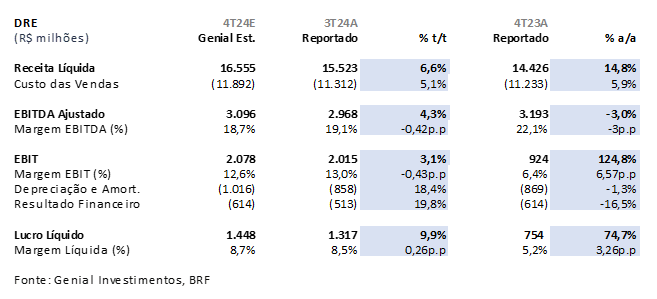

A BRF irá reportar seu resultado do 4T24 no dia 26 de fevereiro, após o fechamento de mercado. Projetamos uma Receita líquida de R$16,5b Genial Est., indicando um crescimento na base sequencial de +6,6% t/t e +7,6% a/a, com destaque para (i) vendas no mercado doméstico, que devem subir para 1.361Kt Genial Est. (+7% t/t; +8,5% a/a) devido sazonalidade favorável, impulsionada por demanda aquecida com as festividades de final de ano e tendência de trade-down. Já estamos mencionando faz algum tempo que devemos observar uma migração da cesta de consumo em direção a proteínas mais baratas diante do spread de preço da carne bovina vs. frango em um patamar cada vez mais elevado.

Além disso, com (ii) crescimento no market share de processados (+~4,5%), acreditamos que a BRF deve reportar um avanço de preço médio (R$/kg) no mercado doméstico. No entanto, (iii) a companhia não deverá captar os benefícios da depreciação do BRL/USD no Top Line no mercado internacional devido a negociação de desconto (preço médio de venda) em países como Japão e Oriente Médio.

Embora o top line seja positivo, projetamos um leve aperto de margem EBITDA, o que já vem impactando negativamente a percepção sobre os resultados por parte dos investidores, uma vez que o mercado está antecipando esse movimento desde o início do ano. Estimamos um EBITDA ajustado de R$3,1b Genial Est. (+4,3% t/t; -7% a/a), com compressão de margem de -0,4p.p t/t e -3p.p a/a. Esse desempenho é devido a (i) uma base de comparação difícil com o 3T24 e (ii) a pressão em algumas linhas de custo, como a aceleração da taxa de câmbio USD/BRL e a elevação sequencial no preço dos grãos, especialmente do milho. Além disso, esperamos (iii) maiores desembolsos com despesas de SG&A, em razão dos bônus relacionados aos bons resultados obtidos pela companhia ao longo de 2024.

BRFS3 4T24 Prévia: No detalhe!

Para o segmento Brasil, projetamos uma Receita líquida de R$8,7b Genial Est. (+20% t/t; +17,5% a/a), com um EBITDA de R$1,4b Genial Est(+16,5% t/t; +21,6% a/a), refletindo um desempenho positivo, tanto do lado de volume, quanto de preços, que deve chegar a R$12,8/Kg (+6,7% t/t; +2,3% a/a). O (i) aumento sequencial de vendas devido à sazonalidade favorável, deve ser parcialmente atenuado por (ii) um movimento de elevação nos custos, resultando em uma pressão das margens sequencialmente, que estimamos em 16% (-0,6p.p t/t; +0,4p.p a/a).

Para o segmento internacional, mais focado em produtos in natura, projetamos uma Receita líquida de R$7,4b Genial Est. (+0,9%t/t; +18,7%a/a), e um EBITDA de R$1,6b Genial Est., flat t/t, com preço médio (R$13,3/kg Genial Est.) e volumes estáveis na base sequencial, resultando em uma margem em retração na base sequencial de 21% (-1.3p.p t/t; +10p.p a/a).

Nossa visão e recomendação

Apesar de seguir entregando bons resultados operacionais e avançar em decisões estratégicas de ampliação da capilaridade e valor agregado do portfólio, reconhecemos que a decisão da companhia de aumentar a alavancagem gera preocupação por parte dos investidores de curto prazo.

A BRF revisou seu target de alavancagem Dívida Líq./EBITDA para ~2x entre 2025-26E (vs. 0,7x no 3T24), impulsionada pela expectativa de um CAPEX incremental de +R$1,9b para 25E voltado para expansão de capacidade. Somado a esse fato, esse movimento ocorre em um contexto desafiador de (i) com aceleração da taxa SELIC trazendo maior custo de capital, considerando que a BRF possui ~77% das suas dívidas em BRL e (ii) possível inflexão de ciclo, devido a uma elevação de custos para os operadores da avicultura, aumentando oreceioem relação a tese. Fora isso, do ponto de vista de fluxo de investidores, entendemos que a queda expressiva de -24% YTD no preço das ações reflete, também, a realização das posições compradas por parte dos gestores de fundos, após terem aproveitado a valorização significativa de 2024, com o alcance do que foi provavelmente o high de ciclo, consolidado no 3T24.

Diante desse cenário, embora mantemos a recomendação de COMPRA, revisamos algumas projeções para 2025 do nosso modelo proprietário, sobretudo em relação ao custo de milho e pressões adicionais no SG&A, o que levou a corte de Target Price 12M para R$24,50 (vs. R$28,00 anteriormente), refletindo um upside de +29,08%. Acreditamos que o papel foi excessivamente penalizado pelo mercado, e que o desconto está demasiadamente descolado de fundamentos.

Atualmente, a companhia negocia a um EV/EBITDA 25E de 4,8x, abaixo da média histórica de 6,7x, o que reforça nossa visão de que o valuation de mercado já precifica um cenário mais pessimista, voltado para a atingimento do platô de margem no trimestre passado. De fato, concordamos que a margens vão desacelerar em 2025, mas o ano ainda será muito bom para a BRF, e a queda nas ações nos parece exagerada.