Nesse relatório, vamos apresentar as principais perspectivas para o cenário das companhias expostas ao segmento de proteínas no Brasil.

Cenário de demanda

No curto prazo, após uma produção recorde de carne vermelha no Brasil no 3T24 com impulso de exportações e do consumo interno, acreditamos que os balanços do 4T24 dos frigoríficos deverão mostrar uma demanda ainda aquecida. Fatores como a (i) antecipação do Ano Novo Chinês para janeiro de 2025 (em 2024 foi apenas em 10 de fevereiro), impulsionando o processo de restocagem antes do feriado, adjunto de uma (ii) sazonalidade favorável de fim de ano no mercado doméstico, serão chaves para crescimento de volume nos embarques.

No entanto, projetamos uma desaceleração no 1T25, reflexo da sazonalidade mais fraca tanto (i) no mercado interno, com despesas de início de ano (IPTU, IPVA e material escolar reduzindo a disponibilidade de renda das famílias), quanto (ii) no mercado externo, com o Ano Novo na China e inverno nos EUA, que deverão reduzir o ritmo das exportações brasileiras.

Este cenário, entretanto, deverá se inverter a partir do 2T25, com um maior ímpeto nas exportações aliado de uma redução da oferta global de carne entre os principais países produtores (-0,8% a/a segundo dados do USDA) e pela possibilidade de expansão das exportações brasileiras para novos mercados, como Japão, Vietnã, Turquia e Coreia do Sul, que juntos representam 30% das importações globais de carne bovina, com o Japão atravessando um estágio avançado de negociações. Já para o consumo interno, acreditamos que os sucessivos aumentos de preço nas carnes irão restringir a demanda, conforme exploraremos abaixo.

Carne mais cara em 2025?

Do lado de preço, dois fatores interdependentes devem influenciar o mercado interno em 2025: (i) o maior ímpeto de exportações, que tende a reduzir a oferta de carne no mercado doméstico e pressionar a inflação no varejo alimentar, e (ii) os altos preços da arroba do boi, que chegaram a R$325 nesta última semana (vs. ~R$215 no low da curva deste ciclo em junho). Acreditamos que embora o preço dos cortes de carne vermelha já tenha se elevado de maneira robusta na cesta de produtos do consumidor, se olharmos para a valorização, ela foi de menor intensidade que o preço da arroba do gado, ambos contados a partir de setembro (+15,4% do conjunto pertencente ao IPCA vs. +48% do preço da arroba do gado).

Portanto, acreditamos que em 2025 novos repasses de preço da carne virão, mas ainda assim, o aumento integral do custo do gado não será totalmente repassado para o consumidor. Isso significa dizer que os frigoríficos expostos a carne bovina in natura terão margens menores nas vendas domésticas no Brasil. Mesmo que o repasse não seja integral, esses fatores devem intensificar a inflação alimentar (como já aconteceu e continuará acontecendo), reduzindo o poder de compra dos consumidores e estimulando o trade down para proteínas mais acessíveis, como frango, suínos e processados.

Reversão do Ciclo de Gado no Brasil

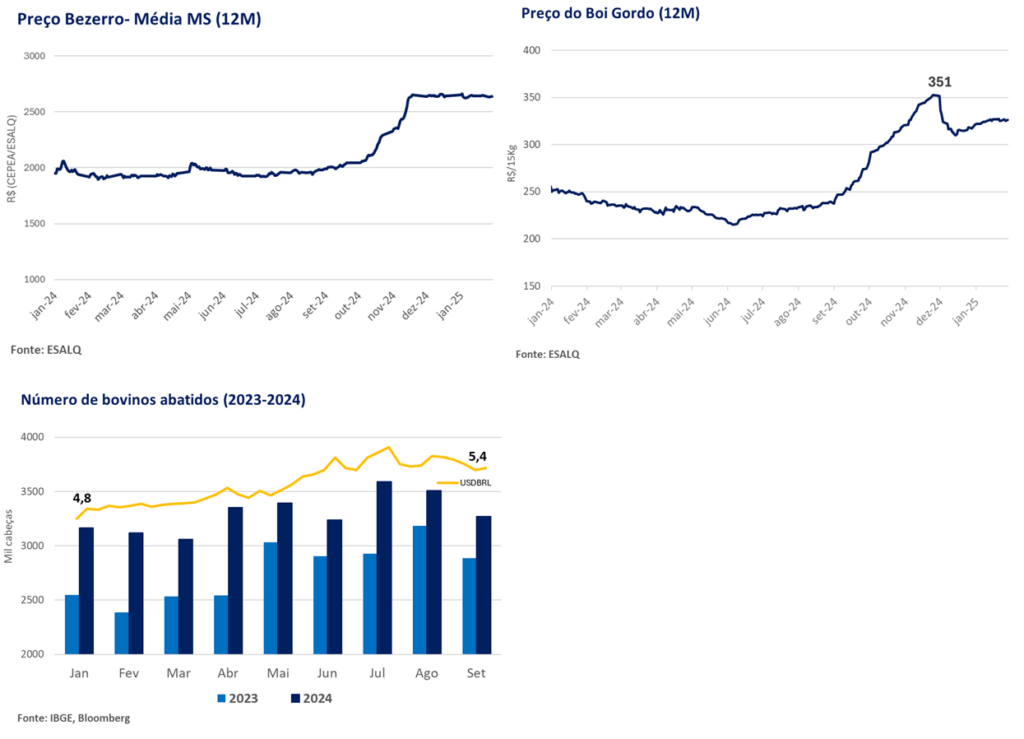

Para contextualizar, em outubro/24, as exportações de carne somaram 301,2kt (+43,2% a/a), e o preço do gado atingiu R$350 por arroba, forçando as companhias brasileiras a operar com escalas reduzidas de abates no final do ano devido à forte pressão nas margens no mercado interno. Isso será transmitido para o resultado do 4T24.

Algumas companhias apontaram que a alta no custo de aquisição do gado tem caráter sazonal, e não estrutural, e nos passaram durante conversas que tivemos, que estão trabalhando com um média de R$310-315 por arroba para 2025E (patamar já elevado na média histórica). De fato, o forte ímpeto de exportações no 2T24 (+16%t/t; +30%a/a), impulsionado pela alta da taxa de câmbio USD/BRL e pela demanda aquecida nos EUA, aliado a efeitos climáticos locais, levaram a um pico nos preços.

Entretanto, segundo nossa avaliação sobre dados de mercado, o cenário atual já indica, uma mudança estrutural no ciclo com diminuição no abate de fêmeas devido à valorização do preço do bezerro no 4T24 (como indicado na Figura 2). Entendemos que o viés altista para o preço do gado deva acelerar ao longo de 2025 e atingir o maior patamar no fim do ano. Mantemos nossa projeção 25E de R$330 para a arroba (média anual), com tendência de queda para ~R$310 no 1S25 (vs. os R$350 por arroba atuais) e alta acentuada no 2S25 (de volta para ~R$350-360).

Aumento de impostos da China no radar?

A China está considerando a implementação de novos impostos sobre a carne bovina importada do Mercosul como estratégia para proteger seus pecuaristas locais, que observaram um aumento de 48% nas importações de carne em 2024. Embora essa notícia tenha circulado em dezembro, avaliamos que o risco de alguma sanção ser implementada pela China ao longo e 2025 é baixo.

Isso porque, mesmo que o consumo per capta da China ainda esteja muito aquém da média de países da OCDE, devemos levar em consideração que a volumetria é muito forte. A China tem uma população total de 1,4 bilhões de pessoas, e seu agronegócio local não é capaz de sustentar a demanda sem que haja importações.

BRF

O crescimento e as altas margens da nossa Top Pick

Para BRF, nossa Top Pick no setor, os principais pontos destacados na conversa que tivemos com a companhia para o ano para o ano foram:

Pontos de Destaque:

(i) O cenário de maiores tarifas do governo Trump pode favorecer as relações comerciais da BRF com outras regiões, como México e Canadá, na medida em que o Brasil deve se sair como uma alternativa de exportação; (ii) Apesar da BRF historicamente se beneficiar da alta na taxa de câmbio USD/BRL, acreditamos que preços com bases depreciadas em mercados como Japão e Arábia Saudita devem fazer com que o efeito se anule no 4T24 e a BRF não capte esse benefício. Para o 1T25, as negociações de preço devem restabelecer a margem e o ganho da taxa de câmbio passará a fazer efeito; (iii) O aumento nos custos do óleo de soja (para fabricação de Margarina), a recente alta nos preços do milho e uma taxa USD/BRL mais forte para insumos são fatores que devem impactar os custos da companhia no curto prazo; (iv) A companhia conseguiu implementar um aumento de 5% nos preços do frango, o que teve adesão de seus pares mas que não deve compensar os maiores custos de produção; (v) Acreditamos haverá uma leve compressão de margem em 2025E (-0,5p.p vs. 24E), figurando ainda em um patamar bastante atrativo (17-18% ao longo de 25E); (vi) Ajustamos o nosso modelo para um CAPEX de ~R$4b 25E (+17% vs. Est. anterior); (vii) Nossas expectativas são de que a companhia opere entre 1,5-2x Dívida Líq./EBITDA nos anos de 25E-26E (vs. 0,72x no 3T24), e ainda sim, seja a companhia menos alavancada do setor; (viii) Reiteramos nossa recomendação de COMPRA, entretanto, fizemos um corte suave de Target Price 12M para R$28,00 (vs. R$29,00 anteriormente), refletindo um upside de +29,93%

O que está por vir?

A companhia registrou um ano recorde em 2024, entregando uma margem EBITDA de 19,1% no 3T24, o que foi principalmente impulsionado por (i) um aumento do market share na categoria de processados (que representam agora 70% do portfólio), o que ajuda na precificação do R$/Kg devido ao seu maior valor agregado. Além disso, testemunhamos ao longo de 2024 a (ii) expansão de volumes, alavancada pela alta demanda tanto doméstica quanto para exportação, que por sua vez foi sustentada por uma capacidade ociosa que a companhia possuía após investimentos fabris realizados entre 2020-2021. Além disso, vimos (iii) uma expansão para mercados que pagam um maior ticket médio superior, como o Egito.

Acreditamos que para atender uma demanda crescente, a capacidade que antes estava ociosa já está sendo ocupada. Portanto, a estratégia para 2025 será de realizar novos investimentos de expansão de capacidade para viabilizar crescimento futuro. Essa mudança de rumo tem suporte na atual baixa alavancagem de 0,72x Dívida Líq./EBITDA no 3T24 (bem abaixo do teto de 3x). Com os novos investimentos, acreditamos que a alavancagem subirá para 1,5x Dívida Líq./EBITDA 25E, o que ainda estaria em um patamar muito saudável e abaixo dos pares (por exemplo, JBS ficou em 2,2x no 3T24).

Segundo nosso modelo proprietário, a BRF concluirá o ano de 2024 com um CAPEX de R$3,1b. Em conversas com a companhia, ao perguntarmos o quanto a BRF estaria disposta a investir a mais em 2025, ouvimos como resposta que um bom indicador seria um CAPEX incremental de +R$1b. Esse recurso seria alocado em uma expansão das operações no Brasil (~87% da capacidade atual), bem como no Oriente Médio (~12,6%), além de embutir parte do foco para o crescimento do segmento de processados. Portanto, ajustamos o nosso modelo para um CAPEX de ~R$4b 25E (+17% vs. Est. anterior).

Custos sobem, mas repasses de preço estão acontecendo.

Nesse sentido, de fato haverá um aumento do COGS/t em 2025. Observamos uma elevação nos custos do óleo de soja (para fabricação de Margarina). Além disso, vemos a recente (i) aceleração nos preços do milho, bem como (ii) uma taxa USD/BRL mais forte para insumos, como fatores que devem impactar os custos da companhia no curto prazo.

Certamente para o 4T24, os gastos com SG&A (bônus, salários e despesas comerciais) deve ser mais um fator de pressão para arrefecer um pouco as margens. Olhando o ano normalizado para 2025, acreditamos que a migração de demanda com a tendência de trade down (já comentada acima nesse relatório), será chave para efetuar aumentos de preços. Verificamos que em janeiro a companhia conseguiu implementar um aumento de +5% nos preços da linha de frangos e demais aves in-natura.

Conforme também já mencionamos, vemos o mercado de frango hoje muito mais racional com preços, diante de players estando menos sensíveis a ganho de market share a qualquer custo e mais proativos em seguir com repasses quando algum price maker realiza ajustes. Portanto, constatamos que o ajuste implementado primeiramente pela BRF no início do ano teve adesão de seus pares.

As margens vão continuar nesse patamar?

Conforme já pontuamos ao longo da nossa cobertura sobre a companhia, nos parece que a grande dúvida dos investidores paira sobre o ponto de inflexão das margens. Seguindo a narrativa que descrevemos acima, atualizamos nossas estimativas e passamos a acreditar que o pico das margens foi realmente no 3T24. Isso porque, embora tenha ocorrido aumento de preços, é provável que a aceleração de custos o supere no curto prazo.

Por outro lado, as ações da companhia já caíram -23% nos últimos 60 dias. Tão logo, acreditamos que haverá uma leve compressão de margem em 2025E (-1p.p vs. 24E), figurando ainda em um patamar bastante atrativo (16-17% 25E). Entretanto, avaliamos que isso terá implicações de menor intensidade nos fundamentos se comparadas ao novo desconto aplicado nas ações devido à queda. Nosso cálculo de margem já inclui a retomada da operação na fábrica de Rio Verde (GO), que possui um prêmio de exportação para a China, o que por sua vez deve ajudar a desaceleração ser de menor impacto, conforme comentamos.

BRF: Nossa visão e recomendação

Por se concentrar em frangos e suínos, a companhia é a nossa Top-Pick no setor de frigoríficos atualmente, uma vez que entendemos que o trade down (movimento do consumidor migrando de proteínas mais caras, como o beef in natura, para mais baratas, como o frango e processados) será uma característica dominante em 2025, e o maior ganhador dessa narrativa é a BRF, ao nosso ver.

É verdade que as ações da companhia já subiram fortemente nos últimos 12M (+60%), mas ainda acreditamos que há potencial para crescimento adicional, apoiado por (i) um valuation atraente com forte geração de FCF esperada para 25E (~15% FCF yield), além da (ii) relativa mudança recente na gestão (2023), que trouxe uma melhor dinâmica para a companhia em sua estratégia comercial e ganhos de escala; bem como (iii) sua posição como a companhia menos alavancada do setor no Brasil, com apenas 0,72x Dívida Líq./EBITDA fechados no 3T24, o que a torna menos vulnerável ao cenário de aumento da taxa SELIC.

Como contraponto, a estratégia mais à frente é fazer novos investimentos em expansão de capacidade para permitir que a companhia continue crescendo. Portanto, acreditamos que esse indicador de alavancagem deve subir um pouco. Nossas expectativas são de que a companhia opere entre 1,5-2x Dívida Líq./EBITDA nos anos de 25E-26E. Mesmo que a nossa estimativa seja de um aumento, acreditamos que esses parâmetros são perfeitamente saudáveis e ainda se manterão abaixo dos pares.

Reiteramos nossa recomendação de COMPRA, entretanto, conforme descrevemos ao longo do relatório sobre as mudanças em premissas que fizemos em nosso modelo, fizemos um corte suave de Target Price 12M para R$28,00 (vs. R$29,00 anteriormente), refletindo um upside de +27,91%.

JBS

Na tese da diversificação, uma andorinha só não faz verão

Para JBS, nossa segunda escolha no setor, os principais pontos destacados na conversa que tivemos com a companhia para o ano para o ano foram:

Principais Destaques:

(i) Nos EUA, o segmento Beef North America deve permanecer com margens muito baixas em 2025-26, próximas ao breakeven, devido aos elevados custos do gado; (ii) Para PPC e USA Pork, avaliamos que o trade down deve favorecer o consumo devido ao alto custo da carne bovina nos EUA e preços depreciados do milho vs. média histórica; (iii) PPC deve se manter resiliente em 2025-26, com impacto nulo da gripe aviária HPAI; (iv) Para JBS Austrália entendemos que as margens seguirão sólidas, apesar de one-offs no 3T24. Para 2025, as exportações direcionadas aos EUA devem compensar maiores custos de gado; (v) No Brasil, reversão do ciclo do gado deve manter margens um pouco mais pressionadas, chegando a 7% 25E (-1p.p vs. 24E); (vi) Projetamos que a Friboi deva atingir em 2025 a quase 60% de exportações frente aos 40% do mercado doméstico (vs. ~50% em cada um dos mercados na média histórica); (vii) Entrada da JBS no mercado de ovos com aquisição de 50% da Mantiqueira Brasil por R$920m (+1% na dívida líquida da JBS) é um ponto positivo para a tese de diversificação; (viii) Sobre Seara, verificamos que o custo do milho aumentou +18,7% t/t no 4T24, o que nos parece ser uma alta significativa. Portanto, avaliamos que haverá uma compressão de margem para 15% 25E (-2p.p vs. 24E); (ix) Seguimos com a nossa recomendação de COMPRA, com um Target Price 12M de R$42,50 (vs. R$42,00 anteriormente), levando a um upside de +19,92%.

Beef North America: Longo caminho pela frente.

Nos EUA, as margens do segmento beef devem permanecer pressionadas ao longo de 2025 e 2026 (próximas ao breakeven) devido aos elevados custos do gado e apesar de preços mais altos da carne na ponta do consumo. Avaliamos que esse cenário reflete a baixa retenção de novilhas, já que os pecuaristas têm aproveitado os altos preços para intensificar as vendas, além de vermos uma tendência norte-americana de redução do número de pecuaristas se comparado a ciclo de gado passados, o que contribui para o cenário de retração de oferta do gado em fase de abate.

Veremos uma recuperação nas margens apenas na virada de ciclo, prevista para 2027. Enquanto isso, a performance da JBS deve continuar sendo carregada pelas suas outras unidades de negócio, com a companhia se favorecendo da sua estratégia de diversificação. Como de costume, devemos ver impactos da sazonalidade para esse segmento, com o 2T e 3T sendo mais favoráveis para demanda devido ao consumo elevado diante do clima de verão (barbecue season).

PPC e USA Pork: 2025 deve ser tão bom quanto 2024.

Para as divisões frango através da subsidiária Pilgrim’s Pride Corporation (PPC) e suínos (USA Pork), ambas nos EUA, julgamos que o momento ainda será vantajoso em 2025, diante do movimento de trade down. Nossa análise sugere que devido ao atual alto preço de varejo do Beef in natura e os patamares comprimidos de custos do milho vs. média histórica, ainda devemos ver espaço para manutenção de margens semelhantes ao que vimos em 2024. Para a PPC, acreditamos que as margens devem lateralizar em 16% 25E. Já para USA Pork, modelamos margens de 11,5% 25E.

Apesar da desaceleração de consumo no México, cerca de 60% da PPC vem dos EUA, o que deve proporcionar resiliência para a operação no momento. Apesar na queda recente que algumas ações das companhias ligadas a comercialização de frango (principalmente BRF e JBS) tiveram após notícias da gripe aviária HPAI nos EUA, avaliamos que a PPC deve ter um impacto nulo, uma vez que nenhuma das plantas de abate de frangos estão sob área de vigilância e que apenas 5% da produção é direcionada ao mercado externo.

Austrália: Diluição de custos via aumento de volume.

Acreditamos que divisão da JBS Austrália deva seguir entregando resultados sólidos, com as margens tendo indicado expansão de +3,2p.p a/a até o 3T24. Apesar de alguns one-offs que impactaram negativamente o resultado no 3T24, a unidade deve seguir reportando bons resultados por não apresentar problemas estruturais.

Projetamos que 2025 deverá manter margens em níveis semelhantes aos de 2024 (~10%), com os maiores custos com gado sendo compensados por um aumento na receita impulsionada por um hike de exportações para os EUA, o que é favorecido pelas brandas taxas de exportação para esse mercado, além de uma vasta cota a ser preenchida no que diz respeito ao volume (bem maior que o Brasil, inclusive).

JBS Brasil: 50%/50% ou 40%/60%?

Olhando para a Friboi, o principal negócio da JBS Brasil, entendemos que os altos custos do gado devem atingir a unidade em 2025, com impacto atenuador nas margens dessa operação, chegando a ~7% em 25E (-1p.p vs. 24E). Apesar de uma possível continuidade de exportações em níveis robustos e a depreciação do BRL/USD contribuir para o top line da companhia, o custo de aquisição do gado muito mais alto e a dificuldade para repassar integralmente essa aceleração no preço da arroba do boi no preço da carne in natura, devem reduzir margem para o segmento doméstico.

Acreditamos, inclusive, que a Friboi deve perder volume considerável no mercado doméstico devido a tendência de trade down de proteínas (conforme já foi comentado no início do relatório). Sobre as exportações, de fato também há um risco de queda de volume se a administração Trump taxar produtos Brasileiros, mas por enquanto isso não é o nosso cenário base. Portanto, com uma taxa de câmbio ainda em um patamar de ganho de competitividade no cenário internacional, e diante de um ciclo negativo de gado duradouro nos EUA, avaliamos ser provável a continuidade das exportações em alta volumetria.

Inclusive, como acreditamos que o número de abates será parecido com 2024, e o mercado doméstico irá encolher a demanda, projetamos que a Friboi deva chegar em 2025 a quase 60% de exportações frente aos 40% do mercado doméstico (vs. ~50% em cada um dos mercados na média histórica). Esse redirecionamento para as exportações, segundo nossa visão, poderá atenuar parcialmente a compressão de margem no segmento doméstico.

Seara: Margem vai cair um pouco, mas continuará ótima.

Verificamos que o custo do milho aumentou +18,7% t/t no 4T24, o que nos parece ser uma alta significativa a ponto de não causar nenhum impacto de redução de margens. É importante salientar que até as próprias companhias que possuem drivers de crescimento com produtos de frango (BRF e JBS) se mostraram surpresas com o nível que essas unidades de negócio alcançaram no 3T24. No caso da Seara, a margem foi de 21% (4,5x a/a), algo realmente impressionante. Por isso, conforme também comentamos nos trechos sobre BRF, avaliamos ser difícil a sustentabilidade dessas margens, sem que haja uma acomodação de custos mais altos.

A Seara passou um ano 2024 com estoques a preços baixos de grãos, com um hedge alinhando, mas haverá um efeito para 2025. Além disso, a taxa de câmbio USD/BRL mais alta de fato é boa para ganhar competitividade nas exportações, mas também influenciam algumas dinâmicas de custos na área doméstica, como (i) logística, (ii) insumos cotados em USD e (iii) embalagens. Portanto, avaliamos que haverá uma compressão de margem para 15% 25E (-2p.p vs. 24E). Do lado de volumes, da mesma forma que comentamos em BRF, acreditamos que o trade down irá ajudar a aumentar os embarques a/a, o que por sua vez deverá atenuar um pouco a queda de margem pela passagem de custos maiores no P&L.

A recente entrada da JBS no mercado de ovos.

Recentemente, a JBS ampliou seu portfólio de produtos, se posicionando de forma estratégica no mercado de ovos com a aquisição de 50% do controle da Mantiqueira Brasil por R$920m. A Mantiqueira possui receita líquida anual estimada em R$2b e a operação terá impacto financeiro reduzido para a JBS. Com um aumento de ~1% na posição líquida de dívida da holding. Avaliamos que a JBS entra em um mercado que tem mostrado uma trajetória de crescimento relevante, impulsionada pela mudança nos hábitos alimentares das pessoas, que passaram a consumir mais proteínas nas últimas décadas.

O mercado de ovos tem registrado crescimento de dois dígitos ao ano, o que coloca a companhia em uma posição favorável para aproveitar a expansão dessa demanda. Além disso, acreditamos que a alternativa e complementariedade de produtos no mercado de ovos pode trazer vantagens em termos de sinergias operacionais, tanto no fornecimento de matérias-primas quanto na ampliação da cadeia de distribuição da JBS, resultando em maior eficiência e potencial de ganhos a longo prazo, reforçando a tese da companhia, que sem dúvidas, é baseada na diversificação geográfica e de proteínas.

JBS: Nossa visão e recomendação

A companhia é nossa segunda opção no setor, destacando-se por sua diversificação geográfica (EUA, Brasil, Austrália) e de proteínas (carne bovina, frango e suíno), o que proporciona resiliência diante da natureza cíclica dos ciclos do gado. Embora as ações já tenham se valorizado significativamente no último ano (+48% LTM), também vemos espaço para um crescimento adicional em 2025. Por outro lado, há riscos envolvidos, como (i) taxação das exportações brasileiras para os EUA, o que reduziria o volume da Friboi, além de uma (ii) desaceleração mais substancial do que eventualmente projetamos na margem doméstica. Isso pode ocorrer devido à queda ainda mais agressiva de demanda do consumo de beef in natura em vitude da mudança de ciclo do gado, que pressionará a inflação alimentar (conforme pontuamos ao longo do relatório).

Sumarizando, ainda assim acreditamos que o valuation permanece atrativo, apoiado por (i) um múltiplo de 4,2x EV/EBITDA 25E (vs. 4,9x histórico), com (ii) geração de FCF yield 25E em ~14%, além de (iii) se beneficiar de um potencial desbloqueio de valor com a conclusão da listagem dupla das ações na NYSE. Seguimos com a nossa recomendação de COMPRA, com um Target Price 12M de R$42,50 (vs. R$42,00 anteriormente), levando a um upside de +19,92%.

Minerva

Descontada, mas sem catalizador

Para Minerva, os principais pontos destacados na conversa que tivemos com a companhia para o ano para o ano foram:

Principais Destaques:

(i) Aprovação das plantas do Uruguai segue sendo difícil de ser materializada. Portanto, o EBITDA dessas plantas não faz parte das nossas projeções e a companhia deve desembolsar um break-up fee de R$150m; (ii) A companhia foca na integração das 13 plantas adquiridas no Brasil, Chile e Argentina, sem divulgar novo guidance para 2024, e diz ter conseguido capturar ganhos de eficiência; (iii) A desvalorização do câmbio BRL/USD impulsiona a receita, mas efeito é compensado pelo aumento do custo da dívida com pressão cambial e elevação das taxas de juros, agravado pela alta alavancagem (4,5x Dívida Líq./EBITDA no 4T24E); (iv) Apesar do valuation descontado, a companhia não tem no radar uma recompra de ações, priorizando a integração dos novos ativos (as 13 plantas que sobram, ex. Uruguai), deixando uma posição de caixa para abater da alavancagem. Além disso, comentamos sobre (v) Além disso, Brasil deve se beneficiar na guerra comercial entre EUA e China, corroborando o momentum forte de exportações para carne bovina. (vi) Inflação da carne vermelha in natura no mercado interno deve desaquecer a demanda no 2S25. (vi) Percebemos um otimismo moderado da companhia ao comentar que o preço do gado poderia ficar em R$310 por arroba. Porém, acreditamos que o ciclo do gado no Brasil deve seguir pressionado, atingindo os piores patamares no 4T25. Por isso, reforçamos nossa projeção para 25E em R$330 por arroba. (vii) Por não vermos catalisadores consistentes para uma valorização significativa, mantemos a recomendação de MANTER, cortando o Target Price 12M para R$5,70 (vs. R$6,80 anteriormente), com upside de +18,26%.

Plantas no Uruguai: o que acontece se esgotarem os recursos?

Em 17 de dezembro foi divulgado oficialmente que o que o Ministério de Economia e Finanças do Uruguai indeferiu o recurso impetrado pela Minerva e manteve a decisão do CPDC (órgão antitruste uruguaio) que rejeitava a viabilidade, do ponto de vista concorrencial, a aquisição das três plantas da Marfrig, avaliadas em R$675m. Na conversa que tivemos com a companhia, a Minerva afirmou ainda estar estudando alternativas, entretanto, como já comentamos em outros momentos e dado a resposta negativa em mais de um recurso, considerando que há poucas medidas cabíveis nesse estágio, a aprovação não faz parte de nossas projeções. O valor de R$675m está atualmente alocado em uma escrow account, e caso a transação não se concretize, a Minerva arcará com um break-up fee de R$150m deduzidos da escrow account, e as plantas retornarão à Marfrig.

Companhia está focada na integração dos ativos.

Como destacamos, o foco atual da companhia está na integração e rentabilização das 13 plantas adquiridas no Brasil, Chile e Argentina. A Minerva recentemente anunciou que deixaria de divulgar as estimativas de EBITDA, alavancagem e receita líquida, em linha com o guidance que havia sinalizado no Investor Day de 2023 para o ano de 2024. Em outras palavras, a companhia cancelou o guidance que havia sinalizado para o mercado e não indicou novos números, gerando uma lacuna.

Ao perguntarmos sobre as razões que levaram a essa decisão, a companhia esclareceu que está ainda no processo de curva de aprendizagem sobre o funcionamento das plantas, trabalhando no ramp-up dessas operações, que iniciaram dia 29 de outubro. Mesmo não divulgando um novo guidance, a Minerva destacou que já tem conseguido capturar sinergias do ponto de vista de custo, com avanços na parte de logística, cadeia de suprimento e relação com prestadores de serviço.

De fato, considerando a boa capacidade de execução da companhia e posição de maior exportadora de carne vermelha in natura da América do Sul, acreditamos que o desempenho operacional resultará em um EBITDA incremental das novas plantas superior ao projetado pela Marfrig (R$750m), e, dado o cenário atual, um pouco inferior ao divulgado anteriormente pela Minerva (R$1,5b). Estávamos projetando R$1,1b, já sem as plantas do Uruguai, e rebaixamos agora para ~R$960m Genial Est. (-12,7% vs. Est. anterior), devido a aumento da pressão de ciclo do gado. Seguiremos monitorando para avaliar os resultados divulgados.

Cenário de alta do dólar e taxa de juros comprometem alavancagem.

Embora a desvalorização do BRL/USD favoreça a companhia no top line, aumentando a receita devido à característica exportadora com maior competitividade da carne brasileira no mercado internacional, observamos um efeito adverso no bottom line. A companhia enfrenta um momento de alta alavancagem, com ~77% da dívida bruta atrelada ao USD (dados de setembro/24), enquanto sua política de hedge cobre apenas 50-55% da exposição cambial.

Esse cenário é agravado por expectativas de taxas de juros elevadas durante 2025, com a SELIC tendo escalado para 13,25% (+1p.p no último COPOM), com o Banco Central do Brasil sinalizando mais um aumento de igual magnitude na próxima reunião. Isso irá elevar o custo das dívidas indexadas ao CDI (~35% do pool de dívidas em BRL), bem como uma estimativa de lucro líquido comprimida e um maior dispêndio com despesas financeiras, impactando negativamente o FCFE.

Recompra de ações não está no radar.

Avaliamos que a alavancagem da companhia aumentará no 4T24, impulsionada pelo desembolso do deal de -R$5,6b, que reduzirá a posição de caixa, elevando a Dívida Líq./EBITDA para ~4,5x Genial Est. (vs. 2,6x no 3T24). Durante nossa conversa, ficou claro que a prioridade da companhia é a integração e rentabilização dos novos ativos. Assim, apesar de reconhecerem que as ações estão descontadas, um programa de recompra não está no radar da Minerva, o que consideramos uma decisão prudente de alocação de capital, dado o foco necessário no momento rentabilização das plantas para geração de FCF e redução da alavancagem.

Tarifas de EUA ao Brasil são um risco para a “plataforma de exportação”.

A possibilidade de uma escalada das medidas protecionistas de Trump para os produtos brasileiros representa um risco para a tese, dado que seu modelo de negócios está altamente dependente das condições de exportação, com os EUA representando 15% da receita atual de exportações da Minerva. Embora ainda seja prematuro avaliar impactos concretos, eventuais restrições podem afetar a dinâmica comercial da companhia, exigindo ajustes estratégicos para mitigar possíveis efeitos adversos.

Minerva: Nossa visão e recomendação

Após a conversa, buscamos reavaliar se a desvalorização expressiva do papel pelo mercado não teria descolado dos fundamentos. E, apesar de identificarmos múltiplos ainda descontados e acreditarmos que o mercado tenha penalizado o papel de forma excessiva, não vemos catalisadores fundamentalistas consistentes que levariam uma valorização significativa das ações. E, diante de alguns ventos contrários, como a redução no EBITDA que esperávamos do conjunto de plantas adquiridas no Brasil, reiteramos nossa recomendação de MANTER, mas cortamos nosso Target Price 12M para R$5,70 (vs. R$6,80 anteriormente), indicando um upside de +18,26%.

Marfrig

Percepção melhorou, mas ainda falta sal

Acreditamos que a Marfrig está posicionada para iniciar um ciclo de desalavancagem, mas o cenário ainda desafiador nos EUA, apesar da resiliência da operação, e os altos custos esperados no Brasil para o 2S25 permanecem como obstáculos relevantes. E, embora a BRF deva apresentar resultados sólidos, esses fatores continuam a limitar o potencial de valorização da ação em 2025. Continuamos recomendando que os investidores se exponham as ações da BRF e não as da Marfrig (sua controladora).

Principais Destaques:

(i) A Marfrig prevê que metade de sua receita em 2025 virá de produtos de maior valor agregado (ii) o dividendo de 16% de yield pago no 3T reflete a confiança da companhia em seu fluxo de caixa esperado; (iii) a Marfrig obteve recentemente a renovação da entrada de carne bovina brasileira no México sem taxação, o que deve resultar em repasse de custos ao mercado; (iv) na América do Sul, devemos esperar uma estabilidade de margens a/a, com resultados melhores no 1S25 e piores no 2S25; (v) no América do Norte, vemos que as operações se mantém resilientes mas com ciclo difícil, projetamos uma margem de 2% para a companhia; (vi) A companhia deverá se beneficiar da sua participação de 50% na BRF, que deve entregar FCF e EBITDA sólidos em 25E. (vii) Vemos a Marfrig negociando um 4,5x EV/EBITDA 25E (próximo aos níveis pré BRF), portanto, reiteramos nossa recomendação de MANTER, diante de um viés um pouco menos pessimista do que anteriormente, elevamos nosso Target Price 12M para R$16,00 (vs. R$14,35 anteriormente), representando um upside de +6,17%.

América do Norte: Operação resiliente, mas ciclo continua difícil.

O portfólio da National Beef apresenta uma estrutura mais defensiva em comparação os peers, com ~80% da produção voltada para cortes premium, que recentemente tem se tornado preferência do consumidor norte americano. Além disso, avaliamos alguns fatores que podem trazer fôlego para tese de investimentos, como: (i) ganhos de eficiência operacional esperados para 25E, e (ii) uma possível atenuação no cenário de disponibilidade do gado por mudanças de mercado.

Iniciativas que podem indicar essa atenuação, incluem (i) players menores estão reduzindo volumes devido à dificuldade em manter a rentabilidade, face aos altos custos; (ii) redução de turnos de abate aos sábados nos EUA, (agora em 2% vs. 10%+ antes). A Tyson, uma das maiores produtoras globais de carne, anunciou recentemente o fechamento de uma unidade de processados no Kansas (MO), e acreditamos que o próximo passo poderia ser o fechamento de capacidade em plantas de abate. Isso poderia gerar uma sobra de gado não abatido, aumentando a disponibilidade e levando os preços de aquisição para patamares mais baixos.

Em resumo, acreditamos que esses fatores iram atenuar em partes os efeitos do ciclo negativo norte-americano para a empresa, com nossa previsão de margem EBITDA em torno de 2,5% 25E (vs. 2,4% no 3T24 e ~5% na média histórica).

América do Sul: Novo direcionamento estratégico.

Embora o ciclo mais desafiador esperado para 2S25, entendemos que esses impactos serão parcialmente compensados por um Top-Line mais favorável, com: (i) taxa de câmbio USD/BRL ainda favorável para as exportações, aliada a (ii) maiores patamar de cut-out (preço repassado da carne para o consumidor), tanto no mercado doméstico quanto externo; (iii) aumento de volumes, com a incorporação das expansões de capacidade de abate e desossa e (iv) um portfólio com maior dissipação de cortes e assimilação de percepção de valor no produto, através de marcas reconhecidas no Brasil e internacionalmente (como Bassi, por exemplo), além da sua exposição a processados e estratégia comercial conjunta com a BRF nessa cadeia de produtos.

A nova configuração da Marfrig (pós-deal com Minerva) traz um equilíbrio mais favorável entre um business commotizado e de valor agregado, o que deverá gerar margens mais altas e menos voláteis em comparação com a média histórica. Esperamos que os resultados sejam um pouco melhores no 1S25, especialmente devido a uma base de comparação mais fraca no 1S24, e mais desafiador no 2S25, o que deverá resultar em estabilidade das margens na comparação anual, com receitas mais altas sendo parcialmente compensadas por custos mais elevados.

Marfrig: Nossa visão e recomendação

Acreditamos que a Marfrig tem feito seu papel em adotar estratégias que permitam modernização e aumento de produtividade para enfrentar os ciclos de baixa da carne bovina, com foco em expansão para mercados premium. A companhia tem investido em mecanização das operações e intensificado as exportações para a Ásia, buscando manter margens sustentáveis.

De fato, esperamos uma geração de FCF sólida para 25E (principalmente por conta de BRF), o que deve permitir que a empresa mantenha sua alavancagem sob controle. Vemos a Marfrig negociando um 4,5x EV/EBITDA 25E (próximo aos níveis pré BRF), reiteramos nossa recomendação de MANTER, diante de um viés um pouco menos pessimista do que anteriormente, elevamos nosso Target Price 12M para R$16,00 (vs. R$14,35 anteriormente), representando um upside de +6,17%.