O Atacadão parece estar se recuperando após trimestres de vendas negativas, enquanto o varejo enfrenta desafios com projeções de vendas em queda. O Sam’s Club, por outro lado, se destaca com previsão de crescimento significativo.

O grupo Carrefour reportará sua prévia de vendas na próxima terça-feira (23/abr) e o resultado consolidado em 07/mai.

Após sell-off do setor nos últimos dias, marcado por uma aversão ao risco do investidor dado o aumento das Treasuries americanas. Reiteramos a nossa recomendação de COMPRA para Carrefour Brasil, contudo, incorporando um aumento do ativo de risco livre (e consequentemente aumentando a taxa de desconto), ajustamos o preço-alvo 12M para R$ 13,50 (anteriormente em R$ 14,00) – upside de 21% em relação ao fechamento dessa quinta-feira (18/abr).

A seguir, confira a análise de nossa expectativa para o 1º trimestre de 2024.

Cenário para o varejo alimentar

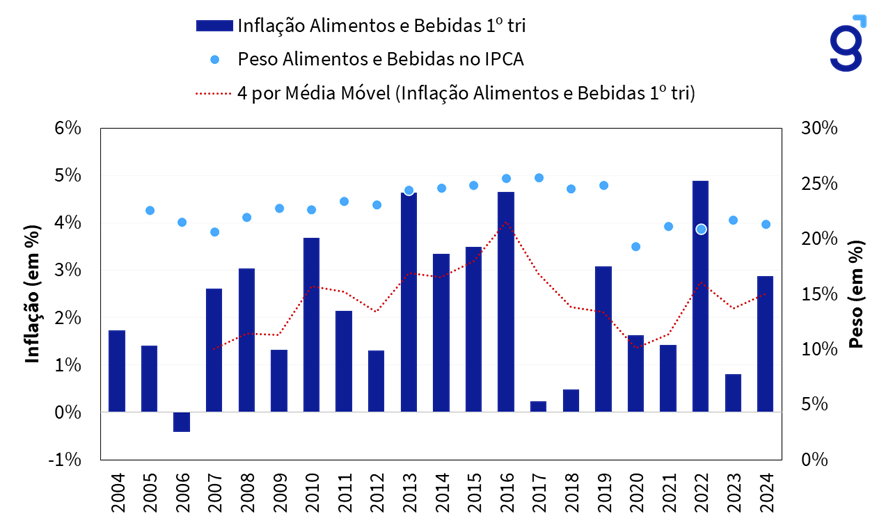

Desde out/23, assistimos a sequenciais aumentos de preços de alimentos nas gôndolas de supermercados, um reflexo direto do fenômeno climático El Niño – o qual trouxe temperaturas mais altas para o Brasil, com excesso de chuvas no Sul e Sudeste e estiagem no Norte e Nordeste do país.

Analisando a inflação da categoria “Alimentos e Bebidas” acumulada do primeiro trimestre ao longo dos últimos 20 anos é possível observar a dinâmica para o 1T24 está acima da média observada durante o período (Figura 1) – em 2,9% no período vs. 2,3% (média dos últimos 20 anos) e 2,5% (média dos últimos 4 anos).

Figura 1: Inflação de Alimentos e Bebidas acumulada no primeiro trimestre de cada ano.

Para mais informações sobre o cenário alimentar, confira o nosso relatório completo “Monitor do Varejo Alimentar: Mudança na direção”.

Atacadão

Same Store Sales deve voltar a zona positiva

Após três trimestres apresentando um Same Store Sales (SSS) negativo, acreditamos que o Atacadão deve voltar a apresentar um indicador levemente positivo.

Vale lembrar que… O Carrefour Brasil foi a única empresa do setor que reportou p Same Store Sales em zona negativa no 4º trimestre (SSS Atacadão -1,8% a/a; Varejo -5,5% a/a) – números bem abaixo da deflação de 0,5% da categoria “Alimentos em domicílio”, que afetou o varejo alimentar no período.

Analisando o 4º trimestre de 2023 e, adicionalmente, lançando a visão sobre o 1º trimestre, acreditamos que o Carrefour é a companhia que mais sofreu (e ainda sofre) com a redução de volume de compras.

Com um boost no preço de alimentos ao longo do 1º trimestre, projetamos um Same Store Sales de +1,5% a/a para o Atacadão. O número ainda deve ser menor do que a inflação alimentar do período, uma vez que a variável “volume”, apesar de apresentar uma recuperação sequencial, ainda não deve retornar ao nível normal.

Recompondo rentabilidade

Diante de um primeiro semestre de 2023 com fraca rentabilidade, impactada pelo início do processo de conversão de lojas do Grupo BIG, a vertical de Cash-and-Carry carrega uma base comparativa “fácil” de ser batida para o mesmo período em 2024.

Na toada de maturação de lojas convertidas, que vem mostrando efeitos positivos desde o 3T23, acreditamos que a recuperação de alavancagem operacional e a equalização de despesas devem ser suficientes para que o Atacadão atinja 5,9% de margem EBITDA no período (+20bps a/a).

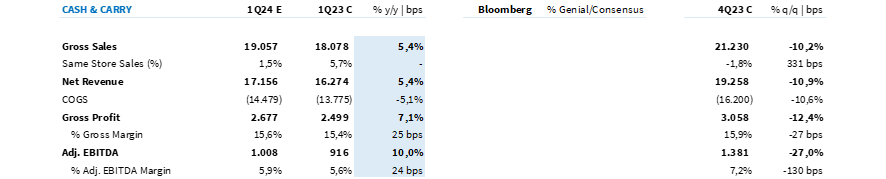

Figura 2: Expectativa Genial para Atacadão (R$ milhões; IFRS 16).

Varejo

Não esperamos grandes mudanças no top line

Para a vertical de Varejo a situação é um pouco mais sensível. Em nossa visão, a mudança de comportamento de compra do público B2B ajuda a explicar a redução de volume no Atacadão. Contudo, ao analisarmos a vertical de Varejo, o Carrefour ainda parecer ter bastante trabalho à frente.

Enquanto o varejo do Grupo Mateus e o GPA deve continuar a ganhar tração no volume de vendas no trimestre, não vemos o mesmo cenário se concretizando para o Varejo do Carrefour.

Ao colocarmos as variáveis preços e volume nos dois lados da balança, entendemos que a redução de volume de compras deve pesar muito mais do que a recuperação de preços para o varejo. Para o 1T24, projetamos um SSS negativo em -5,0% a/a.

Em nossa visão, a combinação entre a redução na área de vendas (Est. Genial -8,0% a/a) e um SSS ainda negativo deve levar a vertical de Varejo a apresentar uma redução de faturamento bruto de 14,3% a/a, estimada em R$ 6,6 bilhões.

Desalavancagem operacional deve pesar

Sem alavancagem operacional, não enxergamos espaço para recomposição de rentabilidade no varejo. Entendemos que Carrefour ainda precisar equalizar despesas para à nova realidade de crescimento da vertical.

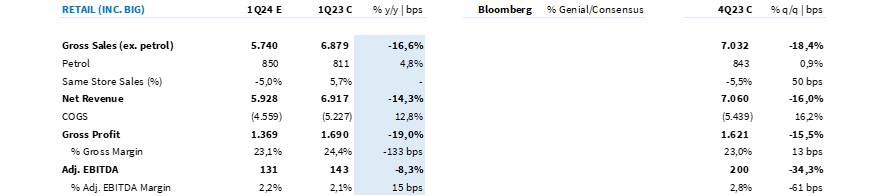

Figura 3: Expectativa Genial para o Carrefour Varejo (R$ milhões; IFRS 16).

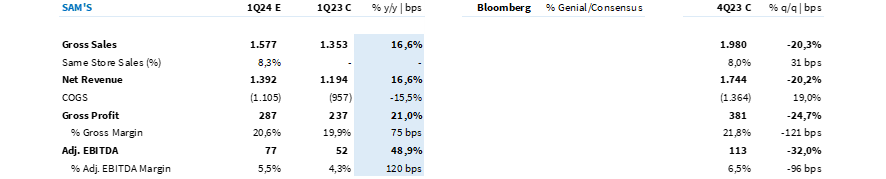

Sam’s

Um outlier de crescimento

Sam’s deve ser um ponto fora da curva para o grupo, novamente. Com uma ajuda sazonal – uma vez que, este ano, a Páscoa caiu no 1º trimestre, diferente do ano passado, quando o evento foi consolidado no 2º trimestre –, a vertical de clube do Carrefour deve apresentar um Same Store Sales positivo em high-single digit. projetado em +8,0% a/a.

Mais rentável

Além da vertical ser o destaque de crescimento de receita no trimestre, também entendemos que ela deve apresentar a maior magnitude de melhora operacional – fruto da maior alavancagem operacional no período.

Figura 4: Expectativa Genial para o Sam’s Club (R$ milhões; IFRS 16).

Banco Carrefour (CSF)

Receita deve continuar crescendo a duplo dígito

Com um crescimento do portfólio de crédito projetado em +20,0% a/a, entendemos que existe espaço para o crescimento de receita da vertical de serviços financeiros nesse trimestre.

Por outro lado, para o 2º semestre, acreditamos que a vertical deve desacelerar, dado o impacto do cap de rotativo de cartão de crédito e duration média da carteira de 4 meses.

Lucro operacional deve crescer 320% a/a

Com uma inadimplência sob controle e uma base comparativa suave, dado forte investimento em CAC (Aquisição de Clientes) em lojas recém-convertidas ao longo do 1º trimestre de 2023, projetamos um EBITDA mais robusto para a vertical de serviços financeiros nesse trimestre, em R$ 185 milhões (+320,3% a/a).

Figura 5: Expectativa Genial para o Banco Carrefour (R$ milhões).

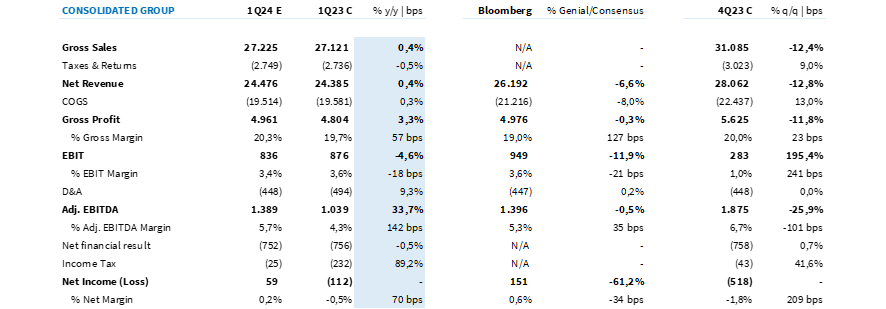

Grupo consolidado

Figura 6: Expectativa Genial para o Grupo Carrefour (R$ milhões).