Acreditamos que o 3º trimestre de 2023 tenha sido o ponto de inflexão para a principal vertical do grupo, Atacadão, tanto em termos de Same Store Sales, quanto de rentabilidade.

Para o segmento de varejo, ainda acreditamos que haverá pressão em margens ao longo do 4º trimestre de 2023 e parte do 1º semestre de 2024, reflexo da reestruturação e fechamento de lojas da vertical.

Ao analisarmos as nossas perspectivas para 2024, a conjunção de uma melhora do cenário macroeconômico juntamente a evolução do micro deve levar o Carrefour a um ciclo de crescimento de lucro, a partir daqui.

Em nossas projeções, Carrefour negocia a 13,0x P/E 2024 (19% abaixo da média histórica dos últimos 5 anos). Estamos movendo a recomendação de CRFB3 para COMPRAR (anteriormente em MANTER), sem alterações no preço-alvo (R$ 14) para 2024.

Cenário

Apesar de vermos um ganho de inclinação na inflação alimentar entre outubro e dezembro de 2023, no acumulado anual a fotografia ainda é um cenário de deflação (-0,52% a/a).

Acreditamos que a não continuidade no ciclo de queda na categoria “Alimentação em domicílio” nos últimos meses do ano ainda não deve se traduzir em uma mudança de comportamento de consumo, seja ela via B2B (público transformador) ou B2C.

Uma tendência de continuidade da inflação de produtos secos – como arroz e feijão, os quais tiveram expressivos aumentos nos últimos meses – poderia ser um gatilho positivo de curto prazo para as empresas de Cash-and-Carry, uma vez que commodities é bem representativo no mix de vendas deste segmento.

Atacadão

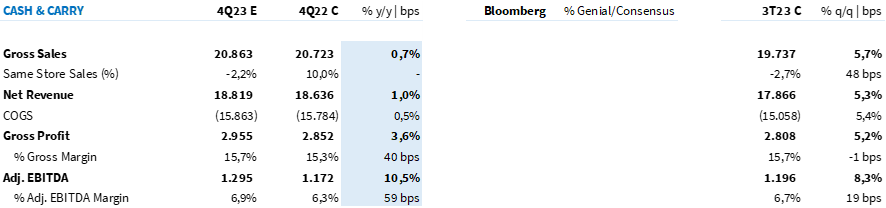

Não esperamos aberturas e nem fechamentos na vertical de Cash-and-Carry ao longo do 4º trimestre. O maior destaque do segmento deve ser uma inflexão de rentabilidade, com as lojas convertidas atingindo break-even, após o processo de acomodação de custos realizado nos últimos meses.

Em termos de top line, diante de uma inflação alimentar ainda em zona de deflação e ainda sem observar um efeito de recomposição de cesta de produtos, ainda esperamos que o Atacadão apresente um Same Store Sales (SSS) negativo nesse trimestre, contudo, na visão sequencial enxergamos uma recuperação gradual (-2,2% Est. Genial 4T23 vs. -2,7% Cons. 3T23).

Tabela 1: Estimativa Genial para o segmento de Cash-and-Carry no 4T23 (IFRS 16; R$ milhões).

Varejo

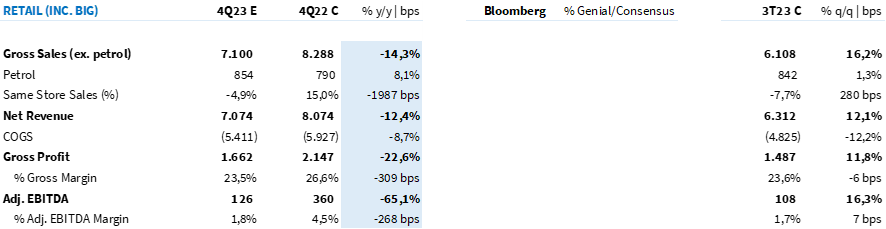

Não esperamos aberturas para a vertical ao longo do 4º trimestre, contudo, a antecipação de parte das 20 conversões programadas para acontecer em 2024 deve afetar o número de fechamento do segmento ao longo do trimestre, principalmente ao longo de dezembro. O evento deve trazer impacto tanto ao nível de faturamento, quanto rentabilidade.

Em termos de faturamento, a vertical de Varejo ainda deve sofrer duplamente, com efeitos da (I) a menor metragem de área de vendas (~ -10% a/a), decorrente dos fechamentos nos últimos 12 meses e (II) deflação alimentar. Estimamos um Same Store Sales em um patamar inferior do Atacadão, mas recuperando sequencialmente (-4,9% Est. Genial 4T23 vs. -7,7% Cons. 3T23).

Em termos de rentabilidade, esperamos que dois outros pontos impactem o EBITDA do Varejo neste trimestre: (I) carrego negativo do fee de Hipercard (que historicamente adicionava ~200bps à margem bruta no segmento) e (II) efeitos não recorrentes, relativos ao fechamento de lojas no período. Por outro lado, o ramp-up de lojas convertidas deve suavizar esses pontos negativos.

Como resultado da desalavancagem operacional, esperamos que a rentabilidade do Varejo continue a ser a grande detratora para o grupo Carrefour Brasil. A nossa expectativa é que a vertical consolide uma margem EBITDA de 1,7% (-280bps a/a), patamar semelhante ao apresentado no 3º trimestre de 2023.

Tabela 2: Estimativa Genial para o segmento de Varejo no 4T23 (IFRS 16; R$ milhões).

Sam’s Club

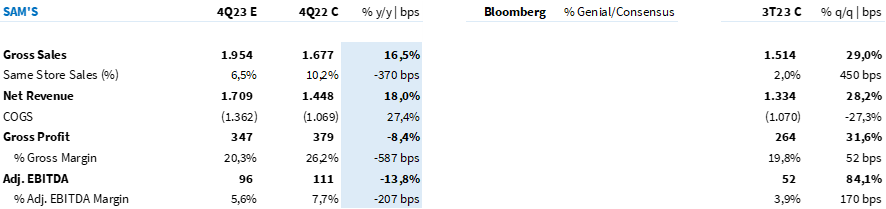

A dinâmica de crescimento de clientes ativos somado à expansão de lojas (+4 aberturas nos últimos 12 meses) deve ser beneficiar o formato de clube do Carrefour neste trimestre.

Em termos relativos, o Sam’s deve apresentar o maior crescimento de faturamento do grupo e, também, o maior Same Store Sales (Est. Genial em +6,5% a/a).

Analisando a rentabilidade, em termos sequenciais, dada a sazonalidade, esperamos um avanço em margem bruta (+50bps t/t) – consequência de um mix de vendas com maior representatividade de produtos importados e de marca própria.

Um adendo: a comparação anual de rentabilidade bruta não deve ser levada em consideração para o formato Sam’s Club, dado que a realocação entre custos e despesas logísticas realizada nos últimos trimestres pode distorcer a comparação.

Retomando o raciocínio, o carrego positivo de margem bruta deve ser levado para margem EBITDA, o qual somado à maior alavancagem operacional do período, deve atingir 5,0% no trimestre (Est. Genial).

Tabela 3: Estimativa Genial para o Sam’s Club no 4T23 (IFRS 16; R$ milhões).

Banco Carrefour (CSF)

Sem grandes novidades, o Banco Carrefour deve continuar seus esforços na migração do cliente BIG. Esperamos que a vertical consolide um crescimento de carteira de crédito acima de 20% a/a, neste trimestre, atingindo R$ 23,7 bilhões (+21,4% a/a; Est. Genial).

Apesar de um NPL estável na visão sequencial, esperamos que o lucro operacional do CSF recue 40,0% a/a, uma vez que o 4º trimestre de 2022 consolidou um one-off de quase R$ 200 milhões – relativos à renovação de contrato com bandeiras de cartão de crédito.

Excluindo esse efeito não recorrente do EBITDA, a vertical apresentaria um crescimento de +12,1% a/a (Est. Genial).

Tabela 4: Estimativa Genial para o CSF no 4T23 (R$ milhões).

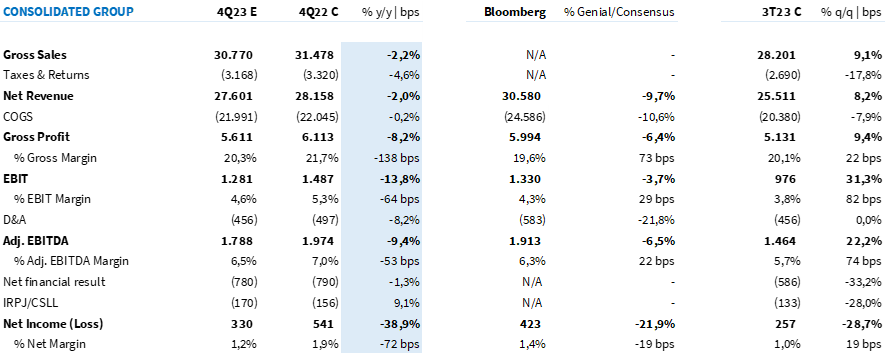

Consolidado

A nossa projeção para o trimestre não contempla a possibilidade de uma reversão de provisão de atualização monetária, tal qual foi reconhecida no 3º trimestre de 2023 – consolidando o lucro líquido do período bem acima de nossas estimativas.

Ainda esperamos uma alíquota de Imposto de Renda e Contribuição sobre Lucro Líquido distorcida. Dessa forma, a nossa estimativa é que o grupo Carrefour Brasil consolide um lucro líquido de R$ 330 milhões (-38,9% a/a) e uma margem líquida de 1,2% (-70bps a/a).

Tabela 5: Estimativa Genial para o Grupo Carrefour Brasil no 4T23 (IFRS 16; R$ milhões).

Visão 2024

Aumentar o fluxo de caixa operacional deve ser a principal virada de chave para o Carrefour em 2024. Alguns fatores devem impulsionar a rentabilidade do grupo, são eles:

- Ventos favoráveis de curto prazo: com um El Niño sob holofote, uma provável retomada da inflação alimentar pode alavancar operacionalmente a vertical de Cash-and-Carry. Contudo, não acreditamos que a magnitude inflacionária seja tão intensa quanto foi entre os anos de 2020 e 2022;

- Crescimento de EBITDA: a maturação de lojas convertidas (safra 2022/2023) devem impulsionar o crescimento da rentabilidade do grupo;

- Queda da Selic: com uma alavancagem de 2,1x (visão IFRS16 inc. arrendamento e exc. recebíveis), a queda do custo de capital deve beneficiar o lucro de Carrefour ao longo de 2024, além de abrir espaço para o Banco Carrefour reverter provisões feitas ao longo dos últimos trimestres;

- Capex e Capital de Giro: menos intensiva em capital, Carrefour já anunciou uma expectativa de redução de 40% a/a no Capex para 2023, junto a uma normalização de estoques (-2 dias a/a), essas duas últimas linhas devem ajudar a impulsionar o fluxo de caixa operacional da companhia ao longo do ano.

Fora esses quatro grandes tópicos, existem outros dois que podem impactar positivamente a companhia: (I) a normalização da alíquota de imposto (que se apresenta distorcida desde o início da integração do Grupo BIG) e (II) maior rentabilização de Carrefour Property, com o prosseguimento do carve-out da vertical.

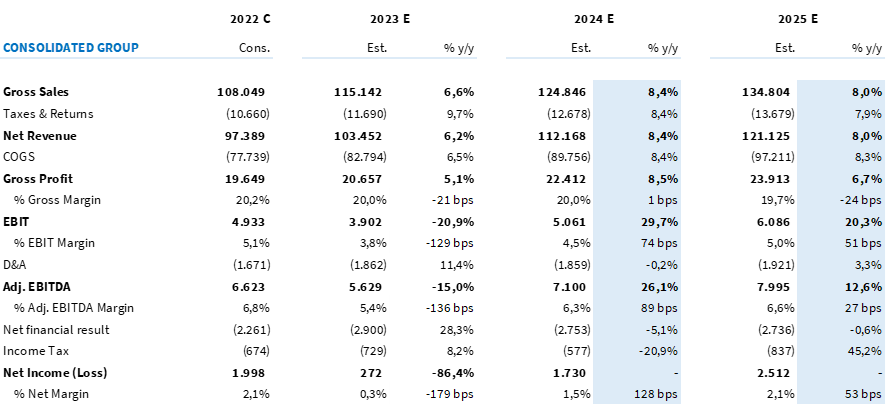

A nossa estimativa é que Carrefour apresente um lucro líquido consolidado de R$ 1,7 bilhões em 2024. Anexamos as nossas expectativas na Tabela 6.

Tabela 6: Estimativa Genial para o Grupo Carrefour Brasil em 2024 e 2025 (IFRS 16; R$ milhões).