O Carrefour já havia reportado a sua Prévia Operacional em 23/abr. Neste relatório discutiremos apenas os resultados financeiros consolidados pelo grupo. Para mais detalhes sobre as vendas do trimestre, acesse nosso último relatório: Carrefour (CRFB3) | Prévia de Vendas 1T24: Melhora no Atacadão, Varejo segue pressionado.

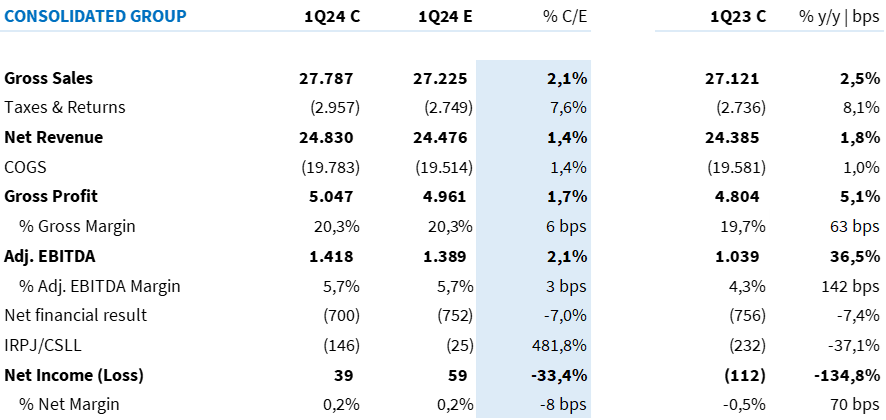

Mix de sensações! Apesar da visível melhora operacional de todas as verticais do grupo, ainda é um resultado poluído, principalmente quando avaliamos o impacto da questão fiscal/tributária ao grupo. Nesse trimestre, o maior reconhecimento de pagamento de imposto fez com que o lucro líquido viesse 33% abaixo de nossa estimativa.

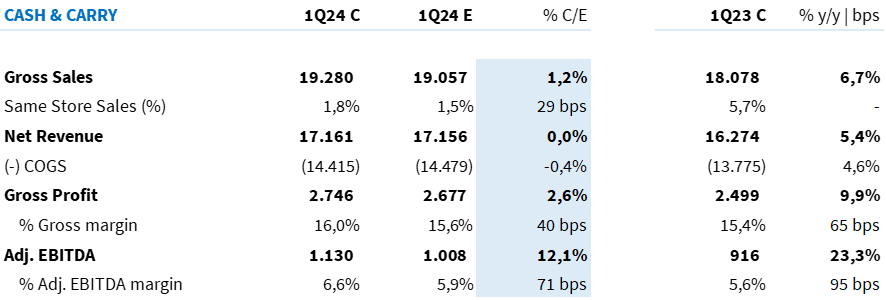

Novamente, vemos uma importante evolução sequencial (e também anual) na rentabilidade da vertical Cash-and-Carry da companhia – reafirmando a nossa hipótese de que a inflexão aconteceu ao longo do 3º trimestre de 2023 para este segmento. Esperamos que a maturação de lojas leve o Atacadão a um crescimento de lucro operacional a partir daqui.

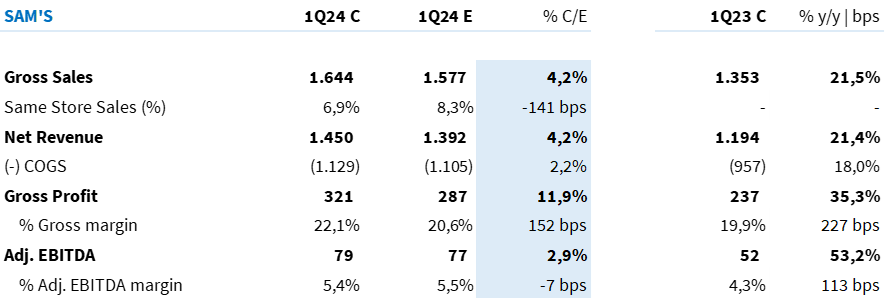

Porém, apesar de pouco representativo no mix de vendas e lucro da companhia, quem brilhou de verdade nesse trimestre foi o Sam’s Club – crescendo 21% de receita líquida e aumentando sua margem EBITDA em +110bps a/a.

Negociando a um P/E 24E de 16,0x e P/E 25E de 11,0x, reiteramos a recomendação de COMPRA, com preço-alvo 12m de R$ 13,50 – o que implica em um potencial upside de 20,8%.

Atacadão

O Atacadão reportou um lucro bruto de R$ 2,7b (+9,9% a/a; +2,6% vs. Est. Genial). Os ganhos em negociações com fornecedores e o efeito mix positivo de uma maior participação de consumidores B2C nas vendas permitiram um avanço de +65bps a/a na margem bruta, consolidada em 16,0% (+65bps a/a; +40bps vs. Est Genial).

A maturação das lojas convertidas segue impulsionando a eficiência da vertical, permitindo uma diluição de 30bps das despesas SG&A, chegando a 9,4% da receita líquida (vs. 9,7% no 1T23).

Somando (i) o carrego positivo da margem bruta e (ii) a maior alavancagem operacional, observamos uma relevante expansão de +95bps a/a da margem EBITDA aj. do trimestre.

O Atacadão consolidou um EBITDA aj. de R$ 1,1b (+23,3% a/a), alcançando uma margem de 6,6% (+95bps a/a).

Tabela 1: Expectativas Genial vs. Consolidado CRFB3 Atacadão no 1T24 (IFRS 16; R$ milhões).

Varejo

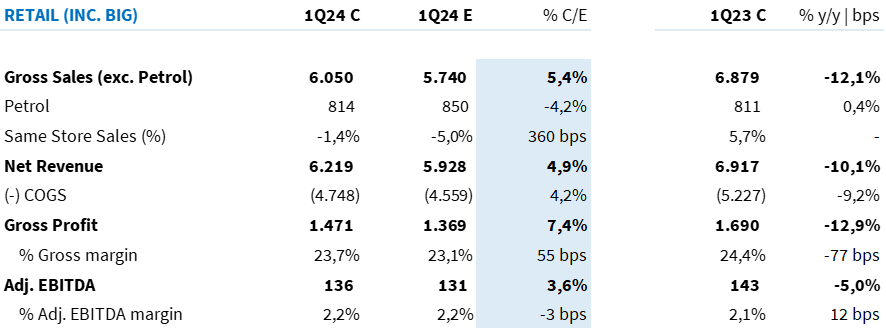

Conforme comentamos em nosso último relatório, as vendas do segmento de Varejo foram impactadas pela revisão do portfólio de lojas, com 25 lojas de Varejo convertidas a Atacadão e 140 lojas fechadas nos últimos 12M.

Essa dinâmica também impactou a rentabilidade da vertical, frente a um maior nível de remarcações de estoques nas lojas fechadas para conversão, além de uma revisão da estratégia de preços para aumentar a competitividade das lojas.

Com isso, o lucro bruto atingiu R$ 1,5b – uma retração de -12,9% a/a. A margem bruta do trimestre chegou a 23,7% (-77bps a/a).

Por outro lado, os esforços empregados para aumentar a eficiência das operações e reduzir os custos permitiu uma diluição de 90bps a/a das despesas SG&A. Essa dinâmica mais do que compensou o carrego negativo da margem bruta, permitindo uma leve expansão da margem operacional do trimestre.

O EBITDA aj. foi consolidado em R$ 136m (-5,0% a/a; +3,6% vs. Est. Genial), com uma margem de 2,2% (+12bps a/a; -3bps vs. Est. Genial).

Tabela 2: Expectativas Genial vs. Consolidado CRFB3 Varejo no 1T24 (IFRS 16; R$ milhões).

Sam’s Club

O Sam’s Club consolidou um lucro bruto de R$ 321m (+35,3% a/a) – vindo acima de nossas estimativas (+11,9% vs. Est. Genial).

Já esperávamos uma dinâmica mais positiva para a rentabilidade do trimestre, porém, entendemos que os efeitos de (i) uma maior penetração de produtos de marca própria e (ii) um mix de vendas mais favorável (produtos de Páscoa), impulsionaram adicionalmente a margem bruta.

A margem bruta apresentou uma importante expansão de +227bps, atingindo 22,1%.

Em contrapartida, observamos uma dinâmica menos favorável de despesas – frente ao processo de expansão da rede (aumento de +15% a/a da área de vendas). Ainda assim, a forte expansão da margem bruta foi capaz de compensar o efeito de maiores despesas, permitindo um avanço de +113bps da margem operacional.

O EBITDA aj. foi reportado em R$ 79m (+53,2% a/a; +2,9% vs. Est. Genial), com uma margem de 5,4% (+113bps a/a; -7bps vs. Est. Genial).

Tabela 3: Expectativas Genial vs. Consolidado CRFB3 no 1T24 (IFRS 16; R$ milhões).

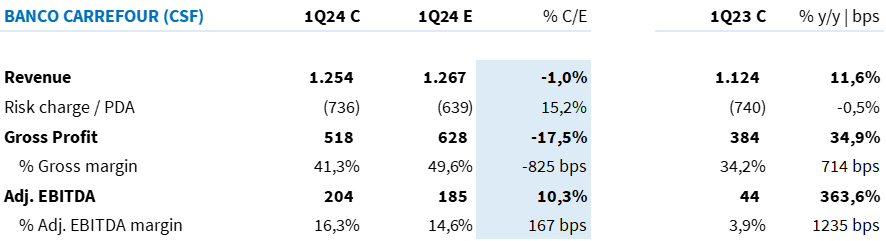

Banco Carrefour

Os indicadores de inadimplência seguiram em trajetória positiva. O índice Over-30 chegou a 15,0% (-170bps a/a; +20bps t/t), com leve aceleração sequencial devido a efeitos de sazonalidade. A inadimplência Over-90 novamente apresentou uma melhora tanto sequencial, quanto anual, atingindo11,9% (-130bps a/a; -30bps t/t).

Combinando os efeitos de (i) um crescimento de +11,6% a/a de receita, (ii) uma redução de -0,5% a/a da carga de risco e (iii) uma redução de -7,6% a/a das despesas SG&A (maior disciplina de custos na vertical), o resultado operacional foi 4,6x superior ao consolidado no mesmo período do ano passado. O EBITDA aj. do Banco Carrefour chegou a R$ 204m (+363,6% a/a), vindo 10,3% acima de nossas estimativas. A margem chegou a 16,3% vs. uma margem de 3,9% no 1T23.

Tabela 4: Expectativas Genial vs. Consolidado CRFB3 CSF no 1T24 (IFRS 16; R$ milhões).

Consolidado

Com uma linha IRPJ/CSLL ainda poluída por provisões e mesmo diante uma base comparativa “suja” com ajustes da aquisição do Grupo BIG, o Carrefour reconheceu o pagamento de imposto ainda alto nesse trimestre (-R$ 149 milhões vs. Est. Genial de -R$ 25 milhões).

Como efeito de maior reconhecimento, a companhia consolidou um lucro líquido -33,3% abaixo de nossa estimativa, em R$ 39 milhões – revertendo o prejuízo de R$ 112 milhões no mesmo período de 2023.

Tabela 5: Expectativas Genial vs. Consolidado CRFB3 no 1T24 (IFRS 16; R$ milhões).