O Carrefour consolidou mais um trimestre anêmico em seus resultados, assim como havia sido no 1º trimestre deste ano. Não foi uma surpresa negativa, dado que “negativa” já era a nossa visão para a companhia nesse 2T23. Você pode conferir a nossa expectativa para o Carrefour aqui – inclui também estimativas para o Assaí, a ser divulgado nessa quarta-feira (26/jul). Reiteramos a nossa recomendação de MANTER, com preço-alvo 2023E de R$ 13,00.

Desde 2017, o Carrefour Brasil só deu prejuízo em duas ocasiões. A primeira foi no 2º trimestre de 2019, impactado pela provisão para créditos de ICMS sobre a Cesta Básica. O segundo foi no 1º trimestre de 2023, com o efeito negativo de integração do BIG ao grupo. Essa é a 3ª vez que o grupo apresenta prejuízo desde o seu IPO na bolsa brasileira.

Ao nosso ver, esse resultado do trimestre girou ao redor de quatro grandes tópicos:

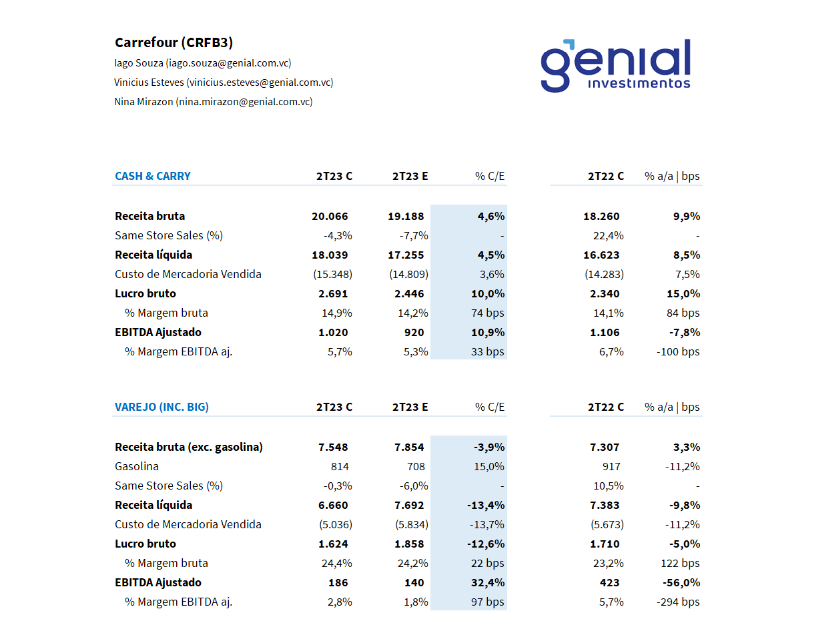

(I) Desinflação alimentar: altamente exposto ao público transformador e revendedor, o Atacadão viu a sua receita perder inclinação nesse trimestre. Crescendo a um CAGR médio de 20% nos últimos 2 anos, o Cash-and-Carry do Carrefour cresceu a tímidos 5,1% a/a. A queda nos preços de alimentos e commodities somada a consequente mudança de padrão de consumo do B2B – que passou a estocar em um nível inferior ao normal, para aproveitar a redução de preços nas gôndolas – fez com que o Same Store Sales do Atacadão saísse de +22,4% a/a para -4,3% a/a em 12 meses.

(II) Lojas fechadas para conversão = fraca diluição de despesas: cerca de 47 unidades foram convertidas ao longo do 2º trimestre, isso significa que grande parte do parque estava temporariamente indisponível para consumo ao longo do período. Sem vendas, mas com despesas operacionais girando semana a semana, o Carrefour consolidou o pior dos dois mundos nesse trimestre. A boa notícia é que, a partir daqui, não existe mais unidades do Grupo BIG a serem convertidas, o que deve representar um ponto de inflexão em rentabilidade para o grupo.

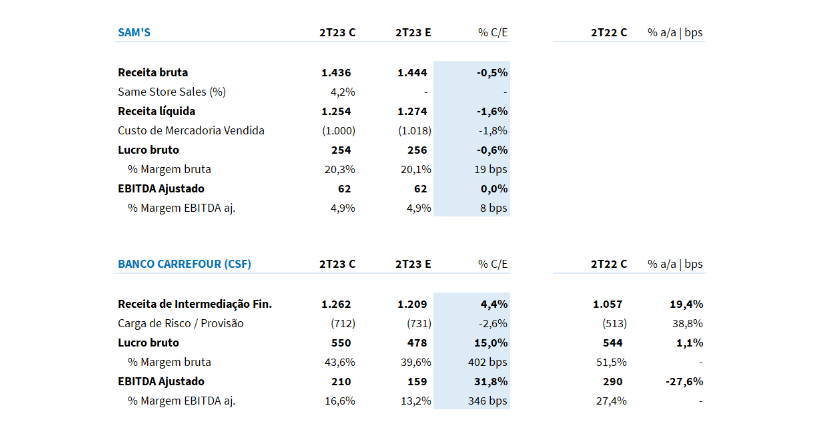

(III) Banco Carrefour (CSF) acima de nossas expectativas: apesar de um impacto considerável em seu lucro operacional, o resultado veio qualitativamente (e também quantitativamente) superior a nossa estimativa. Projetávamos que o EBITDA cairia 45,0%, no entanto, o grupo consolidou uma queda de 27,6% a/a, tendo em vista o nível de inadimplência do CSF crescendo abaixo do mercado.

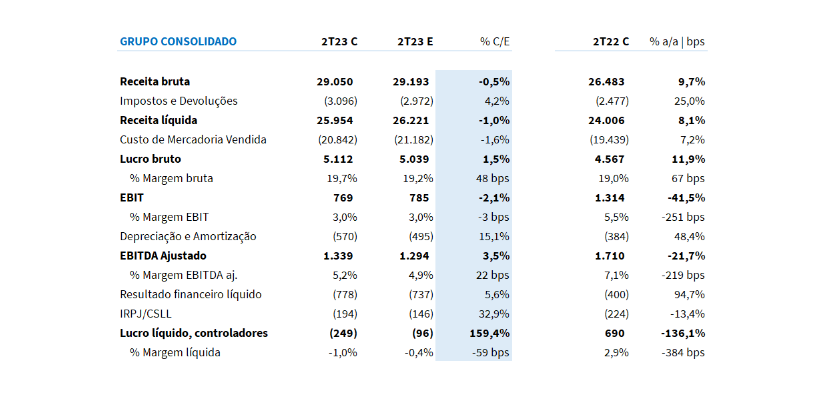

(IV) Alíquota de Imposto de Renda ainda distorcido: desde a integração do BIG, o grupo tem consolidado perdas relacionadas a impostos diferidos não reconhecidos. Sem muita visão da empresa sobre o assunto, acreditamos que este deve ser um tema a ser discutido na teleconferência de resultados, na quarta-feira (26/jul) às 10h (link aqui).