Após o encerramento do pregão dessa terça-feira (18/fev), o Carrefour reportou as cifras referentes ao 4º trimestre de 2024. Foi um bom resultado, mas acreditamos que o impacto no papel deve ser limitado, dado o cenário de OPA iminente, prevista para ser concluída ao longo do 2º trimestre. Além disso, o gap de prêmio a ser pago aos acionistas já se reduziu para 2,7% em relação ao último preço negociado, o que restringe um movimento mais expressivo nas cotações.

Em nossa visão, o grande destaque do resultado foi a expressiva desalavancagem financeira da companhia, com a alavancagem recuando de 3,2x para 1,8x (pré-IFRS 16, incluindo recebíveis). Esse movimento foi impulsionado pela sazonalidade positiva no capital de giro e por um EBITDA Ajustado consolidado 4,2% acima da nossa projeção.

A dinâmica que mais destoou de nossa projeção foi a alíquota efetiva do grupo, onde projetávamos um pagamento de R$ 120 milhões no trimestre e o grupo reconheceu R$ 777 milhões no período.

Isso aconteceu porque o Carrefour consolidou suas operações de atacado (Atacadão) e varejo (ex-BIG) em entidades legais separadas. Essa reorganização permitiu um uso mais eficiente dos créditos fiscais e da compensação de prejuízos tributários. Com a reestruturação, o Carrefour reconheceu R$ 1,09 bilhão em créditos fiscais de imposto de renda diferido, utilizando prejuízos fiscais acumulados e diferenças temporárias.

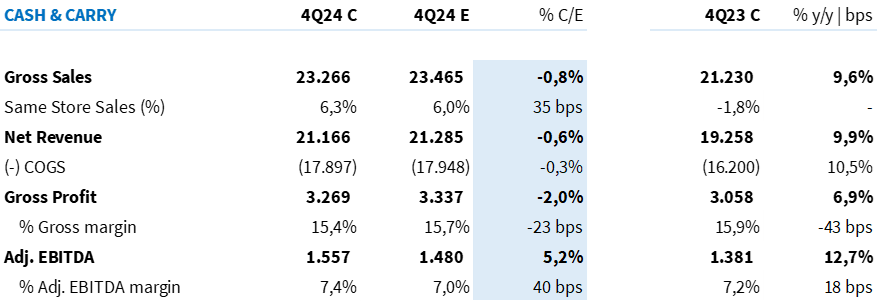

Atacadão

O Atacadão reportou um faturamento bruto de R$23,3b (+9,6% a/a), em linha com nossas expectativas (-0,8% vs. Est. Genial). O destaque do trimestre foi o crescimento na visão ‘Mesmas Lojas’ de +6,3% – reforçando nossa expectativa de que o Atacadão deve performar acima de seus pares.

Entendemos que o desempenho positivo da vertical pode ser explicado por três principais fatores, sendo eles: (I) oferta do parcelamento em 3x, (II) impulso de volume de compra do cliente B2B frente a retomada da inflação alimentar e (III) eventos promocionais – com performance forte na Black Friday.

Trade-off de margem bruta e volume de vendas. Conforme nossas expectativas, o Atacadão apresentou uma pressão sobre a margem bruta. Ainda assim, com um maior investimento em eventos promocionais ocorridos ao longo do trimestre, o impacto foi superior ao inicialmente estimado (-20bps vs. Est. Genial). O lucro bruto totalizou R$ 3,3b (+6,9% a/a; -2,0% vs. Est. Genial), com uma margem de 15,4% (-40bps a/a).

Por outro lado, entendemos que a maturação da área de vendas e o sólido crescimento do trimestre permitiu ganhos de alavancagem operacional – compensando o carrego negativo da margem bruta. O EBITDA aj. superou nossas expectativas em +5,2%, atingindo R$ 1,6b (+12,7% a/a), com uma margem de 7,4% (+20bps a/a; +40bps vs. Est. Genial).

Tabela 1: Resultado Atacadão no 4T24 vs. Estimativa Genial (IFRS 16; R$ milhões).

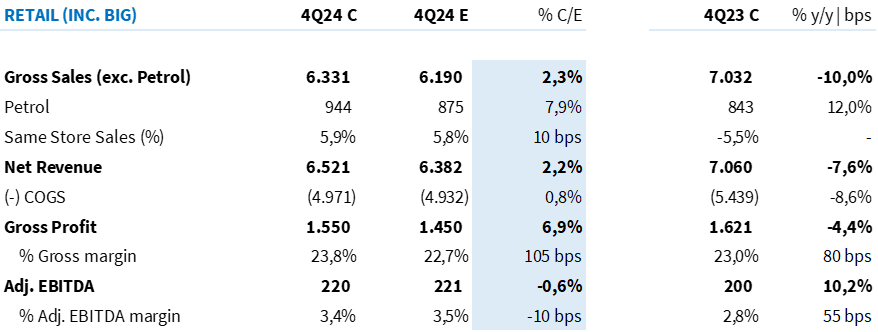

Varejo

As vendas totais do segmento de varejo seguem impactadas pela revisão de portfólio de lojas (22 lojas convertidas em Atacadão e Sam’s e 136 lojas fechadas nos últimos 12M). O faturamento bruto da vertical (exc. gasolina) totalizou R$ 6,3b (-10,0% a/a) – levemente acima de nossas estimativas (+2,3% vs. Est. Genial).

Conforme nossas expectativas, frente a maturação das iniciativas que vem sendo trabalhadas nas lojas do Varejo e o consequente aumento da competitividade da vertical, o SSS se manteve positivo, com uma leve desaceleração sequencial dada a base comparativa mais forte deste trimestre. Observamos um crescimento na visão ‘Mesmas Lojas’ de +5,9% a/a (vs. +7,1% no 3T24).

Margem bruta surpreende. A margem bruta foi consolidada em 23,8% – apresentando uma evolução de +80bps em relação ao ano anterior. Ainda esperávamos alguma pressão vindo dos ajustes de precificação que vem sendo realizados desde o 4T23 – porém, entendemos que a combinação entre melhores negociações com fornecedores e menores perdas operacionais impulsionaram os ganhos de rentabilidade.

Dinâmica menos favorável em despesas. Frente a reversão de um provisionamento de bônus realizado no 4T23, as despesas operacionais apresentaram crescimento de +30bps em relação à receita – de modo que o ganho de margem bruta não foi integralmente repassado para a margem operacional.

O EBITDA aj. da operação de varejo atingiu R$ 220m (+10,5% a/a; -0,6% vs. Est. Genial), com uma margem de 3,4% (+55bps a/a; -10bps vs. Est. Genial).

Tabela 2: Resultado Carrefour Varejo no 4T24 vs. Estimativa Genial (IFRS 16; R$ milhões).

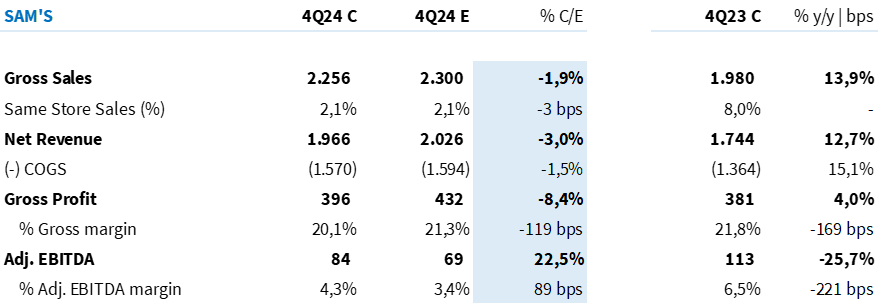

Sam’s Club

A vertical de clube do Carrefour reportou um crescimento de vendas de +13,9% a/a – impulsionado principalmente pela expansão da área de vendas (+7 lojas vs. 4T23). O Same Store Sales foi consolidado em +2,1%, em linha com nossas estimativas.

Rentabilidade pressionada. Conforme antecipamos em nossa prévia, rentabilidade da vertical deve sofrer um impacto relevante vindo da combinação entre (i) maiores esforços promocionais, (ii) gastos adicionais com expansão e (iii) investimentos em serviços nas lojas. Observamos uma pressão tanto sobre a margem bruta (-170bps a/a), quanto sobre a margem EBITDA aj. (-220bps a/a).

Ainda assim, a companhia consolidou uma margem bruta menor do que a nossa estimativa (-115bps vs. Est. Genial), mas a pressão de despesas com expansão e adição de serviços foi inferior ao esperado. Como resultado, o EBITDA Ajustado veio 23% acima de nossas projeções, com a margem operacional superando nossa estimativa em +90bps.

Tabela 3: Resultado Sam’s Club no 4T24 vs. Estimativa Genial (IFRS 16; R$ milhões).

Banco

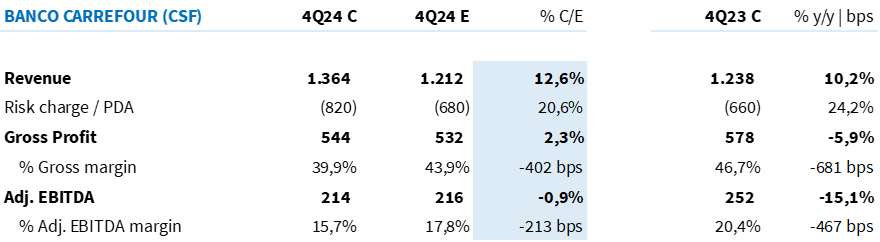

Os indicadores de inadimplência seguiram em trajetória positiva, apresentando queda tanto na visão anual, quanto sequencial. O índice Over-30 chegou a 14,2% (-60bps a/a; -70bps t/t) e a inadimplência Over-90 atingiu 11,6% (-60bps a/a; -60bps t/t).

Conforme nossas expectativas, o resultado do Banco foi impactado pelo cap do rotativo – levando a uma redução de -670bps a/a da margem financeira, consolidada em 39,9%.

A dinâmica acima trouxe um impacto negativo para o resultado operacional do Banco, que apresentou uma retração de -15,1% a/a. O EBITDA aj. totalizou R$ 214m, em linha com nossas estimativas (-0,9% vs. Est. Genial).

Tabela 4: Resultado Banco Carrefour no 4T24 vs. Estimativa Genial (IFRS 16; R$ milhões).

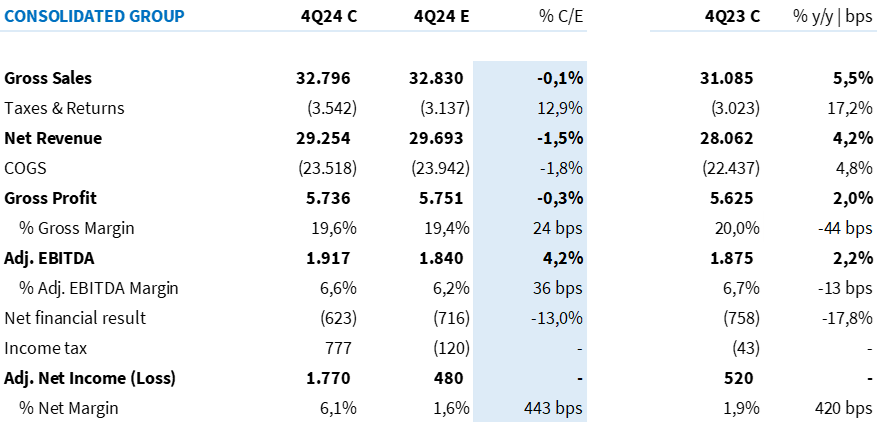

Consolidado

Outras despesas/receitas operacionais. O Carrefour apresentou -R$ 438 milhões em outras despesas operacionais. Esse montante está relacionado principalmente a: (i) R$ 81m em custos de reestruturação, (ii) R$ 611m em perdas com venda de ativos (principalmente ligadas à venda ou fechamento de supermercados), e (iii) R$ 249 em receitas ligadas principalmente a um ganho relacionado à decisão favorável sobre a não tributação de vendas pelo PIS/COFINS na Zona Franca de Manaus.

Conforme comentamos em nossa prévia de resultado, nossas projeções para o trimestre não contemplavam despesas não recorrentes relacionadas ao fechamento de lojas das bandeiras Nacional e Bompreço.

Ajustando por estes efeitos, o Carrefour reportou um EBITDA aj. consolidado de R$ 1,9 bilhões (+2,2% a/a), com uma margem de 6,6% (-13bps a/a) – superando nossas projeções em +4,2% e +36bps, em função de uma dinâmica melhor do que esperada no Atacadão e no Sam’s.

O resultado financeiro líquido apresentou uma redução de R$ 135 milhões a/a, beneficiado principalmente pelo ganho gerado pelos juros líquidos sobre provisões e depósitos judiciais de R$ 85m (vs. despesa de -R$ 68m no 4T23) – enquanto o custo da dívida se manteve estável e o custo da antecipação de recebíveis de cartão de crédito aumentou +50% a/a, acompanhando o maior saldo da operação.

Ganho tributário impulsiona última linha. O IR/CSLL apresentou um ganho de R$ 777 milhões no trimestre. Entendemos que isso se deu em função do reconhecimento de R$ 1,0 bilhão em ativos tributários diferidos relacionados a prejuízos acumulados do Grupo BIG, além de R$ 68 milhões decorrentes do anúncio de distribuição de JCP no trimestre.

Ajustando para o impacto de efeitos não recorrentes (outras despesas/receitas) e para a amortização do ágio da fusão com o BIG, o ganho tributário seria de R$ 947 milhões.

Dada essa dinâmica, o Carrefour reportou um lucro líquido ajustado de R$ 1,8 bilhão – superando nossas estimativas e o consenso de mercado em ~4,0x. O resultado apresentado representa um crescimento de 3,4x em relação ao lucro líquido ajustado do 4T23.

Tabela 5: Resultado Carrefour Consolidado no 4T24 vs. Estimativa Genial (IFRS 16; R$ milhões).