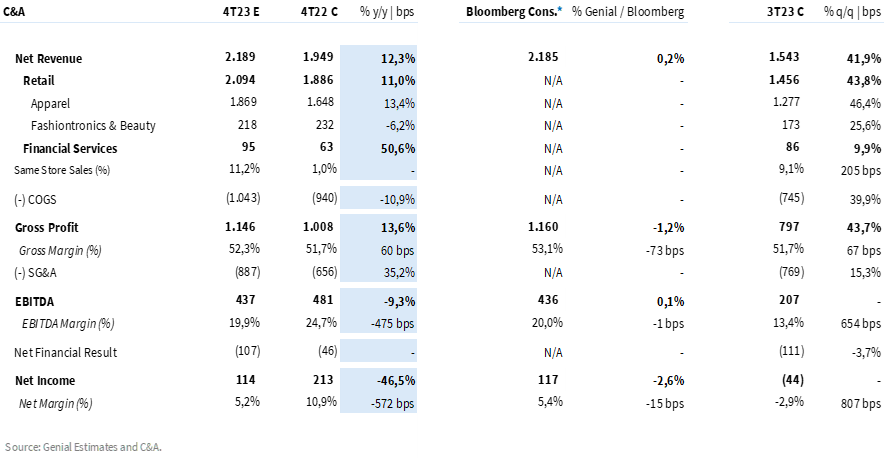

A C&A irá reportar seus resultados do 4º trimestre de 2023 no dia 28/fev. Esperamos uma entrega positiva da companhia, com aceleração do crescimento da vertical de mercadorias e continuidade dos ganhos de margem bruta. Em relação ao resultado operacional e ao lucro líquido, entendemos que a comparação será impactada por um efeito não recorrente positivo reportado no 4T22.

Para 2024, acreditamos que a companhia deve continuar priorizando sua agenda de desalavancagem – sem grandes investimentos em expansão física. Em contrapartida, a companhia deve direcionar seu foco ao aumento da produtividade das lojas existentes, ajustando sua estratégia para atingir esse objetivo.

Em relação à rentabilidade, entendemos que ainda existe espaço para novos ganhos vindos da implementação do novo modelo de distribuição (Push&Pull), ainda que a níveis mais conservadores vs. 2023.

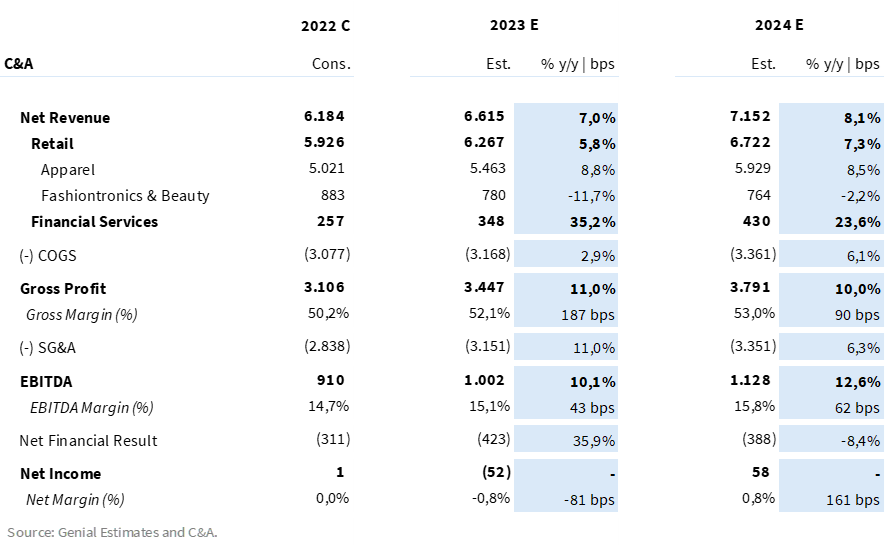

Seguimos com uma visão positiva para a C&A em 2024. Acreditamos que uma combinação entre a (i) nova estratégia adotada, (ii) uma melhora do cenário macroeconômico e (iii) um aquecimento da demanda deve impulsionar as vendas, ao mesmo tempo em que esperamos uma continuidade da evolução positiva das margens da companhia.

Estamos adotando premissas otimistas para 2024, com um EBITDA estimado 10% superior ao esperado anteriormente em nosso Início de Cobertura, e um lucro líquido 2,5x maior que a antiga estimativa.

Com isso, estamos elevando o preço-alvo 12M para R$ 10 (anteriormente em R$ 8,20) – potencial upside de 14% em relação ao fechamento dessa quinta-feira (22/fev). Reiteramos a recomendação de COMPRAR!

Prévia 4T23

Crescimento deve acelerar sequencialmente

Na vertical de varejo, esperamos uma aceleração sequencial do ritmo de crescimento do topline. A C&A deve entregar uma performance positiva no trimestre, guiada por um aumento de fluxo nas lojas e traduzida em maiores volume de vendas.

Com um aquecimento das vendas e um mês de dezembro melhor do que o esperado, acreditamos que no 4T23 a companhia conseguirá entregar um nível de crescimento maior do que o visto no último trimestre. Estimamos um faturamento líquido de Mercadorias de R$ 2,1b (+11,0% a/a), com um Same Store Sales (SSS) de +11,2% a/a.

Em nossa visão, a performance positiva de vendas do segmento de vestuário deve guiar o crescimento da vertical de mercadorias. Frente a uma demanda por itens eletrônicos enfraquecida, acreditamos que Fashiontronics & Beleza seguirá sendo um detrator dentro da vertical. Estimamos um crescimento de +13,4% a/a de vestuário, compensando a desaceleração do segmento de eletrônicos (-6,2% a/a Est. Genial).

Para a vertical de serviços financeiros, esperamos um crescimento sequencial da carteira de crédito, considerando a sazonalidade positiva de vendas do 4º trimestre e a continuidade do desenvolvimento da operação de crédito própria (C&A Pay). Projetamos uma aceleração de +50,6% a/a da receita dessa vertical.

Consolidando a dinâmica de Varejo e Serviços Financeiros, estimamos um faturamento líquido consolidado de R$ 2,2b – uma aceleração de +12,3% a/a.

Otimização da distribuição deve continuar impulsionando margem bruta

A C&A vem trabalhando na implementação do Push&Pull (modelo inteligente de distribuição) e da precificação dinâmica, otimizando o reabastecimento de lojas e reduzindo as perdas e remarcações. A adoção e o aprimoramento dessas tecnologias levaram a importantes ganhos de rentabilidade ao longo do ano de 2023. Acreditamos que essa dinâmica deve favorecer novamente a margem de vestuário, porém, num ritmo mais modesto do que visto nos últimos trimestres.

Adicionalmente, considerando a retração da vertical de Fashiontronics – que gira a uma margem inferior à de vestuário – esperamos um mix de vendas mais benéfico em termos de rentabilidade, impulsionando a margem consolidada da companhia. Projetamos uma margem bruta de 52,3% (+60bps a/a).

EBITDA sem ajuste deve encontrar uma base difícil de bater

Considerando o forte trabalho de controle de gastos implementado a partir do 2S22, acreditamos que os grandes cortes já foram explorados. Desse modo, esperamos um nível de despesas mais alinhado na comparação anual.

Por outro lado, entendemos que, a medida em que a companhia cresce sua carteira de crédito própria, as despesas de provisão naturalmente devem seguir em trajetória crescente – consequentemente, também aumentando a cobertura de créditos vencidos acima de 90 dias.

Vale ressaltar que no 4º trimestre de 2022 a C&A teve um efeito não-recorrente positivo (R$ 133m) do reconhecimento de créditos fiscais referentes a Lei do Bem. Entendemos que isso deve gerar uma base de comparação mais forte, de modo que, na visão não ajustada, esperamos uma pressão de -475bps a/a de margem EBITDA.

Excluindo o efeito não recorrente da base comparativa, acreditamos que o carrego positivo da margem bruta deve ser capaz de compensar o impacto de maiores despesas de provisionamento, permitindo novos ganhos de margem operacional neste trimestre. Estimamos um EBITDA de R$ 437m (-9,3% a/a), com uma margem de 19,9% – o que implicaria em um ganho de +207bps a/a vs. a margem ajustada do 4T22 (exc. não recorrente de R$ 133m).

Lucro líquido ajustado deve crescer 42% a/a

Na comparação anual, esperamos uma maior pressão do resultado financeiro, em função de um menor rendimento do caixa dado o ciclo de queda da taxa de juros. Entendemos que os efeitos não recorrentes positivos do 4T22 geram uma base comparativa forte também na ótica do lucro (R$ 212m vs. R$ 80m exc. não-recorrentes). Somando isso ao efeito de um menor nível de receitas financeiras, na visão não ajustada, esperamos uma retração de 46,5% a/a da última linha.

Sem considerar efeitos não recorrentes, acreditamos que com (I) uma performance de vendas mais positiva em comparação anual, (II) um cenário de expansão de margens (visão ajustada), devemos observar uma aceleração de +42,5% a/a do lucro líquido. Projetamos um lucro líquido total de R$ 114m.

Tabela 1: Estimativa Genial para C&A (CEAB3) no 4T23 (IFRS 16; R$ milhões).

Visão 2024

Mapeamos os principais pontos que devem nortear o ano de 2024 para C&A, sendo eles:

(I) Cenário competitivo. A concorrência com plataformas cross-borders continuará sendo um ponto de atenção ao longo do ano, porém, com um tom diferente. Dados do governo têm demonstrado que a taxação de 17% (ICMS) e o aumento da fiscalização de remessas importadas (imposto de 60% para compras > US$50) tem impactado os volumes de importação, além do ticket e a recorrência de compra em players cross-border.

Desse modo, acreditamos que a concorrência com essas plataformas será menos agressiva neste ano. Em nossa visão, com um menor incentivo de preço, os consumidores devem passar a tratar players como a Shein como um destino de compra complementar, assim como outras varejistas de vestuário nacionais.

Vale ressaltar que, ainda assim, as plataformas cross-borders possuem vantagens em termos de variedade e velocidade de produção – de modo que acreditamos que essa concorrência ainda será um ponto de atenção.

(II) Foco na produtividade e revisão de estratégia. Assim como no ano passado, acreditamos que em 2024 a C&A deve continuar priorizando a sua desalavancagem, de modo que não esperamos investimentos relevantes em expansão física ao longo do ano. Em nossa visão, o foco da companhia deve ser direcionado a aumentar a produtividade da área de vendas existente, ao invés de expandir o parque de lojas.

Dado o objetivo de aumentar da produtividade, acreditamos que a estratégia da C&A será direcionada a reduzir o gap de venda por m² em relação aos seus principais concorrentes. Para tal, entendemos que a companhia deve focar em três principais pilares, sendo eles:

(a) Produto. A C&A já vem realizando um trabalho importante na categoria Feminina, adequando o produto às demandas dos clientes e tornando as coleções mais versáteis. Ainda assim, entendemos que existem demandas em outras categorias como Lingerie, Infantil e Esportivo (pela marca Ace), de modo que existem oportunidades para ampliar o sortimento. Adicionalmente, a companhia deve continuar trabalhando na melhoria da distribuição. Em 2023 a C&A implementou a distribuição inteligente (Push&Pull) para 100% dos produtos da categoria A (dobrados/produtos de mesa). Entendemos que em 2024 a ideia é avançar a tecnologia também para produtos da categoria B (cabides), aumentando o sortimento com gestão mais automatizada de reposição.

(b) Jornada do cliente. Com o objetivo de aumentar as vendas por m², acreditamos que neste ano a C&A deve direcionar esforços para melhorar a experiência de compra tanto nas lojas físicas, quanto no on-line, aumentando a atratividade para os clientes. Sem grandes planos de expansão física, entendemos que os investimentos serão direcionados a reformas do parque de lojas atual e a melhorias da usabilidade do site e do aplicativo – de modo a aprimorar a experiência do usuário e reduzir a diferença em relação às plataformas de vendas cross-borders.

(c) Comunicação. Entendemos que parte da estratégia da companhia deve estar voltada a otimização do uso de dados disponíveis com o objetivo de realizar ofertas mais direcionadas e personalizadas, de modo a aumentar a eficiência da comunicação com seus clientes.

(III) Distribuição e ganhos de rentabilidade. Finalizada a implementação do modelo de distribuição inteligente para produtos da categoria A, entendemos que em 2024 o foco será direcionado a avançar o Push&Pull para os produtos “B”. Desse modo, ainda vemos espaço para ganhos de margem bruta de vestuário vindos de uma gestão mais eficiente de reposição.

Ainda assim, entendemos que o trabalho já foi realizado para a principal categoria, de modo que esperamos ganhos mais moderados do que os observados ao longo do ano passado. Paralelamente, acreditamos que a redução de Fashiontronics no mix de vendas deve continuar ajudando a impulsionar a rentabilidade da vertical de varejo. Projetamos um aumento de cerca de +90bps a/a da margem bruta consolidada.

(IV) Expectativa de maiores despesas. No último ano, a C&A consolidou uma importante expansão de rentabilidade operacional em função de um forte controle de despesas realizado em 2022. Em nossa visão, para a implementação das iniciativas relativas à revisão de estratégia (citada acima), a companhia deve aumentar o nível de gastos. Desse modo, acreditamos que os ganhos de alavancagem operacional neste ano devem ser mais conservadores em comparação aos observados ao longo de 2023. Estimamos ganhos de margem EBITDA na ordem de +62bps a/a.

(V) Busca do break-even do C&A Pay. Em relação aos serviços financeiros, acreditamos que 2024 deve ser um ano de início de estabilização para C&A Pay. Com uma base comparativa relativamente mais normalizada, o ritmo de crescimento da carteira de crédito deve ser menor em relação aos níveis observados no último ano. Consequentemente, esperamos um crescimento mais modesto das despesas de provisionamento, em linha com o foco da companhia direcionado a busca do break-even (nível EBITDA) da operação de crédito própria.

(VI) Agenda de desalavancagem. Conforme comentamos acima, em 2024 a C&A deve seguir com uma agenda de desalavancagem. Em nossa visão, para suportar tal objetivo a companhia deve (i) manter um nível de Capex ainda reduzido (~R$280m ; 3,9% da receita líquida), levemente superior a/a para suportar a estratégia de aumento de produtividade e (ii) seguir o cronograma de amortização das dívidas com vencimento ao longo do ano.

Tabela 2: Estimativas Genial para Guararapes em 2024 (IFRS 16; R$ milhões).