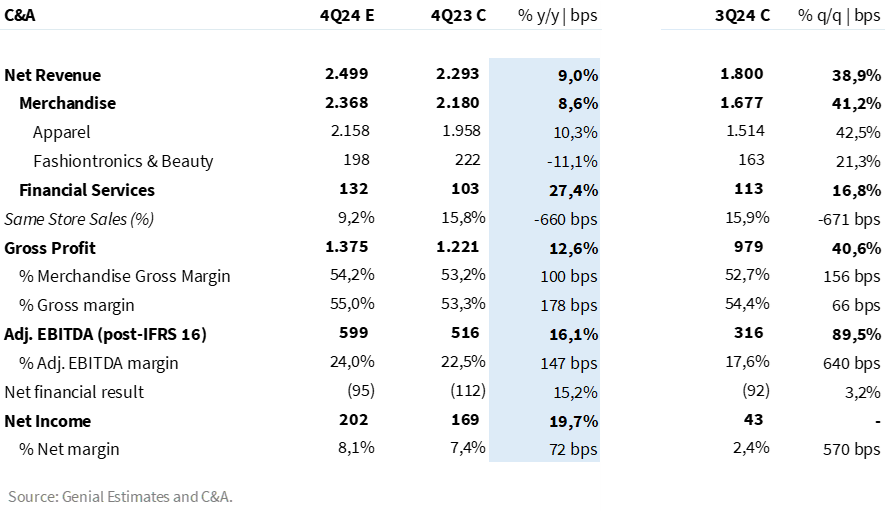

A C&A irá reportar seu resultado do 4º trimestre de 2024 no dia 26/fev. Esperamos um entrega positiva, com bom desempenho de vendas e uma rentabilidade beneficiada pela redução da participação de eletrônicos no mix de vendas.

Esperamos maiores gastos relacionados ao plano estratégico ‘Energia C&A’, impedindo uma dinâmica de diluição de despesas. Nesse cenário, entendemos que o avanço da margem bruta consolidada (+180bps a/a Est. Genial) deve sustentar um avanço na margem EBITDA (+150bps a/a Est. Genial).

Com um entrega operacional positiva e menores despesas financeiras a/a, vemos espaço para um aumento de +19,7% do lucro líquido consolidado, atingindo R$ 202 milhões.

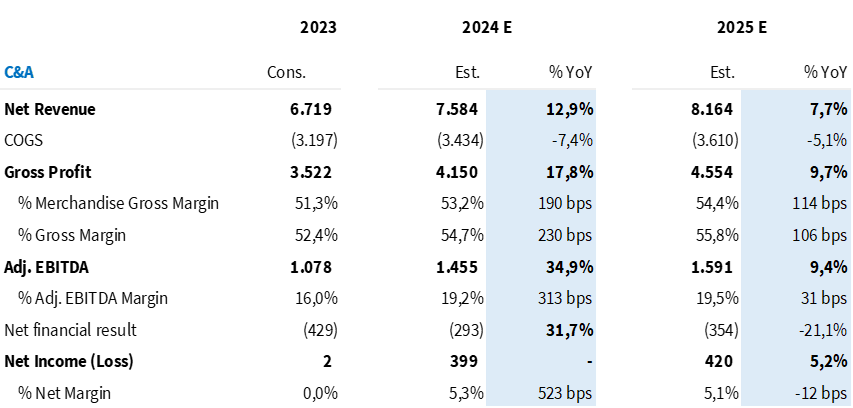

Acreditamos que a C&A deve continuar apresentando resultados positivos em 2025. Esperamos tendências positivas de vendas no curto prazo, sustentando um sólido ritmo de crescimento de top line para o ano consolidado. Em relação à rentabilidade, acreditamos que o mix de vendas mais saudável deve permitir uma continuidade dos avanços em rentabilidade – mitigando o impacto de maiores despesas relacionadas ao plano estratégico da companhia.

Frente a deterioração do cenário macroeconômico e do risco Brasil, estamos cortando nosso preço-alvo 12M para R$ 13,50 (anteriormente em R$ 15,00), implicando em um upside de +30% em relação ao último fechamento.

Quer adicionar uma boa empresa com beta alto na carteira? C&A é uma ótima opção. Com um plano estratégico bem delineado para continuar avançando nos próximos anos e uma baixa alavancagem financeira, mantemos uma visão positiva para C&A. Nossa recomendação de COMPRA permanece inalterada.

O que esperar de C&A no 4T24?

Vertical de Mercadorias

Acreditamos em um desempenho positivo de vendas, sustentado pela performance na Black Friday e uma boa aceitação das coleções de verão. Projetamos um crescimento de +10,3% a/a da receita de vestuário.

Acreditamos que ‘Fashiontronics & Beauty’ ainda siga como um detrator de receita na vertical. Com o fechamento de ~200 quiosques de venda de eletrônicos nos últimos 12 meses (sendo ~70 no próprio trimestre), esperamos uma queda acentuada do faturamento da categoria (-11,1% a/a Est. Genial), parcialmente compensada pelo forte desempenho de vendas de ‘Beleza’.

Acreditamos que o sólido crescimento dos segmentos de Vestuário e Beleza mais do que compensarão a queda do faturamento de Eletrônicos. Estimamos um faturamento líquido de Mercadorias de R$ 2,4b (+8,6% a/a), com um Same Store Sales (SSS) de +9,2% a/a.

Em relação à rentabilidade, tendo capturado ganhos relevantes ao longo do ano, entendemos que a companhia atingiu um patamar confortável na margem bruta de vestuário – de modo que esperamos avanços marginais daqui em diante.

Por outro lado, pensando na margem bruta de Mercadorias (Vestuário + ‘Fashiontronics & Beauty‘), a redução da participação de eletrônicos no mix de vendas deve continuar impulsionando a rentabilidade da vertical – uma vez que os eletrônicos vão perdendo espaço para itens de beleza, que giram a uma margem superior. Estimamos uma margem bruta de Mercadorias de 54,2% (+100bps a/a).

Serviços Financeiros

Conforme comentamos em relatórios anteriores, desde o 3T24, a companhia vem adotando uma estratégia mais conservadora na concessão de crédito – reduzindo o montante de originações. Nesse contexto, acreditamos que a carteira deve apresentar um crescimento inferior ao que vinha apresentando.

Continuidade das tendências positivas em perdas. Acreditamos que a vertical deve continuar se beneficiando de uma a maior eficiência de cobrança do C&A Pay e, consequentemente, um maior nível de recuperação de créditos. Somando isso a melhor qualidade das novas safras (resultado do foco maior em recorrência e não originação), esperamos uma redução da linha de PDD.

Combinando o crescimento do top line com a redução das perdas líquidas e despesas operacionais sob controle, acreditamos em um resultado positivo em R$ 17m (vs. um prejuízo de -R$ 6,7m no 4T23) – contribuindo para o resultado consolidado.

Consolidado

Apesar de esperarmos um sólido crescimento de vendas, entendemos que maiores investimentos relacionados ao ‘Energia C&A’ (plano estratégico) devem impedir uma dinâmica de diluição de despesas operacionais.

Nesse cenário, entendemos que parte do ganho na margem bruta consolidada (+178bps a/a Est. Genial) deve ser consumido por maiores despesas. Estimamos um EBITDA aj. consolidado de R$ 599m (+16,1% a/a), com uma margem de 24,0% (+147bps a/a).

Acreditamos em uma continuidade da redução do nível de despesas financeiras (-15,2% a/a Est. Genial), abrindo espaço para um robusto aumento do lucro líquido. Projetamos um lucro líquido consolidado de R$ 202 milhões, avançando +19,7% em relação ao resultado do ano anterior.

Tabela 1. Expectativa Genial Para C&A no 4T24 (IFRS 16; R$ milhões).

Visão 2025

Tendências ainda positivas para o 1º semestre. Em nossa visão, os primeiros meses de 2025 ainda devem ser positivos para o setor de varejo de vestuário. A taxa de desemprego em níveis historicamente baixos e o reajuste do salário-mínimo com ganho real de 6,4% a/a devem aumentar a massa salarial disponível para consumo, sustentando a demanda em patamares semelhantes aos de 2024. Além disso, a taxação de compras cross-border deve ser um vento favorável adicional para as vendas no curto prazo.

2º semestre mais desafiador. Ainda assim, entendemos que existe uma dificuldade de visibilidade em relação ao 2º semestre. O aumento da massa salarial disponível para o consumo pode pressionar a inflação e fazer com que o Banco Central eleve os juros. Nesse cenário, o 2º semestre do ano pode trazer uma redução de demanda e pressionar as despesas financeiras das companhias. Em um momento de elevação da taxa Selic e também da inflação de itens essenciais (alimentos), o share of wallet do consumidor voltado para o consumo discricionário tende a diminuir. Apesar de a C&A não ter uma alavancagem elevada (1,0x DL/EBITDA no 3T24), o aumento dos juros deve trazer uma pressão adicional para a evolução da última linha.

Rentabilidade. Entendemos que a companhia já capturou a maior parte dos ganhos na margem bruta de vestuário, de modo que os avanços esperados para este ano devem ser mais marginais. Pensando na vertical de mercadorias, ainda esperamos um avanço de rentabilidade vindo da redução da participação de eletrônicos no mix de vendas – apesar de que a depreciação cambial pode reduzir os ganhos.

Esperamos alguma aceleração de despesas ao longo do ano, dado o maior nível de gastos relacionados ao plano estratégico ‘Energia C&A’. Nesse cenário, entendemos que uma desaceleração da demanda no 2S25 pode ser um desafio para a evolução da rentabilidade operacional. Para o ano, acreditamos que o avanço na margem EBITDA deve ser sustentado pelo carrego positivo da margem bruta.

Aceleração da expansão deve ficar para depois. Incialmente o plano da companhia era aumentar o ritmo de expansão física já em 2025, com 15-20 lojas previstas para o ano. Frente ao aumento do custo de capital, acreditamos que a companhia deve priorizar investimentos que maturem mais rápido e tragam resultados alinhados com o objetivo de aumentar a venda por metro quadrado.

Nesse contexto, projetamos que a companhia deve reduzir o ritmo de aberturas (esperamos ~6 novas lojas), dando prioridade de capex para iniciativas como reformas em lojas. Vale ressaltar que o nível de investimento ao longo do ano ainda deve ser superior ao nível de 2024, dados os investimentos envolvidos na implementação do plano ‘Energia C&A’.

Menores concessões no C&A Pay. O plano estratégico da companhia também contemplava o aumento da penetração do C&A Pay nas vendas do varejo como uma alavanca de vendas e fidelização. Porém, dada a deterioração do cenário macroeconômico, acreditamos que a companhia deve priorizar o controle da inadimplência e a rentabilidade da vertical ao longo do ano, reduzindo as originações de crédito.

Novo preço alvo

Estamos atualizando nosso preço-alvo 12m para R$ 13,50 (anteriormente em R$ 15,00). A mudança reflete principalmente o aumento do custo de capital – considerando (i) o aumento da taxa livre de risco (bonds EUA 10 anos) e (ii) a deterioração do risco Brasil.

O nosso preço-alvo é projetado a partir do DCF (Fluxo de Caixa Descontado), assumindo como 13,1% como taxa de desconto e 5,0% de taxa de crescimento terminal. O target em questão implica em 9,5x 2025 P/E (Est. Genial). Abaixo, reunimos as nossas expectativas para o ano.

Tabela 2. Estimativas Genial para C&A em 2025 (IFRS 16; R$ milhões).