Após o fim do pregão desta quarta-feira (07/ago), a C&A reportou seu balanço do 2º trimestre de 2024. Mais um forte resultado! Os números entregues reforçaram nossa expectativa de que a C&A se consolidará como um dos destaques positivos do setor de vestuário neste trimestre.

Apesar dos efeitos climáticos adversos, com uma estratégia ágil e reativa, a companhia conseguiu mitigar o impacto de um inverno mais quente – entregando um bom desempenho de vendas e fortes avanços em rentabilidade.

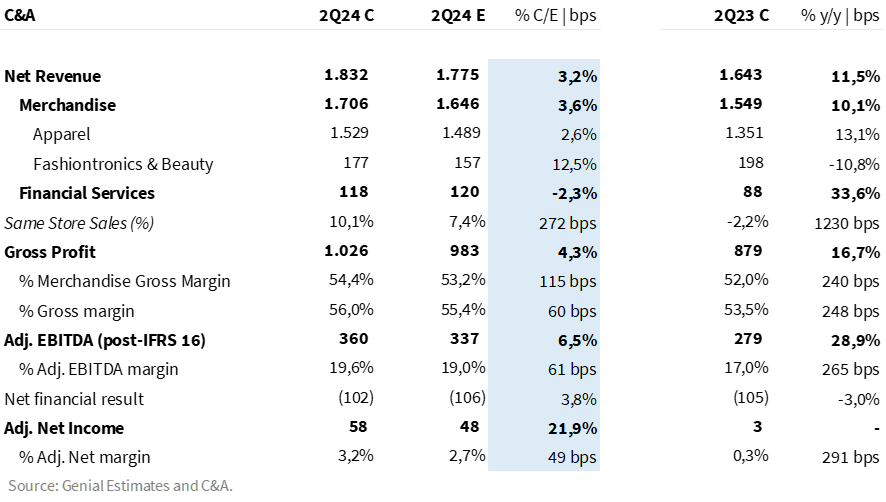

A sólida entrega operacional permitiu que a C&A reportasse um lucro líquido ajustado de R$ 58m – um valor ~18x superior ao reportado no ano passado.

Frente (i) à contínua entrega de melhores resultados operacionais e (ii) ao plano estratégico bem delineado para os próximos anos (confira mais aqui), mantemos a perspectiva positiva para a companhia. Reiteramos nossa recomendação de COMPRA, com target price 12M de R$ 15,00 – o que implica em um potencial upside de 62% em relação ao último pregão.

Vertical de mercadorias

A C&A reportou uma receita líquida de mercadorias de R$ 1,7b (+10,1% a/a), superando nossas estimativas em +3,6% e reforçando nossa expectativa da companhia se consolidar como destaque de crescimento do setor de vestuário. Novamente, o sólido crescimento dos segmentos de Vestuário e Beleza mais do que compensou a contração das vendas de eletrônicos – vertical que vem sendo descontinuada pela companhia (fechamento de -128 quiosques no último trimestre).

Conforme nossas expectativas, a estratégia ágil e reativa implementada pela companhia – ajustando o sortimento de produtos e reorganizando a estrutura visual das lojas com base na demanda das clientes – permitiu que a C&A reportasse um sólido desempenho em vestuário, mesmo frente a condições climáticas adversas. A vertical de vestuário cresceu +13,1% a/a, com destaque para a categoria ‘Feminino’ registrando aceleração de +18% a/a.

Por outro lado, a receita de ‘Fashiontronics & Beauty’ segue apresentando retração – algo que já era esperado frente ao fechamento de 128 quiosques de venda de eletrônicos no último trimestre. Ainda assim, observamos uma performance melhor sequencialmente (-10,8% a/a vs. -21,3% a/a no 1T24) – com o crescimento de Beleza (+59% a/a) compensando parcialmente a queda de eletrônicos (-26% a/a).

Na margem bruta da vertical, a direção e dinâmica se consolidou exatamente em linha ao que esperávamos. A companhia se beneficiou de (i) ajustes de preços a partir da precificação dinâmica, (ii) maior venda de itens a preço cheio, dada a reatividade e capacidade de rápida adaptação à demanda e (iii) redução da participação de eletrônicos no mix de vendas.

Ainda assim, a intensidade superou as expectativas. Mais uma vez, a margem bruta de mercadorias surpreendeu positivamente (+115bps vs. Est Genial) e alcançou o patamar de 54,4% – uma expansão de +240bps a/a.

Serviços financeiros

A receita líquida de serviços financeiros totalizou R$ 118m – registrando uma aceleração de 33,6% a/a, impulsionada principalmente pelo crescimento da operação do C&A Pay, buscando alavancar as vendas do varejo com o cartão de crédito próprio, apenas para uso nas lojas (Private Label). Vale destacar que a penetração do cartão próprio nas vendas segue avançando, atingindo 27% (vs. 20% no 2T23).

A dinâmica do resultado de Serviços Financeiros veio em linha ao que escrevemos na prévia. A linha de despesas de provisionamento na C&A Pay apresentou um aumento (+17% a/a e +69% t/t) por uma questão sazonal do business de crédito, dado o maior volume de vendas ao final do ano passado. Consolidando nossa expectativa, isso resultou em um EBITDA levemente negativo para C&A Pay, em -R$ 6,1m.

Consolidado

O lucro bruto consolidado totalizou R$ 1,0b (+16,7% a/a; +4,3% vs. Est. Genial). A margem bruta consolidada foi impulsionada pela performance da vertical de mercadorias, expandindo +248bps a/a e alcançando o patamar de 56% (+60bps vs. Est. Genial).

Apesar da desaceleração sequencial, o sólido crescimento do topline levou a uma diluição de -20bps a/a das despesas operacionais. Na linha de Outras Despesas, observamos o reconhecimento de uma receita não recorrente referente a reversão de uma provisão tributária (relacionada a incidência de ICMS sobre tarifas de energia elétrica TUSD/TUST) no montante de ~R$ 30m.

A combinação do (i) carrego positivo da margem bruta (+248bps a/a) e a (ii) dinâmica de alavancagem operacional, a C&A reportou mais uma forte expansão do lucro operacional, consolidando um valor +6,5% acima de nossas expectativas. Excluindo efeitos não recorrentes, o EBITDA aj. atingiu R$ 360m (+28,9% a/a), com uma margem de 19,6% (+265bps a/a).

Com uma dinâmica relativamente estável no resultado financeiro (-3% a/a), a forte performance operacional se traduziu diretamente em uma expansão da margem líquida (+291bps a/a). A C&A reportou um lucro líquido ajustado R$ 58m (+21,9% vs. Est. Genial), um importante avanço em relação aos R$ 3m reportados no 2T23.

Sem excluir resultados não recorrentes (considerando a receita de reversão de provisão), a companhia reportou um lucro líquido de R$ 84m (vs. R$ 4m no 2T23).

Tabela 1: Estimativas Genial vs. Consolidado 2T24 CEAB3 (IFRS 16; R$ milhões).