Encerrado o pregão desta quarta-feira (26/fev), a C&A divulgou seu resultado do 4T24. Foi um bom resultado, com uma qualidade superior ao apresentado pela Renner no último trimestre. A companhia entregou um crescimento sólido de receita e uma forte expansão de lucro líquido, superando o consenso de mercado.

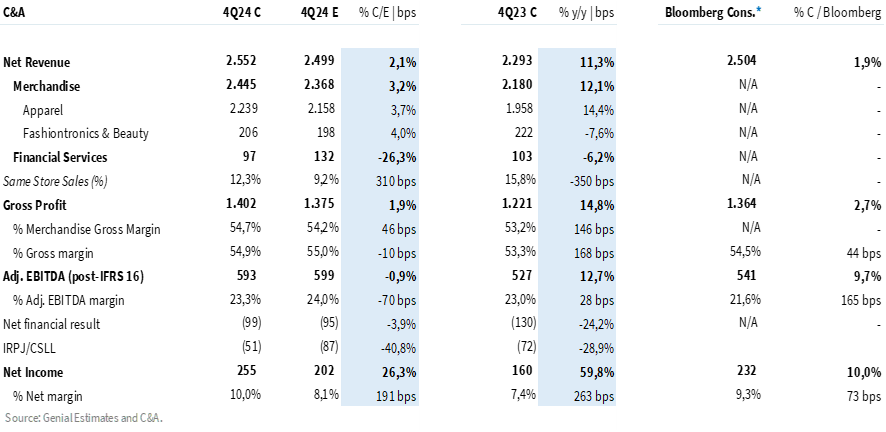

A receita líquida da vertical de Mercadorias avançou +12% a/a – impulsionada pelo avanço expressivo das vendas de Vestuário (+14% a/a) e Beleza (+74% a/a), que mais do que compensaram a retração esperada na categoria de eletrônicos. Com um mix de vendas mais favorável, a margem bruta da vertical avançou +150bps a/a, atingindo 54,7%.

A vertical de Serviços Financeiros teve um resultado abaixo de nossas projeções, impactado por menores receitas com crédito. Ainda assim, ressaltamos que não vemos a dinâmica como preocupante, uma vez que a redução do faturamento sinaliza o compromisso da companhia com a qualidade do crédito concedido, buscando focar em originações de melhor qualidade para evitar pressões futuras sobre o resultado da vertical.

Apesar do sólido crescimento do top line, maiores gastos relacionados ao plano estratégico ‘Energia C&A’ impediram uma dinâmica de diluição de despesas – de modo que o avanço da margem bruta consolidada (+170bps a/a) sustentou um leve avanço na margem EBITDA (+30bps a/a).

Com uma dinâmica operacional positiva, aliada a redução das despesas financeiras e um menor pagamento de impostos, o lucro líquido consolidado avançou +60% a/a, surpreendendo positivamente o mercado (+10% vs. Consenso Bloomberg).

A cereja do resultado foi a forte redução da alavancagem, que saiu de 1,5x para 0,5x em 12 meses (visão pré IFRS 16 inc. compromisso com Bradescard).

Com a continuidade dos avanços operacionais e um plano estratégico bem definido, seguimos positivos com o case. Mantemos a recomendação de COMPRA, com preço-alvo 12m de R$ 13,50 – implicando em um upside de +51% frente ao último fechamento.

Vertical de Mercadorias

A C&A reportou uma receita líquida de mercadorias de R$ 2,4b (+12,1% a/a), superando nossas estimativas em +3,2%. Na visão ‘Mesmas Lojas’ o crescimento foi de +12,3% a/a.

Seguindo a linha dos últimos trimestres, o forte crescimento das vendas de Vestuário e Beleza mais do que compensou a retração do segmento de eletrônicos – vertical que vem sendo descontinuada pela companhia (-70 quiosques de venda neste trimestre).

As vendas de Vestuário foram impulsionadas por ganhos de volume resultantes das iniciativas que vem sendo implementadas para aumentar as vendas por metro quadrado, além de uma boa aceitação das coleções e de uma performance positiva na Black Friday. Essa dinâmica permitiu que a C&A consolidasse mais um forte desempenho em vestuário (+14,4% a/a), com destaque para o crescimento de +14% a/a da receita líquida por m².

Por outro lado, a receita de ‘Fashiontronics & Beauty’ segue apresentando retração – algo que já antecipávamos dada a estratégia da companhia mais focada em vestuário e beleza (fechamento de ~200 quiosques de eletrônicos nos últimos 12M). Observamos uma queda de -7,6% a/a do faturamento, com o crescimento de Beleza (+74,3% a/a) compensando parcialmente a queda de eletrônicos (-34,4% a/a).

Conforme nossas expectativas, a rentabilidade da vertical de Mercadorias (Vestuário + ‘Fashiontronics & Beauty’) foi impulsionada principalmente por um mix mais favorável (menor participação de eletrônicos nas vendas), além de um leve avanço na margem de vestuário (+10bps a/a). A margem bruta de mercadorias avançou +146bps a/a, atingindo 54,7%.

A dinâmica acima era esperada e, ainda assim, a intensidade surpreendeu positivamente, consolidando uma margem acima de nossas projeções (+46bps vs. Est. Genial).

Serviços Financeiros

A receita líquida de serviços financeiros totalizou R$ 97m – retraindo 6,2% a/a, refletindo a estratégia mais conservadora na concessão de crédito que vem sendo adotada ao longo do 2S24. Conforme comentamos em nossa prévia, a companhia vem reduzindo o montante de originações e priorizando o aumento da recorrência de compras e do spending das clientes que já usam o cartão. Nesse contexto, a carteira de crédito apresentou crescimento inferior ao que vinha sendo reportado – atingindo R$ 1,0b (+8,5% a/a).

A dinâmica da vertical veio em linha com nossas expectativas, com uma continuidade das tendências positivas na linha de perdas, em função uma a maior eficiência de cobrança do C&A Pay e, consequentemente, um maior nível de recuperação de créditos.

Entendemos que essa dinâmica, aliada a uma melhor qualidade das novas safras, permitiu uma redução de -12,6% a/a da linha de PDD.

Apesar da redução do top line, a dinâmica mais favorável nas perdas líquidas e despesas operacionais, a vertical consolidou um resultado positivo nesse trimestre, em R$ 5,4m (vs. -R$ 9,9m no 4T23).

Frente a uma receita abaixo de nossas projeções (-26,3% vs. Est. Genial), a companhia consolidou um resultado de Serviços Financeiros 68% inferior às nossas projeções.

Consolidado

O lucro bruto consolidado totalizou R$ 1,4b (+14,8% a/a; +1,9% vs. Est. Genial). A margem bruta consolidada avançou +168bps a/a, impulsionada pela performance da vertical de mercadorias, e alcançando o patamar de 54,9%.

Conforme antecipamos em nossa prévia de resultados, maiores investimentos relacionados ao ‘Energia C&A’ (principalmente em marketing e fortalecimento da estrutura organizacional) impediram uma dinâmica de diluição das despesas operacionais. Nesse cenário, a maior parte do ganho na margem bruta consolidada foi consumido por maiores despesas.

O EBITDA aj. foi reportado em R$ 593m (+12,7% a/a; -0,9% vs. Est. Genial), com uma margem de 23,3% (+30bps a/a). O valor foi consolidado +9,7% acima do consenso de mercado.

A melhora operacional, aliada a uma redução das despesas financeiras líquidas (-24,2% a/a), a C&A reportou um forte crescimento da última linha. O lucro líquido consolidado atingiu R$ 255 milhões, avançando +60% em relação ao ano anterior e superando o consenso em +10%.

O resultado veio acima de nossas projeções em +26,3%, principalmente em função de um menor pagamento de impostos do que o esperado (-41% vs. Est. Genial). Entendemos que a linha de IR/CSLL foi beneficiada por efeitos positivos no trimestre relacionados principalmente à Lei do Bem e pagamento de Juros Sobre o Capital Próprio.

Tabela 1: Estimativas Genial vs. Consolidado pela C&A no 4T24 (IFRS 16; R$ milhões).