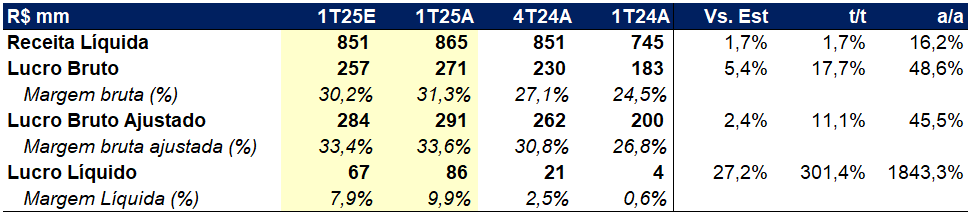

A Tenda reportou resultados sólidos no primeiro trimestre de 2025, reforçando a trajetória de recuperação operacional. A vertical Tenda segue apresentando avanços consistentes, com ganho gradual de rentabilidade. A margem bruta atingiu 36,3%, alta expressiva de 4 p.p. frente ao trimestre anterior. Considerando o guidance de margem futura próximo a 41%, projetamos uma convergência para patamares em torno de 38% nos próximos trimestres. Com os números atuais, a companhia já entrega um ROE anualizado de 31,5%, o que implica um earnings yield atrativo de aproximadamente 17%.

A receita líquida somou R$ 865m, praticamente estável em relação ao 4T24. Contudo, a combinação entre expansão de margem bruta e um resultado financeiro beneficiado por efeitos de swap — impulsionado pela valorização de 11% das ações no trimestre — resultou em lucro líquido de R$ 85,5m, acima das nossas expectativas e do consenso, especialmente relacionado.

Apesar do bom desempenho operacional, a companhia apresentou uma queima de caixa de R$ 62m, impactada por fatores não recorrentes como atrasos em repasses em alguns estados (R$ 55m) e o aumento de capital na Tenda pela GK Partners (R$ 33m). Ajustando esses efeitos, a queima de caixa teria sido modesta em R$ 7m. Lembrando que parte do atraso em repasses já foi resolvida no 2T. Acreditamos que a companhia está no caminho certo para voltar a gerar caixa consistentemente ainda este ano, quiçá voltando a apresentar uma das melhores conversões de lucro (positivo) em caixa. A dívida líquida totalizou R$ 718m, dos quais R$ 450m referem-se a passivos de cessão de recebíveis. Com isso, a alavancagem medida pela relação dívida líquida/PL encerrou o trimestre em 65% — ou 24%, desconsiderando os efeitos das cessões.

Para nós, o único ponto do resultado que ainda chama nossa atenção de maneira negativa é a operação da Alea, que segue em estágio inicial e com evolução de margem ainda aquém do esperado. Apesar disso, acreditamos que os avanços operacionais da vertical Tenda sejam suficientes para compensar os impactos da Alea, sustentando a trajetória de recuperação e viabilizando o cumprimento do guidance de vendas (mais próximo de fundo do guidance de R$ 4,5b) e lucro (mais próximo do topo do guidance de R$ 400m) para 2025.