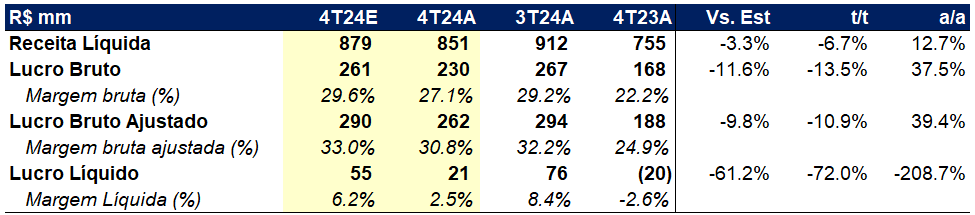

O resultado de Tenda veio abaixo do esperado, impactado pela contabilização de alguns impactos não-recorrentes de projetos do Pode Entrar, revisão orçamentária e também por um resultado fraco de Alea. Desconsiderando os impactos de Pode Entrar, o lucro ainda estaria ~R$ 10m abaixo do esperado, devido às revisões de inflação para os projetos (7% vs. 5% anteriormente). O guidance para 2025 foi reafirmado, implicando em lucro de R$ 360m a R$ 400m, que na nossa visão é levemente conservador (temos R$ 409m), mas é uma boa prática da companhia para assegurar confiança no mercado. Assim, vemos a companhia negociando a 4x P/E 2025E, com o menor múltiplo do setor devido ao abandono de acompanhamento da companhia pelos investidores após 2021, situação que vem se revertendo há pouco mais de um ano. Na nossa visão, a reação do mercado deve ser negativa quanto ao resultado, mas há um maior conservadorismo dentro da companhia que nos dá mais segurança para acreditar que, nos próximos anos, a Tenda deve entregar com sucesso do seu turnaround e efetivamente entregar números similares às expectativas. Os maiores riscos de downside para a tese hoje, até onde entendemos, são exógenos à companhia, essencialmente relacionados a riscos macroeconômicos e a mudanças em programas sociais.

A receita líquida da companhia veio em R$ 879m, levemente abaixo do esperado, impactada pela revisão orçamentária que aumentou a expectativa de inflação de 5% para 7% em 2025, com isso houve um desreconhecimento de R$ 11m de receita (devido à diminuição do PoC). Além disso, o impacto do Pode Entrar nas despesas se deveu ao reconhecimento integral dos juros incorridos no passado, totalizando R$ 17m. Em outras linhas, não vimos surpresas negativas nem positivas, cabendo apenas destacar o resultado fraco de Alea, que sofreu com mudanças na estratégia comercial no 4T, levando a uma performance de vendas aquém do esperado (que já havia sido divulgada).

A geração de caixa no trimestre foi muito forte, com o recebimento da primeira parcela (e a mais relevante) dos projetos no Pode Entrar, totalizando R$ 90m, e com os ganhos em equity swap vencidos (e renovados) no trimestre, totalizando R$ 25m. Vale ressaltar que após a entrada desta parcela do Pode Entrar, as entrada de caixa futuras devem ser quase integralmente contrabalanceadas pelos custos dos projetos, ou seja, o lucro caixa dos projetos já foi recebido. Com esta geração de caixa no trimestre, a companhia reduziu seu endividamento para 71% do PL, considerando os passivos de cessão (20% do PL, desconsiderando-o).