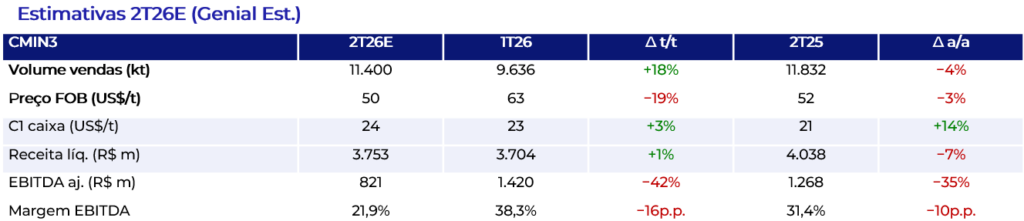

P: O que se pode esperar do 2T26?

R: Antevemos um trimestre de forte compressão de margem — EBITDA Ajustado de R$ 821m Est. (−42% t/t; −35% a/a), com a margem recuando de 38,3% (1T26) para ~22%. A origem é exógena e, a nosso ver, transitória: a escalada do frete marítimo. O volume, em contrapartida, deve recompor-se de forma robusta (+18% t/t), a evidenciar a higidez operacional subjacente.

P: Por que a margem comprime tão fortemente?

R: Por vetor de custo logístico, não de mercado. Como a precificação é CFR e o frete Brasil-China escalou de ~US$ 23/t para além de US$ 33/t, o preço FOB realizado deve recuar de US$ 62/t para ~US$ 50/t Est. — cerca de US$ 10/t oriundos do frete, somados a resíduo de preço provisório. O preço-referência do minério, por sua vez, permanece estável (média que estimamos em ~US$ 105/t), de modo que o ofensor é integralmente logístico.

P: E o volume, sustenta-se?

R: Cremos que sim. Estimamos vendas de ~11,4Mt Est. (+18% t/t; ainda −4% a/a), após um 1T debilitado por chuvas atípicas. Uma parada de manutenção de ~15 dias, postergada para maio, limita o pico do trimestre — não fosse ela, o trimestre teria sido recorde, dado que abril e junho foram, individualmente, os meses mais fortes da história da companhia em produção e venda. O custo caixa C1 permanece controlado (~US$ 24/t Est.), aderente ao guidance (US$ 22–23,5/t).

P: E o fluxo de caixa e a remuneração ao acionista?

R: Aqui repousa o principal diferencial da CMIN ante a controladora: estrutura de capital praticamente desalavancada (dívida líquida de ~R$ 683m; ~0,1x EBITDA) e dividend yield da ordem de 7% a.a. O lucro líquido normaliza-se a ~R$ 142m Est. (−36% t/t; +23% a/a), pressionado pelo resultado financeiro e sensível à variação cambial. Ainda que a compressão de margem reduza a geração de caixa no trimestre, a robustez do balanço preserva a capacidade de distribuição — atributo central da tese de investimento.

P: Além do trimestre, o que observar?

R: O frete deve normalizar (a companhia reporta recuo de ~US$ 36 para ~US$ 26/t nas últimas semanas), o que reverte boa parte da pressão já a partir do 3T26. No horizonte, o guidance de volume (45–47Mt em 2026) e a maturação da expansão dos minérios friáveis (projeto P15) amparam a trajetória de crescimento. Ressalvamos que as projeções de longo prazo são sensíveis à curva de preço do minério, que adotamos em base conservadora.

P: Como nos posicionamos ante o consenso?

R: Projetamos abaixo do consenso no EBITDA (R$ 821m Est. vs. R$ 1,0b do consenso), por adotarmos premissa de repasse de frete mais conservadora. Reputamos, contudo, que nossa leitura reflete com maior fidelidade o balizamento da administração, que sinalizou resultado nesta ordem, ainda não plenamente incorporado pelo mercado, que projeta contração de apenas ~27%.

P: Qual a implicação para a recomendação?

R: Mantemos a recomendação EM REVISÃO, preferindo aguardar o resultado para consolidá-la. A ~R$ 5,2/ação, o dividend yield elevado ampara o piso de valuation, ao passo que a reprecificação depende da normalização do frete e da execução dos projetos de expansão. Preço-alvo 12M de referência em R$ 6,00.