P: O que a SLC de fato adquiriu no Bloco Mato Grosso?

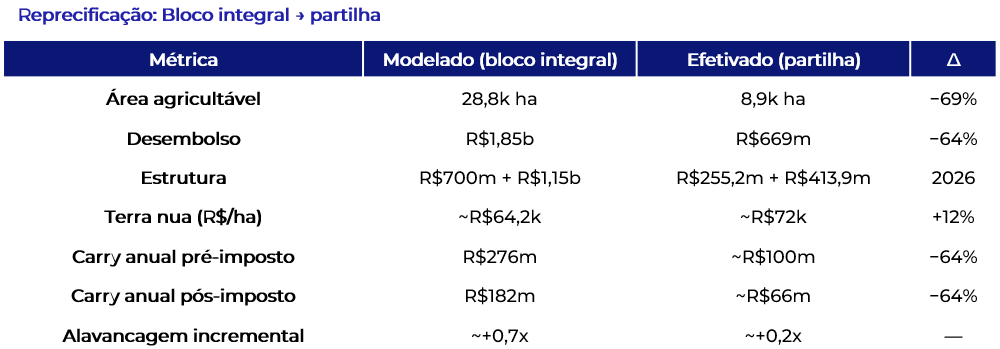

R: Após o desfecho da disputa, exerceu preferência sobre 8,9k ha agricultáveis por R$669m — não o bloco integral (~28,8k ha por R$1,85b) que analisáramos. Trata-se de partilha em três vias com Bom Futuro e Alexandre J. Bottan (fato relevante da Cosan; participação indireta ~R$586m), com conclusão até 30/out e termos de junho mantidos.

P: O que se altera frente à nossa análise inicial?

R: Dissipa-se o eixo da nossa cautela — o risco de conclusão do litígio all-or-nothing —, que deixa de ser disputa binária e passa a acordo assinado. Em paralelo, o desembolso recua ~64%, para R$255,2m em escrow na assinatura e R$413,9m até 30/out.

P: Qual o impacto no balanço?

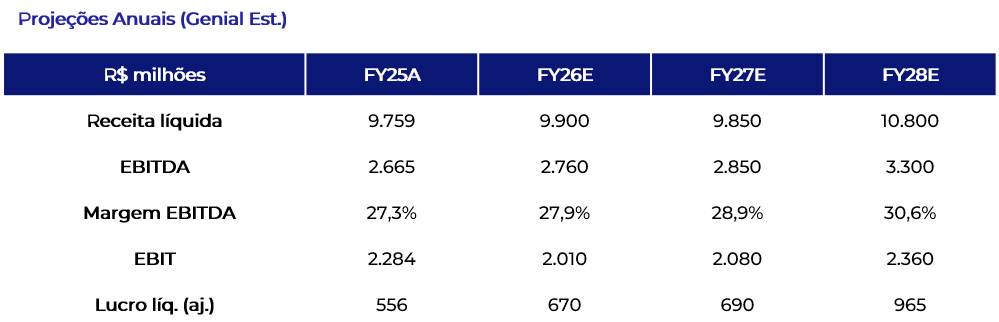

R: Diminuto. A alavancagem incremental recua de ~+0,7x para ~+0,2x, preservando o enquadramento no guidance (~2,7x em 2026) e na meta de <2,0x. O carry anual da dívida cede a ~R$100m pré-imposto (~R$66m pós), ante ~R$276m/R$182m no bloco integral.

P: A que preço a SLC ficou com a terra?

R: A terra nua saiu a ~R$72k/ha. Ao reter as áreas mais nobres, o desconto ante comparáveis regionais (R$75–80k/ha) estreita-se de 15–20% para ~5–10%: ficou com o filé, conquanto tenha pago por ele.

P: Internalização ou continuidade sob arrendamento? Qual a estrutura?

R: Das 17,6k ha que já operava sob arrendamento, a SLC internalizou as 8,9k ha mais nobres — passa a possuí-las e cultivá-las, economizando o arrendamento de imediato — e segue arrendando as demais 8,7k ha dos novos proprietários (0,9k até 26/27; 5,3k até 29/30; 2,5k recontratadas por 15 anos com a Santa Maria Holding a 19,5 sacas/ha). Não há descontinuidade operacional: muda a titularidade da melhor fração, não a lavoura.

P: A operação reprecifica a ação?

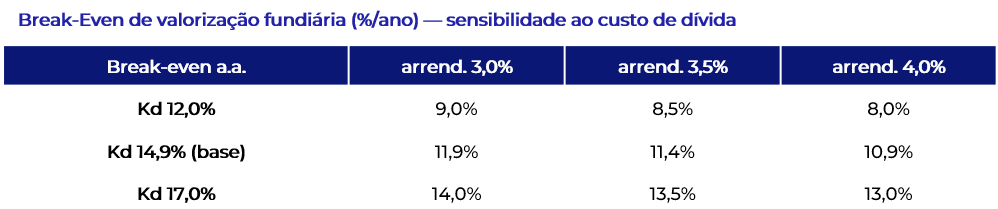

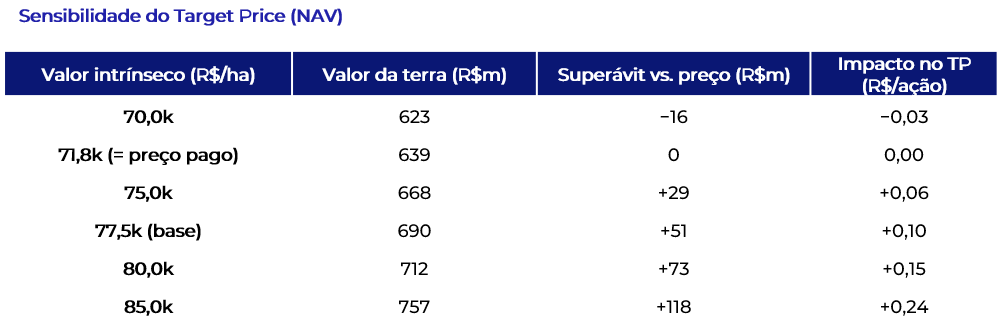

R: Não materialmente. Nossa sensibilidade de NAV situa o impacto entre −R$0,03 e +R$0,24/ação (~+R$0,10 no cenário-base), aquém de mover um alvo de R$18,00. O break-even de valorização fundiária permanece em ~11–12%/ano, à luz do spread entre o custo de dívida (14,9%) e o arrendamento economizado (~3,5%).

Valuation e Recomendação — MANTER · Target Price 12M R$18,00.

R: Com a ação a R$13,79 (+30% de upside), a partilha troca ambição por prudência — passo fundiário menor, mais barato de carregar e desprovido do risco de conclusão —, conquanto ainda faça repousar sobre a valorização da terra o grosso do retorno.

Fatores a monitorar

Aprovação do CADE (se aplicável) e assinatura das escrituras (até 30/out); renovação/rolagem dos arrendamentos das 8,7k ha remanescentes; trajetória da Selic/CDI, que sensibiliza o carry; e o clima na safra 26/27 (risco de Super El Niño).

Em síntese, a partilha reduz o risco sem reprecificar a tese: reafirmamos MANTER e Target Price de R$18,00.

Nossa análise: A economia da partilha

A aritmética do carry

A partilha reduz o desembolso a R$669m, mas preserva a natureza da aposta. Ao custo de dívida de 14,9%, o carry bruto soma ~R$100m/ano (~R$66m pós-imposto); contra ele, a internalização das 8,9k ha economiza o arrendamento — ~19,5 sacas/ha, ou ~3,5% do valor da terra (~2,8% dentro da porteira em MT, líquido de frete). O diferencial de ~11–12 p.p. é o que a valorização fundiária precisa cobrir ao ano para o negócio empatar — e, por depender do spread e não do tamanho do cheque, o break-even é idêntico ao do bloco integral.

Internalização, não land-bank

As 8,9k ha adquiridas já eram operadas pela SLC sob arrendamento; com a compra, deixam de gerar aluguel de imediato (~R$22m/ano) e passam a terra própria — segurança fundiária e valorização, com alívio de custo já corrente, ainda que modesto ante ~R$2,8b de EBITDA. As demais 8,7k ha do footprint seguem arrendadas dos novos proprietários (2,5k travadas por 15 anos com a Santa Maria Holding), preservando a lavoura sem desembolso adicional. O retorno combina, portanto, economia de arrendamento corrente e valorização da terra, contra o custo de carregar a dívida.

Por que não reprecifica

Marcada a mercado, a terra adquirida embute superávit modesto sobre o preço pago (~R$51m no cenário-base), ao passo que carry e valorização se anulam no break-even. O impacto líquido sobre o NAV por ação é de ~+R$0,10 e, no intervalo plausível de valor intrínseco (R$70–85k/ha), oscila entre −R$0,03 e +R$0,24/ação. Nenhum cenário move um alvo de R$18,00 — daí reafirmarmos MANTER.