P: O que esperar do 2T26?

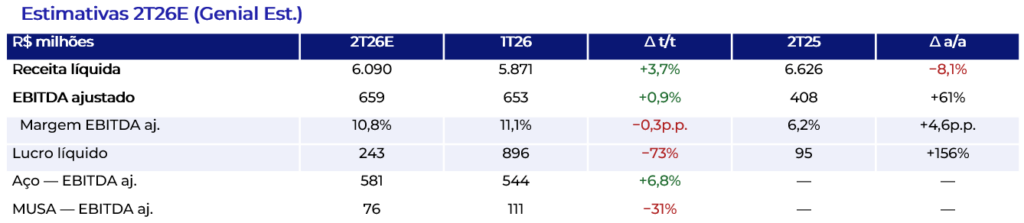

R: Antevemos um trimestre de dinâmicas antagônicas e resultado consolidado substancialmente estável — EBITDA Ajustado de R$659m Est. (+0,9% t/t; +61% a/a), em consonância com o outlook da companhia e com o consenso. A siderurgia melhora (preço sobre volume) e deve compensar a mineração, que sofre compressão de margem por frete.

P: O que deve sustentar o resultado da siderurgia?

R: O preço. Com volume estável (1.012Kt Est.), os reajustes contratados — +5% em distribuição e o repasse defasado à indústria — sobrepujam o desconto de 2% a 3% concedido a ~80% do volume automotivo, elevando o preço realizado doméstico em +2,7% t/t; a demanda ampara a estratégia, com a ANFAVEA projetando +4% na produção de veículos em 2026. No custo, a pressão de placas e carvão em USD é parcialmente neutralizada pelo câmbio médio 4% inferior, mantendo o CPV/t (+1,7% t/t) aquém do repasse — e o projeto PCI inicia a captura de ganhos de custo já neste trimestre. Daí um EBITDA Ajustado de R$581m Est. (+6,8% t/t), com margem progredindo a 10,8% (+0,4p.p. t/t).

P: E a mineração, por que a margem comprime?

R: O volume deve recompor-se sazonalmente para 2.301Kt Est. (+18% t/t), após um 1T débil por chuvas, mas permanece aquém de 2025 (−6% a/a). Como a referência é CFR China, a escalada do frete marítimo (+36% t/t) ante um preço-referência estável subtrai US$4/t do realizado (US$76,4 → US$73,5/t Est.), levando o EBITDA Ajustado a R$76m Est. (−31% t/t; margem 8,9%). A unidade responde por apenas 11% do EBITDA consolidado, de modo que a compressão não descaracteriza a leitura de resultado estável.

P: O que esperar do fluxo de caixa e do lucro?

R: O FCF deve ser onerado no giro pelo encerramento das operações de forfait/risco sacado (passivo de R$500m tende a zero); o CAPEX permanece no piso do guidance (R$1,4b/ano) e a posição de caixa líquido, preservada. O lucro líquido normaliza-se a R$243m Est., ante R$896m no 1T26, que carregava benefício não-recorrente de imposto diferido, não reproduzível.

P: Estamos alinhados ao consenso?

R: Sim, no agregado: EBITDA de R$659m vs. R$652m do consenso Bloomberg. A composição, porém, difere, projetamos margem superior sobre receita ligeiramente inferior, reflexo da maior eficácia do binômio preço/mix. As leituras mais construtivas do mercado posicionam-se acima do consenso, incorporando premissa de preço do aço mais agressiva que não subscrevemos, à luz do desconto praticado no automotivo.

P: O que pode mover a recomendação?

R: O verdadeiro prêmio do case permanece adiante. As medidas antidumping sobre laminados a frio e revestidos já vigoram, mas o hot-rolled remanesce pendente (decisão até dez/26) e o benefício de preço e participação deve concentrar-se no 2S26, com a normalização dos estoques de importados (importações +78% a/a); a paridade de importação segue em torno de 15%, ainda deprimida pela sobreoferta internacional. Ressalvamos que parcela da expansão de margem no 2T é cambial (transitória), não estrutural. Riscos de baixa: sobreoferta chinesa (~120Mt) e rotas alternativas (Coreia/Vietnã/Egito). Opcionalidade: expansão dos friáveis da MUSA (FID no fim de 2026/início de 2027).

Valuation e Recomendação — MANTER · Target Price 12M R$8,00.

R: Com a ação a R$8,40 (+5% acima do nosso Target Price) após valorização expressiva, avaliamos que o mercado já incorpora a opcionalidade do antidumping, tornando a relação risco-retorno equilibrada. Reiteramos MANTER.

Em síntese, a resiliência da siderurgia contrabalança a pressão da mineração no 2T26; o principal prêmio do case, todavia, deve materializar-se no 2S.