Sobre o que é Este Relatório?

A Multiplan divulgará seus resultados do 2T26 em 30 de julho de 2026. Neste relatório, apresentamos nossa análise e destacamos os principais pontos de atenção para o trimestre.

Nossa Visão:

Esperamos mais um trimestre operacionalmente sólido da Multiplan, que divulgará no dia 30/07/2026, embora com um efeito não recorrente relevante. Projetamos lucro líquido de R$ 376,4 milhões (+19,0% t/t; +42,4% a/a), impulsionado pelo reconhecimento de R$ 253,0 milhões em créditos de PIS/COFINS, decorrentes da revisão da metodologia de apropriação desses créditos, acumulados até março de 2026.

Em nossa análise, este movimento infla a receita líquida, sem reapresentação de trimestres anteriores. Como o crédito não reflete a geração operacional da companhia, apresentamos também a visão ajustada: excluindo o efeito, estimamos lucro líquido de R$ 209,4 milhões (−20,8% a/a), queda explicada principalmente pela base de comparação com forte venda do Golden Lake e venda não recorrente de um terreno em Ribeirão Preto no 2T25. No operacional, esperamos avanço da receita de locação, margem NOI de volta ao patamar acima de 90,0% e inadimplência em trajetória de normalização. Essa dinâmica reforça os pilares da nossa tese: portfólio de ativos dominantes, expansões e revitalizações com retornos reais atrativos e monetização crescente dos projetos multiuso.

Reiteramos nossa recomendação de Compra, com preço-alvo de R$ 37,00.

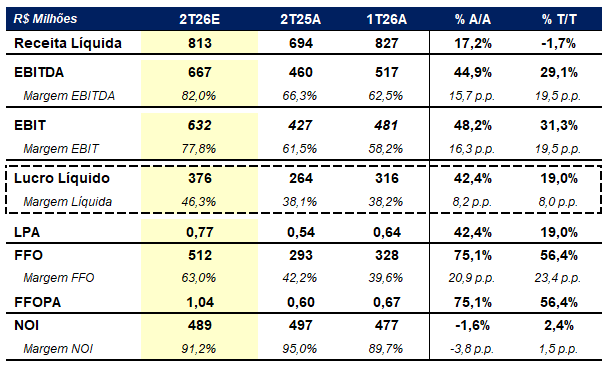

Prévia 2T26: Estimativas genial (incluindo benefício fiscal)

Fonte: Genial, Multiplan.

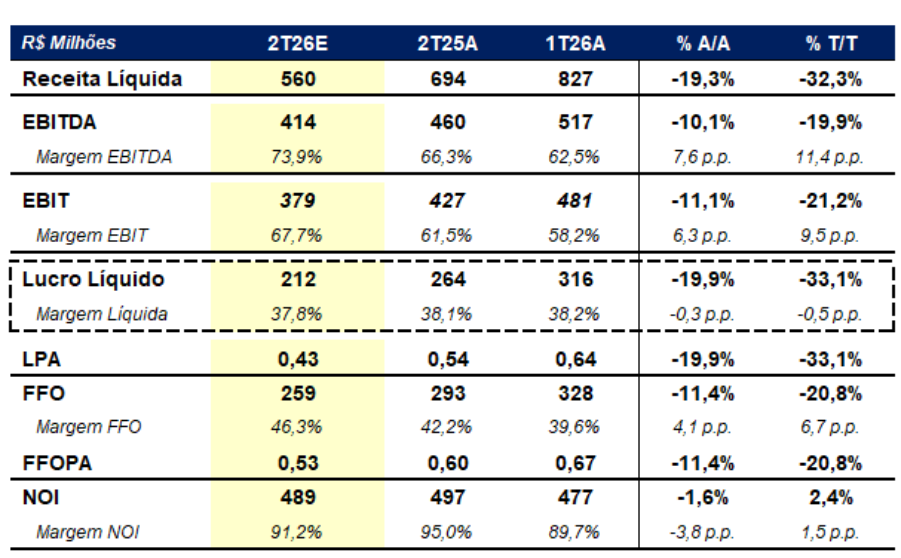

Prévia 2T26: Estimativas genial (excluindo benefício fiscal)

Fonte: Genial, Multiplan

Receita de Locação:

R$ 449,6 milhões (+3,1% t/t; +5,2% a/a), refletindo a demanda por ativos dominantes e a contribuição incremental das expansões entregues (MorumbiShopping e BH Shopping).

Receita Líquida:

R$ 813,1 milhões (−1,7% t/t; +17,2% a/a), incorporando o crédito de R$ 253,0 milhões de PIS/COFINS como redutor de impostos sobre receitas de locação. Excluindo o efeito, estimamos R$ 560,1 milhões (−32,3% t/t; −19,3% a/a).

Em ambas as leituras, as variações são explicadas por eventos não recorrentes/consistentes na base: no a/a, o 2T25 capturou fortes vendas do Golden Lake e a venda do terreno de Ribeirão Preto; no t/t, o 1T26 contou com a venda de participação no BH Shopping.

Despesas de Propriedades:

Principal ponto de atenção desde o 1T26, quando a inadimplência líquida subiu na comparação anual, embora em linha com o histórico pré-2025.

Estimamos despesas de R$ 47,1 milhões, equivalentes a 8,8% da receita de propriedade (vs. 10,6% no 1T26), e seguimos monitorando a trajetória de inadimplência como indicador antecedente.

Receita de Venda de Imoveis (Real Estate):

A venda do ParkShoppingBarigüi não será reconhecida no 2T26, portanto não haverá vendas de participação em shoppings no trimestre. Esperamos reconhecimento gradual do Golden Lake conforme evolução de obra e vendas, com receita de R$ 24,5 milhões (−85,7% a/a).

A diminuição está atrelada à maturação da venda dos ativos em construção (Lake Eyre) e construído (Lake Victoria), com expectativas de retomada conforme o lançamento do Lake Baikal.

EBITDA:

R$ 667,0 milhões (+29,1% t/t; +44,9% a/a), com margem de 82,0%.

O salto é integralmente explicado pelo crédito. Excluindo o efeito, o EBITDA ajustado é de R$ 414,0 milhões, com margem de 73,9%, ainda 7,6 p.p. acima do 2T25, refletindo mix de receita mais favorável em relação ao 2T25, que contou com fortes vendas do Golden Lake e a venda do terreno de Ribeirão Preto, ambas de menor margem, e não ganho operacional estrutural.

NOI:

R$ 488,7 milhões (+2,4% t/t; −1,6% a/a), com margem de 91,2% (+1,5 p.p. t/t; −3,8 p.p. a/a), refletindo melhora sequencial, mas ainda abaixo dos níveis excepcionais de 2025, que não consideramos sustentáveis.

Nossa estimativa exclui o crédito de PIS/COFINS; caso a companhia o incorpore ao NOI reportado, o número virá materialmente acima.

Imposto de Renda:

A alíquota efetiva reportada de 21,0% reflete a combinação da estrutura tributária mista da companhia com o escudo da deliberação de R$ 140,0 milhões em JCP (R$ 47,6 milhões benefício).

O crédito de PIS/COFINS, por sua vez, é reconhecido no perímetro do lucro real e tributado à alíquota marginal cheia de 34%, resultando em efeito líquido de R$ 167,0 milhões no lucro.

FFO:

R$ 512,3 milhões (+56,4% t/t; +75,1% a/a), com margem de 63,0%. O crescimento é integralmente explicado pelo crédito de PIS/COFINS, de modo que tanto o valor quanto a margem ficam distorcidos no trimestre, já que o efeito infla simultaneamente o numerador e a receita. Excluindo o efeito, o FFO ajustado é de R$ 259,0 milhões (−11,4% a/a).

Não Recorrente vs. Recorrente:

O degrau de R$ 253,0 milhões é único, corresponde ao estoque de créditos acumulado até março de 2026.

Com BarraShopping e ParkShopping Brasília no pipeline, o efeito recorrente é pequeno frente ao degrau do 2T26, mas estrutural, e deve ser incorporado às projeções de despesa tributária daqui em diante.

Indicadores Operacionais:

Esperamos vendas dos lojistas em ritmo próximo ao do 1T26, sustentadas por um calendário favorável no trimestre, com Dia das Mães e Dia dos Namorados concentrando datas de forte apelo comercial, enquanto a Copa do Mundo afeta o fluxo em parte de junho.

Olhando à Frente do 2T26:

Esperamos a normalização gradual da inadimplência para níveis mais próximos de 2024, após a piora observada no 1T26, ao mesmo tempo em que a companhia deve continuar se beneficiando da maturação das expansões recentes.

Embora as margens permaneçam elevadas, não esperamos retorno aos níveis excepcionalmente altos observados em 2025, indicando um novo patamar mais sustentável para a operação.

No segmento de real estate, a receita deve seguir mais fraca no curto prazo, com retomada gradual atrelada ao avanço dos projetos e novos lançamentos.

O que Monitorar no Release e no Call:

- Operacional (Vendas; SSR; SAS; SSS);

- Inadimplência líquida vs. níveis de 2024;

- Evolução da ocupação;

- Expansões (BH Shopping; MorumbiShopping, BarraShopping, ParkShopping Brasília);

- Margem NOI (nível sustentável pós-2025);

- Pipeline de real estate (Golden Lake / Lake Baikal).