P: O que se pode esperar do 2T26?

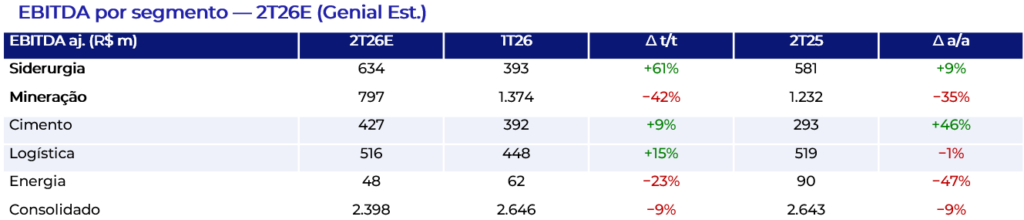

R: Antevemos compressão contida no consolidado — EBITDA Ajustado de R$ 2,4b Est. (−9% t/t; −9% a/a), com margem em 21,2%. A fragilidade concentra-se num único vetor, o frete marítimo, que penaliza a mineração, ao passo que os demais segmentos, em conjunto, absorvem cerca de R$ 300m do impacto. Nisso reside a tese: a diversificação como anteparo à exposição ao minério.

P: Por que a mineração comprime?

R: Por fator alheio ao controle operacional. Com o preço-referência estável (minério acima de US$ 110/t na maior parte do trimestre; média que estimamos em ~US$ 105/t), o frete Brasil-China escalou de ~US$ 23/t para além de US$ 33/t, subtraindo cerca de US$ 10/t da realização. Como a precificação é CFR, o repasse não é integral e o preço FOB recua de ~US$ 62/t para ~US$ 50/t Est. Estimamos EBITDA da CMIN em R$ 821m Est. (−42% t/t). Uma parada de manutenção de ~15 dias, postergada por chuvas atípicas, limita o volume a ~11,4Mt Est. (+18% t/t; ainda −4% a/a) — ofensor que reputamos conjuntural, não estrutural.

P: E a siderurgia, sustenta a compensação?

R: Cremos que sim. O reajuste de ~25% implementado em abril, absorvido e seguido pelos pares, eleva o preço realizado (estimamos ~+5% t/t), enquanto a menor penetração de importados — favorecida pelas medidas antidumping — ampara um volume forte (~+7% t/t). A pressão de carvão e coque, de magnitude low-single-digit, não descaracteriza a recomposição de rentabilidade: estimamos EBITDA de ~R$ 634m Est. (+61% t/t), com a margem retomando o patamar de dois dígitos (~10%).

P: E cimento, logística e energia?

R: Cimento deve entregar novo recorde (~R$ 427m Est.; +9% t/t), sob estratégia de value over volume — repasses de preço mais que compensam um volume deliberadamente inferior ao de 2025 —, com margem sustentada acima de 30%. Logística acompanha a sazonalidade favorável do 2T e replica o patamar de 2T25 (~R$ 516m Est.). Energia recua a ~R$ 48m Est. (−23% t/t), onerada pela menor disponibilidade de Jacuí; ressalvamos a opcionalidade de reversão, ora contestada judicialmente e não incorporada.

P: O que se pode esperar do fluxo de caixa?

R: Aqui identificamos o principal highlight construtivo. O FCF deve permanecer em território negativo, mas com queima em patamar bem mais inferior ante −R$ 1,0b no 1T26, como prospecto de pavimentação inicial de inflexão para território positivo no 2S26, sustentado pela liberação de capital de giro — o programa de redução de estoques comprime os dias de ~113 para ~97 —, a despeito da aceleração do CAPEX para ~R$ 1,4b Est. (+27% t/t). O prejuízo líquido persiste (~R$ 567m Est.), reflexo do resultado financeiro sobre dívida líquida de R$ 40,5b — a alavancagem, e não a operação, é o cerne da tese de equity.

P: Além do trimestre, o que observar na tese?

R: Reputamos que o vetor de reprecificação reside na desalavancagem. Em janeiro, a CSN anunciou projeto estruturado de desinvestimentos com o objetivo de reduzir a dívida em R$ 15–18b, mirando dobrar o EBITDA em oito anos e alcançar alavancagem sustentável de ~1,0x. Três frentes convergem: (i) alienações — a companhia reporta mais de sete propostas qualificadas pelo ativo de cimento, além de processo em infraestrutura; (ii) bridge loan de US$ 1,2b (extensível a US$ 1,4b), firmado para antecipar recursos das vendas; e (iii) liberação estrutural de giro. No plano setorial, o desfecho do antidumping deve favorecer preço e participação da siderurgia ao longo do 2S26.

P: Qual a implicação para a recomendação?

R: Mantemos a recomendação EM REVISÃO. Optamos por aguardar o resultado para definir a recomendação final, à luz do reperfilamento de estrutura de capital em curso. Projetamos EBITDA ~6% abaixo do consenso, por premissa de frete mais conservadora na mineração — em consonância, todavia, com o balizamento da administração. A ~R$ 5,2/ação (−41% em 2026), parcela relevante do desconto associado à alavancagem já está incorporada ao preço; a reprecificação depende da execução do plano de desinvestimentos. Preço-alvo 12M de referência de R$ 9,00.