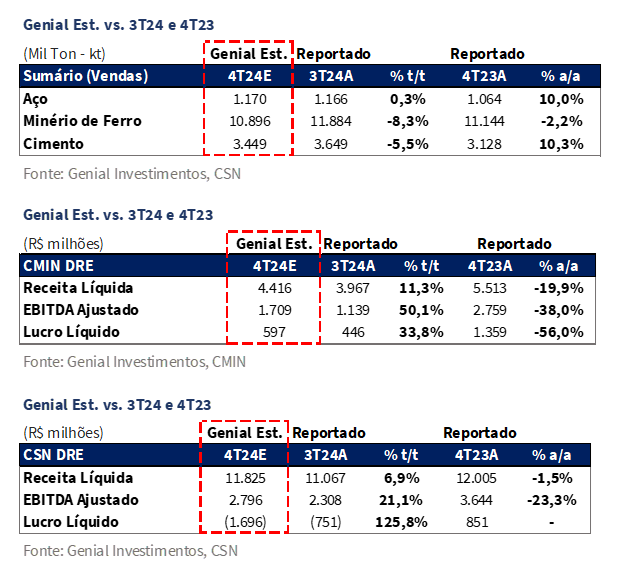

A CSN e a CMIN divulgarão seus resultados do 4T24 em 12 de março, após o fechamento de mercado. Esperamos uma combinação de resiliência e desafios. O grande destaque positivo esperado do 4T24 é a mineração (CMIN) vis sua recuperação de preços. O EBITDA da holding deve apresentar alta de +21,1% t/t, embora ainda com retração de -23,3% a/a.

O grande destaque negativo do 4T24 deve recair sobre a elevação do índice de alavancagem da Holding em função da (i) variação da dívida que foi emitida em USD, decorrente da desvalorização da paridade de câmbio BRL vs. USD, que deverá mais que compensar a (ii) entrada de +R$4,5b no fluxo de caixa oriunda da venda de 10,7% da CMIN para a Itochu Corp. (prêmio de +26%). Enquanto se esperava que a Dívida Líq./EBITDA 24E caísse para ~3,0x, agora estimamos uma alta para 4,5x no 4T24 (vs. 3,34x no 3T24). Dessa forma, entendemos que os eventos do 4T24 colocam em xeque o guidance de 3,0x Dívida Líq./EBITDA 25E, uma vez que a companhia irá começar 2025 já com uma alavancagem muito alta para conseguir redirecionar para o alvo ao longo do ano.

Voltando às dinâmicas do 4T24, a CMIN deve manter uma produção sólida, com embarques projetados em 10,8Mt Genial Est. (-9,3% t/t; -3,3% a/a), impactados por questões sazonais. Já a Receita líquida da CMIN deve atingir R$4,4b Genial Est. (+11,3% t/t; -19,9% a/a), com suporte da recuperação significativa no preço realizado (US$60/t FOB Genial Est.; +30,7% t/t), beneficiado por (i) um leve ganho de qualidade no mix de produtos, (ii) reversão do preço provisório que deixou de ser um detrator e (iii) uma leve redução nos custos de frete. Com isso, o EBITDA deverá crescer robustamente para R$1,7b Genial Est. (+50,1% t/t; -38,0% a/a), demonstrando que o incremento de preços realizados (+30,7% t/t) mais que deve compensar a alta do C1/t em dólar que deve atingir US$20,9/t (+9,4% t/t).

Na CSN Holding, esperamos uma recuperação gradual na demanda por aço no mercado doméstico, com as vendas consolidadas atingindo 1,17Mt Genial Est. (+0,3% t/t; +10% a/a), contrapondo-se à típica sazonalidade detratora nos 4Ts. Para o segmento de Cimentos, nossa expectativa é de embarques atingindo 3,4Mt Genial Est. (-5,5% t/t; +10,3% a/a), impactados pelas chuvas e desaceleração dos canteiros de obras no final do ano, mas com suporte da estratégia de ganho de market share e leve melhora de preços.

A Receita líquida consolidada está projetada em R$11,8b Genial Est. (+6,9% t/t; -1,5% a/a), com a recuperação do preço de minério de ferro sendo o principal destaque positivo. O COGS/t de aço deve apresentar leve melhora, projetado em R$4.542/t Genial Est. (-0,6% t/t; -3,4% a/a). O EBITDA consolidado deve ser de R$1.7b Genial Est. (+50,1% t/t; -38% a/a). Por fim, projetamos um prejuízo líquido de R$1,7b Genial Est. refletindo, principalmente, o impacto negativo das despesas financeiras e da variação cambial sobre a dívida denominada em USD.

Principais Destaques CMIN

(i) Produção estável e queda sazonal nos embarques: Estimamos uma produção de 11,47Mt Genial Est. (+0,3% t/t; +5,0% a/a), refletindo boa execução mesmo com o período chuvoso. Os embarques, porém, devem recuar para 10,78Mt Genial Est. (-9,3% t/t; -3,3% a/a) devido à sazonalidade; (ii) Forte recuperação nos preços realizados: Estimamos um preço realizado de US$60/t FOB Genial Est. (+30,7% t/t), beneficiado por melhora no mix, reversão do impacto do preço provisório e leve queda nos custos de frete; (iii) Pressão nos custos: Estimamos um COGS/t de R$191,3/t Genial Est. (+27,9% t/t; -1,5% a/a), impactado por chuvas excessivas e efeito cambial. O C1/t deve alcançar US$20,9/t Genial Est. (+9,4% t/t; -7,2% a/a); (iv) EBITDA impulsionado pela alta no preço realizado: Projetamos EBITDA ajustado de R$1,7b Genial Est. (+50,1% t/t; -38,0% a/a), com margem EBITDA em 38,7% Genial Est. (+10p.p. t/t; -11,3p.p. a/a); (v) Valuation atrativo, mas sem gatilhos relevantes: Apesar de negociar a 4,8x EV/EBITDA 25E (vs. 5,5x histórico), vemos limitações para ganhos mais expressivos devido à flutuação do minério e corte de Altos-fornos na China. Projetamos o C1/t estável em US$21,5/t Genial Est. e mantemos nossa recomendação de MANTER, com Target Price 12M de R$5,75, upside de +9,01%.

Principais Destaques CSN

(i) Aço com leve alta nos embarques e preços: Estimamos embarques de 1.170kt Genial Est. (+0,3% t/t; +10% a/a). O preço realizado deve atingir R$5.275/t Genial Est. (+1,8% t/t; -0,7% a/a), refletindo melhora no mix de produtos; (ii) Cimentos com retração sazonal: Projetamos vendas de 3.449kt Genial Est. (-5,5% t/t; +10,3% a/a), impactadas pelo menor ritmo da construção civil. O preço deve atingir R$355/t Genial Est. (+1,9% t/t; +1,9% a/a); (iii) Receita líquida impulsionada pela mineração: Estimamos R$11,8b Genial Est. (+6,9% t/t; -1,5% a/a), com destaque para a receita de mineração em R$3,7b Genial Est. (+23,4% t/t; -26,7% a/a), impulsionada pela alta nos preços; (iv) Redução marginal no COGS/t de aço: Projetamos R$4.542/t Genial Est. (-0,6% t/t; -3,4% a/a); (v) EBITDA com forte recuperação sequencial: Projetamos R$2,8b Genial Est. (+21,1% t/t; -23,3% a/a); (vi) Prejuízo ampliado por despesas financeiras de -R$1,7b Genial Est.,; (vii) A alavancagem deve subir para 4,5x Dívida Líq./EBITDA no 4T24, pressionada pelo câmbio e compressão do EBITDA. Assim, reduzimos o Target Price 12M para R$9,50, com upside de +12,5%, e reiteramos a recomendação de MANTER.

CSNA3 e CMIN3: 4T24 Prévia no detalhe!

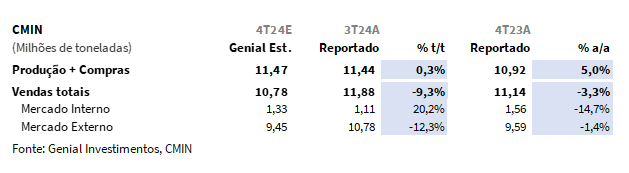

CMIN: Embarques em detração por questões sazonais.

Esperamos uma produção ainda satisfatória de 11,47Mt Genial Est. (+0,3% t/t; +5,0% a/a). Acreditamos que essa estabilidade sequencial na produção reflete uma execução eficiente mesmo diante da entrada do período chuvoso com o aumento da temperatura em novembro e dezembro, o que tradicionalmente impacta negativamente a lavra. Todavia, projetamos que os embarques fiquem em 10,78Mt Genial Est., representando uma queda de -9,3% t/t e -3,3% a/a, diante dessa sazonalidade.

CMIN: Preço realizado deve ter uma forte melhora sequencial.

Acreditamos que o preço realizado fique em US$60/t FOB Genial Est. (+30,7% t/t), refletindo uma recuperação relevante no período. Entendemos que essa melhora decorre, principalmente, de três fatores: (i) um leve ganho de qualidade no mix de produtos; (ii) a reversão do impacto negativo do preço provisório, que passou de detrator a um fator de sustentação no preço final; (iii) uma leve redução nos custos de frete, embora o impacto mais significativo dessa queda deva ocorrer, apenas, no 1T25; e (iv) um incremento marginal de +US$3/t na curva de referência 62% Fe.

CSN Holding: Divisão de aço com expectativa de superar sazonalidade contrária.

Esperamos embarques consolidados de aço (MD+ME) totalizando 1.170kt Genial Est. (+0,3% t/t; +10% a/a). No mercado doméstico (MD), projetamos vendas de 873kt Genial Est. (+0,8% t/t; +14,6% a/a). Entendemos que essa expansão é sustentada por uma demanda ainda resiliente, especialmente nos segmentos automotivo, maquinário pesado e infraestrutura, que mantiveram ritmo sólido ao longo de 2024. Acreditamos que haverá um crescimento tênue de volume na base sequencial, o que já poderia ser considerado um número satisfatório. Normalmente há uma queda no nível de vendas entre 3Ts e 4Ts pela sazonalidade. Já no mercado externo (ME), projetamos embarques de 297kt Genial Est. (-1,0% t/t; -1,7% a/a), refletindo uma desaceleração do consumo de aço na Europa.

CSN Holding: Divisão de aço com preço realizado com recuperação sequencial marginal.

Para o segmento de aço, projetamos um preço realizado consolidado (MD + ME) de R$5.275/tGenial Est. (+1,8% t/t; -0,7% a/a). Entendemos que essa leve recuperação na comparação sequencial reflete, principalmente, (i) uma melhora no mix de produtos, que ficou muito debilitado no trimestre passado e (ii) efeitos pontuais de reajustes aplicados em algumas categorias do portfólio.

No mercado doméstico (MD), esperamos um preço realizado de R$5.220/t Genial Est. (+1,1% t/t; -2,3% a/a), impulsionado pelo ambiente ainda aquecido de demanda, que mais do que compensou a concorrência com o aço importado, especialmente em produtos com maior valor agregado. Já no mercado externo (ME), projetamos um preço realizado de R$5.436/t Genial Est. (+4,0% t/t; +3,8% a/a), impulsionado pela valorização da taxa de câmbio USD/BRL, atenuando o arrefecimento que provavelmente observaremos no mercado europeu (Lusosider e SWT).

CSN Holding: Vendas na divisão de cimentos devem cair pela sazonalidade, preços com leve melhora.

Projetamos embarques atingindo 3.449kt Genial Est. (-5,5% t/t; +10,3% a/a). Acreditamos que a retração trimestral reflete, principalmente, a sazonalidade típica do período que é marcado por menor atividade no setor de construção civil devido à proximidade das festas de fim de ano e ao aumento das chuvas, que impactam negativamente o ritmo das obras.

Apesar desse cenário adverso, o desempenho anual segue robusto, impulsionado pela (i) a continuidade de taxas elevadas de utilização de capacidade nos ativos adquiridos da Lafarge Holcim e (ii) a forte presença da CSN em regiões estratégicas como o Sudeste, onde a companhia tem ampliado seu market share. Quanto ao preço realizado, projetamos que alcance R$355/t Genial Est. (+1,9% t/t; +1,9% a/a), contrariando a tendência sazonal típica de retração nos preços durante 4Ts e a política comercial ligada a competição com a Votorantim. Portanto, entendemos que a leve alta decorre de uma estratégia comercial mais eficiente e de uma pequena melhora no mix de produtos.

CSN Holding: Mineração voltará a ser destaque do trimestre.

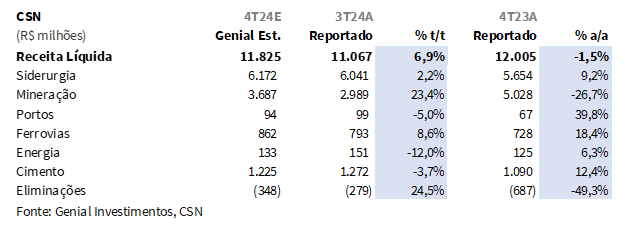

Esperamos uma Receita líquida consolidada de R$11,8b Genial Est. (+6,9% t/t; -1,5% a/a). O principal destaque positivo deve ser a divisão de Mineração, cuja receita líquida projetamos em R$3,7b Genial Est. (+23,4% t/t; -26,7% a/a) refletindo o impacto positivo do aumento dos preços que mais que deve compensar a queda nos embarques (~1Mt t/t). Na divisão de aço, estimamos uma receita de R$6,2b Genial Est. (+2,2% t/t; +9,2% a/a), sustentada pela leve melhora de vendas no mercado doméstico esperada para o trimestre, indo contra a sazonalidade detratora de demanda, além de uma retomada de mix melhor e efeito parcial de reajuste de preços dado no trimestre passado.

Já a divisão de Cimentos deve apresentar uma receita de R$1,2b Genial Est. (-3,7% t/t; +12,4% a/a), impactada pela queda sazonalmente típica de embarques frente as condições climáticas do início de temporada de chuvas e da redução de canteiros de obra no final do ano, o que mais que deve compensar o leve aumento esperado no preço realizado.

CSN Holding: Projetamos ganho de eficiência suave no COGS/t de aço.

Esperamos um COGS/t de aço de R$4.542/t Genial Est. (-0,6% t/t; -3,4% a/a), refletindo uma leve redução nos custos operacionais. No 1S24 a companhia realizou paradas na usina Presidente Vargas (RJ) para ampliar ganhos de eficiência no 2S24 e em 2025. Outro ponto que justifica o viés marginal de queda nos custos se concentra no fato da continuidade de compras de placas de terceiros, que hoje estão apresentando um custo médio inferior ao da produção. Entretanto, o uso desse insumo tenha sofrido impacto da alta do câmbio USD/BRL, limitando a redução do COGS/t.

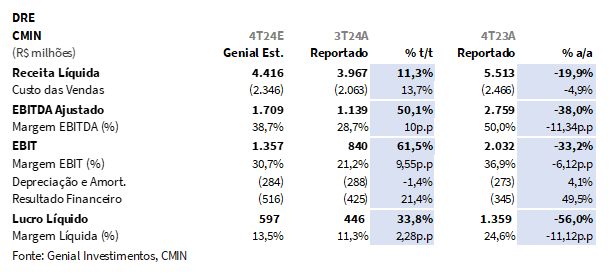

CMIN: COGS/t deve subir em BRL por efeito cambial e pouca diluição de custos fixos t/t.

Projetamos um COGS/t de R$191,3/t Genial Est. (+27,9% t/t; -1,5% a/a). O excesso de chuvas durante o trimestre deve contribuir para esse aumento temporário nos custos unitários, uma vez que haverá uma redução da capacidade de diluir custos fixos. Esperamos que o C1/t alcance US$20,9/t Genial Est. (+9,4% t/t; -7,2% a/a) refletindo tal impacto climático adverso típico dos 4Ts somado ao efeito de cambial da aceleração do USD/BRL, que mais que devem compensar a retração no custo do frete para o COGS/t.

CMIN: Aceleração significativa no EBITDA pela alta no preço realizado.

Nosso modelo aponta para um EBITDA ajustado de R$1,7b Genial Est. (+50,1% t/t; -38,0% a/a), refletindo uma melhora sequencial relevante, mas ainda com forte retração na comparação anual. Acreditamos que a recuperação trimestral deve ser impulsionada pela alta no preço realizado. Estimamos uma margem EBITDA expandindo sequencialmente para 38,7% Genial Est. (+10p.p. t/t; -11,3p.p. a/a).

CSN Holding: EBITDA ajustado indicará dominância de mineração e melhora de aço.

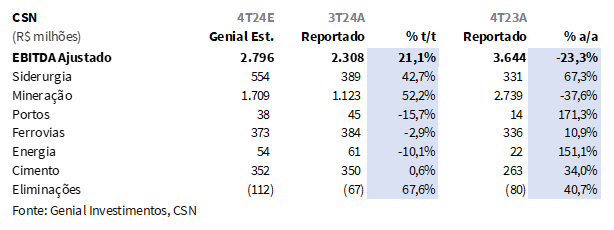

Estimamos um EBITDA ajustado consolidado de R$2,8b Genial Est. (+21,1% t/t; -23,3% a/a), refletindo uma recuperação sequencial robusta, mas ainda pressionado na comparação anual. Na divisão de Aço, projetamos um EBITDA de R$554m Genial Est. (+42,7% t/t; +67,3% a/a), impulsionado marginalmente por embarques e preço. A divisão de Mineração tende a ser o destaque do resultado consolidado, com EBITDA estimado em R$1,7b Genial Est. (+52,2% t/t; -37,6% a/a) refletindo o ambiente favorável de preços realizados. A divisão de Cimentos deve registrar um EBITDA de R$352m Genial Est. (+0,6% t/t; +34,0% a/a), positivo considerando o efeito sazonalmente detrator de resultados para 4Ts.

CSN Holding: Forte prejuízo, impactado por despesas financeiras e efeito cambial.

Projetamos um prejuízo líquido de -R$1,7b Genial Est., ampliando o prejuízo reportado do 3T24 (-R$751m) e revertendo o lucro líquido registrado no 4T23 (R$851m). Acreditamos que esse resultado reflete, principalmente, o impacto negativo do resultado financeiro, que projetamos em -R$2,8b Genial Est. (+44,2% t/t; +404,1% a/a) em decorrência (i) do alto nível de despesas financeiras, influenciado pelo elevado índice de endividamento da companhia e (ii) variação cambial sobre a dívida denominada em dólar (62% da dívida total), que deve contribuir para ampliar o impacto negativo no bottom line.

Nossa Visão e Recomendação

Preço do minério de ferro deve flutuar, podendo chegar a US$90/t no 2S25.

Segundo nossa análise, o volume de minério de ferro nos portos chineses monitorados encerrou a última semana em cerca de 134Mt (+17,7% vs. 2024), ainda indicando um patamar elevado, apesar da queda semanal (-0,8% s/s). Embora o nível de estoques permaneça alto em relação à média histórica dos últimos cinco anos (~115Mt), entendemos que há alguns triggers como (i) a sazonalidade, (ii) eventos climáticos na Austrália (ciclones), e (iii) ajustes estratégicos das mineradoras (ex: Vale), que devem contribuir para reduzir temporariamente o fluxo de embarques, atenuando parcialmente a pressão negativa sobre os preços da commodity para 25E.

Por outro lado, quando atingirmos as condições climáticas mais favoráveis no 2S25, tanto no Brasil quanto na Austrália, acreditamos que isso irá coincidir ao desligamento de parte dos Altos-fornos chineses promovido pelo corte de capacidade das usinas mais antigas, que deverá ser iniciada já em abril. É importante os investidores ficarem atentos a essas modificações que estão em iminência na China, com governo já tendo decidido que irá readequar capacidade, focando o corte de produção em usinas menos eficientes com Alto-fornos antigos e que poluem mais. Isso, segundo nossas contas, poderá rebaixar a demanda seaborne por minério de ferro em -45Mt nos próximos 12M. Portanto, a finalidade é adaptar-se à nova condição de demanda do aço, que está reduzindo frente a ciclo que vivenciamos quando o mercado de infraestrutura e construção civil estava aquecido na China. Vale ressaltar que mantemos nossa projeção de preço médio do minério de ferro 62% Fe em US$99/t em 25E, sustentado pelo custo marginal global em torno de US$80-90/t.

CMIN com cenário difícil sem contrapartida de redução de custos.

Acreditamos que o C1/t deverá permanecer lateralizado em US$21,5/t Genial Est. para 2025E (vs. US$21,4/t em 24E). Isso para nós representa uma barreira para viabilizarmos uma mudança de rating para a companhia. Do ponto de vista macro, não parece haver trigger interessante vindo da China, e do ponto de vista micro, acreditamos que a (i) produção + compra de terceiros ficará em 43Mt em 2025E, representando um número estável vs. 24E, com o (ii) C1/t também sem reduções ao longo de 2025. A companhia deve ter um desempenho em 2025 próximo do que obteve em 2024, sem grandes mudanças para cima. Portanto, não enxergamos catalizadores interessantes para a tese de investimentos em CMIN.

Embora a CMIN esteja negociando a 4,8x EV/EBITDA 25E (vs. 5,5x histórico), o que representa ainda um desconto, mantemos nossas premissas, por ora, intactas. Portanto, reiteramos nossa recomendação de MANTER, com o mesmo Target Price 12M de R$5,75, indicando um upside marginal de +9,01%.

CSN Holding: Demanda para aço deve desacelerar em 2025, cimentos pode melhorar.

Apesar do patamar geral de consumo permanecer sólido para compor números de embarques satisfatórios no 4T24, entendemos que considerando a alta da SELIC projetada em 15% até o final do ano, há riscos iminentes situados sobre a dinâmica de demanda por aço doméstica. Acreditamos que isso deixaria de sustentar, uma precificação relativamente estável que devemos observar no 4T24, além da pressão corrente da competição com produtos importados, intensificada por disputas comerciais.

Já o segmento de cimentos permanece como um dos mais promissores para 2025, com potencial para atingir EBITDA de R$1,5-1,6b 25E. Acreditamos que inclusive, pode superar a rentabilidade operacional da divisão de aço em alguns períodos do ano. A companhia planeja realizar aumentos graduais nos preços ao longo de 1S25,com uma dinâmica mais saudável de competição por market share com a Votorantim. Fora isso, a recente aumento de participação na Estrela Comércio, chegando a 70% de participação, controlando assim a transportadora Tora, o que deve gerar sinergias logísticas importantes, baixando o COGS/t de cimentos.

CSN Holding: Alavancagem deve subir forte, por efeito cambial e contração de EBITDA a/a.

Sobre o índice de alavancagem, a variação da dívida em dólar por efeitos cambiais vis a desvalorização do real frente ao USD deverá impor elevação do índice mais que compensando a entrada de fluxo de caixa derivada da venda de 10,7% da CMIN para Itochu Corp., por R$4,5b (com um prêmio de +26%). Se antes esperávamos uma redução da relação Dívida Líq./EBITDA 24E para 3,0x, agora entendemos que o índice não deverá ter esse viés de queda, mas sim um viés de alta atingindo 4,5x no 4T24, ainda mais catalisado pelo fato da compressão do EBITDA consolidado projetado em -38% a/a afetar a base LTM. Os acontecimentos do 4T24, portanto, devem colocar em xeque o guidance de alavancagem da companhia de 3,0x Dívida Líq./EBITDA 25E.

No trimestre, mineração ao resgate. Para 2025, perspectivas permanecem neutras.

Com 4T24E atípico à sazonalidade dos 4Ts, entendemos que o resultado do trimestre será positivo. Para 2025, esperamos preços de aço em viés de queda no 1S25, prejudicados pela alta da SELIC e expectativas de resoluções frágeis quanto aos estímulos econômicos na China. Além disso, riscos competitivos devido ao aumento das tarifas americanas sobre o aço chinês devem, potencialmente, elevar as importações ao Brasil. Para minério de ferro, entendemos que a sobreoferta de estoques nos portos chineses deve perdurar, embora esteja em ritmo gradual de retração e, portanto, mantemos projetado nossa visão de US$99/t (62% Fe) em 25E.

No segmento de cimentos, mantemos uma visão otimista, destacando o EBITDA potencial de R$1,5b-1,6b e sinergias logísticas advindas da recente aquisição da transportadora. Ainda assim, apenas a divisão de cimentos não muda o enredo da holding inteira, que permanece com uma visão igualmente sem catalizadores para 2025. Sendo negociada a 4x EV/EBITDA 25E, reiteramos nossa recomendação de MANTER, com corte de Target Price 12M para R$9,50 (vs. R$13,35 anteriormente) indicando upside de 12,50%.