A Cury apresentou resultados sólidos no quarto trimestre, consolidando sua posição como uma das principais protagonistas do segmento, com geração de caixa de R$ 137m implicando um FCF yield anualizado de 11%. Além disso, dois projetos lançados no trimestre, localizados no Morumbi e na Mooca, venderam 100% das unidades em menos de 5 meses, demonstrando a manutenção da capacidade da companhia de vender rapidamente, com margens atrativas e, consequentemente, com ROE altíssimo (47% anualizado).

Além dos resultados do 3o trimestre, foram divulgados três lançamentos no 4T, totalizando um Valor Geral de Vendas (VGV) de R$ 459 milhões. Com estes lançamentos, a Cury ultrapassa os R$ 4b lançados em 2023.

No todo, os resultados da Cury continuam surpreendendo, com margens extremamente atrativas e geração de caixa ímpar. Além disso, lembramos que desde o IPO (que completou 3 anos neste 3º trimestre) a Cury gerou caixa em todos os trimestres enquanto suas vendas mais que quadruplicaram. É um caso atípico de crescimento com geração de caixa, que salta aos nossos olhos. Seguimos com recomendação de Compra, enxergando um P/E 2024E de 7,0x.

Detalhamento dos resultados

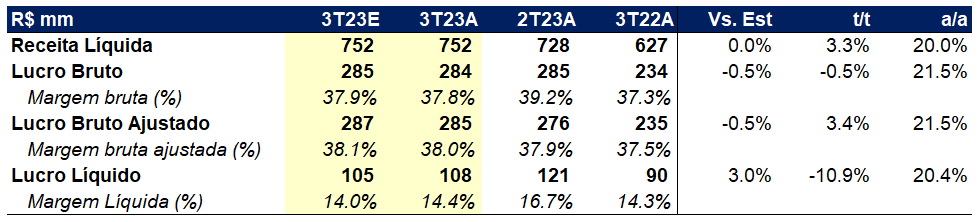

A receita líquida atingiu um recorde de R$ 752 milhões, ficando praticamente igual às nossas estimativas e do consenso do mercado. Já margem bruta ajustada cresceu ligeiramente, atingindo 38,0% (+0,1p.p. t/t). Dado este aumento e considerando as mudanças do programa MCMV, achamos que existe a possibilidade de eventualmente – mesmo que por um período curto de tempo – a Cury atinja uma margem muito próxima ou até superior a 40%.

Já as despesas administrativas apresentaram um crescimento de 28,7% t/t, que é justificado pelo pagamento de bônus anuais. A base de comparação anual, que é mais justa nesse caso, mostra um crescimento de 9,7% vs crescimento de 20,0% da receita a/a, o que implica em uma diluição dos custos administrativos. Por outro lado, vimos as despesas comerciais subindo mais do que esperávamos neste trimestre, totalizando R$ 81m (vs. R$ 70m esperado), mas que foram compensados por outras despesas mais fracas do que o esperado (R$ 13m vs. R$ 18m esperado). No final, o lucro foi de R$ 108 milhões, praticamente em linha com o esperado de R$ 105 milhões.

Vale ressaltar também que a posição de caixa da Cury é muito forte, com caixa líquido de R$ 463 milhões (9,7% do market cap), mas lembramos que este valor deve ser reduzido em ~R$ 150 milhões referentes ao pagamento de dividendos realizados no início de outubro. Mesmo assim, a posição de caixa líquido ainda representa ~6,5% do market cap da Cury.