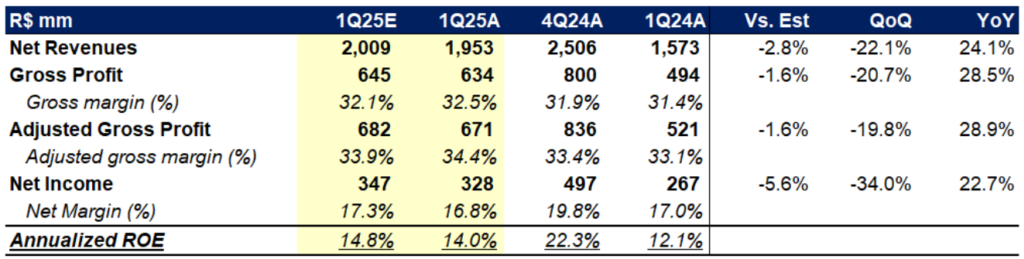

A Cyrela apresentou resultados razoáveis no 1T25, com destaque para a forte geração de caixa de R$ 71 milhões — bem acima da nossa estimativa de um nível próximo da estabilidade (R$ 6 milhões) —, o que levou a uma nova redução na alavancagem, com a dívida líquida/patrimônio líquido caindo para 9,3% (-1,0 p.p. t/t). Apesar da sazonalidade normalmente observada nos primeiros trimestres, que contribuiu para uma queda sequencial da receita líquida para R$ 2,0 bilhões (-22% t/t), a companhia ainda apresentou um sólido crescimento de 24% a/a, sustentado pelo bom desempenho de vendas tanto neste quanto em trimestres anteriores.

Nossa visão era mais otimista quanto à receita, que ficou 2,8% acima das estimativas. A margem bruta ajustada atingiu 34,4% (+1,0 p.p. t/t, +1,3 p.p. t/t), trazendo o lucro bruto em linha com nossas projeções — impulsionado por uma melhora significativa nas margens do MCMV, que subiram para 33,8% (+10,1 p.p. a/a, +3,4 p.p. t/t), e por uma recuperação sequencial na margem do segmento core da Cyrela, que alcançou 31,5% (+1,0 p.p. t/t). As operações da CashMe contribuíram com R$ 58 milhões para o resultado financeiro líquido, acima dos R$ 26 milhões do trimestre anterior, levando o resultado financeiro total a R$ 59 milhões. No entanto, a equivalência patrimonial proveniente das joint ventures ficou em R$ 113 milhões (+12% a/a), abaixo da nossa estimativa de R$ 134 milhões, pressionando o lucro líquido, que totalizou R$ 328 milhões (+22,7% a/a), ficando 5,6% abaixo da nossa projeção. Apesar do desvio, o ROE acumulado em 12 meses da Cyrela permaneceu sólido, em 20,9% — um dos mais altos do setor.

Dado o atual deterioramento da acessibilidade habitacional, esperamos que a maioria das incorporadoras voltadas para a média e alta renda enfrente uma desaceleração nos próximos trimestres. Embora a Cyrela não esteja imune aos desafios macroeconômicos — como menor atividade econômica e aumento das taxas de financiamento imobiliário —, acreditamos que ela está bem posicionada para superar os concorrentes, devido a: (i) sua diversificação de receitas e capacidade comprovada de atuar tanto nos segmentos de baixa quanto de alta renda; (ii) sua flexibilidade para ajustar o mix de lançamentos de acordo com as condições de mercado — incluindo foco nos extremos da distribuição de renda; e (iii) uma valoração pouco exigente, sendo negociada a 1,0x P/VP e 5,8x P/L estimado para 2025. Aos níveis atuais, a Cyrela apresenta um earnings yield de 20,0% nos últimos 12 meses — bem acima de seu custo de capital estimado —, o que sustenta nossa recomendação de compra.