Cyrela reportou resultados positivos na nossa visão. Apesar do cenário macro conturbado, a companhia continua reportando crescimentos significativo, além de margens relativamente elevadas se comparadas com a média do setor (com uma pequena deslizada neste trimestre). O mix de produtos lançados, com maior foco nos extremos da pirâmide (alto padrão e MCMV), além da excelência das marcas, produtos e localização, têm permitido que a Cyrela mantenha um patamar de vendas elevado, com pouco estoque formado neste ano (+7% a/a em VGV). A queda na margem bruta não deve impactar negativamente a visão do resultado, uma vez que seu efeito foi pontual e já antecipado. Além disso, mesmo sendo um papel que é consenso no mercado, acreditamos que houve uma surpresa positiva no resultado com a redução de despesas. No mais, o papel segue em um preço atrativo até entre os pares (mesmo após performar muito acima do mercado nos últimos 2 anos), negociado a um P/E 2025E de 5x e a 1,0x P/B.

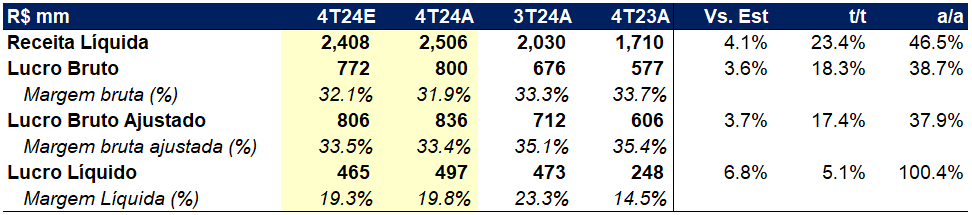

A receita da companhia cresceu significativamente no trimestre para R$ 2,5b, puxada pelo forte nível de lançamentos no final do ano (que representou quase metade dos lançamentos do ano). Já a margem bruta apresentou uma queda pontual com um maior impacto do ajuste a valor presente, que representou um efeito negativo de 2,0p.p., contra um efeito histórico de 0,7p.p. No entanto, dado que a margem REF segue estável em 36,4%, acreditamos que este efeito pontual deve ser relevado pelo mercado, especialmente com outros números superando positivamente as expectativas. As despesas administrativas também apresentaram uma leve redução t/t devido à atenuação do aumento de serviços que vimos no 3T24, olhando o ano fechado, o crescimento de despesas administrativas (+12%) foi bem inferior ao crescimento da companhia (+42% em vendas e +33% em lançamentos). Somando os efeitos de R$ 148m de resultados das suas JVs, a companhia atingiu um lucro de R$ 497m, representando um ROE anualizado de 22% e 7% acima das nossas expectativas.

No mais, a Cyrela conseguiu gerar R$ 61m de caixa no trimestre, mesmo com um crescimento significativo da companhia nos últimos trimestres, levando a uma Div. Líq./PL de 10%, um aumento de 3p.p. t/t devido ao pagamento de dividendos e recompra de ações (R$ 376m no trimestre), mas ainda em um patamar muito saudável para o setor.