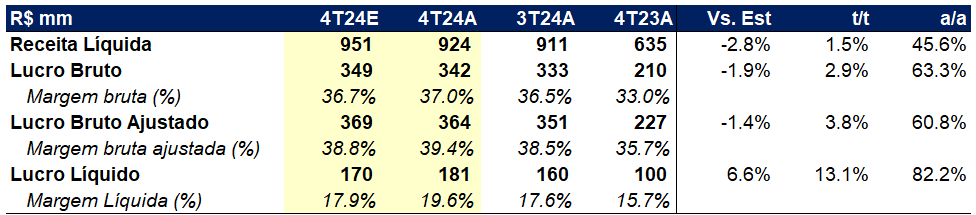

O resultado de Direcional veio forte, como sempre é antecipado pelo mercado. Mesmo assim, vimos uma margem bruta crescendo quase 1p.p. t/t, dando uma boa folga para possíveis ajustes caso vejamos uma inflação mais alta do que a esperada ao longo de 2025. Dito isto, dada a dinâmica tradicional de resultados da Direcional, na qual os players tentam antecipar os números e surfar uma valorização antes da divulgação (com desova pós resultados), esperamos uma reação neutra do mercado (se os números viessem dentro das estimativas do mercado, nossa expectativa seria de uma reação negativa).

A receita líquida veio levemente abaixo da expectativa, em parte devido à não consolidação de receitas de alguns projetos. Se considerada a receita de SPEs não consolidadas, o crescimento da receita t/t seria de 5,9%, acima da nossa expectativa de 4,4%. Já a margem bruta surpreendeu positivamente, atingindo um patamar excelente de 39,4%, em parte ajudada pela forte desaceleração de preços de commodities (especialmente vergalhão). Nossa expectativa é que este movimento de crescimento de margem, iniciado no começo de 2024, deva se inverter em 2025, pressionado pelo aumento de custo de mão-de-obra. Do ponto de vista de despesas, vimos uma manutenção/leve crescimento da representatividade das despesas administrativas e comerciais com relação à receita bruta total. Ainda, vimos um ganho adicional não-recorrente com a venda de SPEs, que gerou um resultado de R$ 25m, levando a um lucro de R$ 181m. Sem os efeitos não-recorrentes, teríamos visto um lucro de R$ 166m, mais próximo da nossa expectativa.

No trimestre, a geração de caixa foi impulsionada pela venda de recebíveis (tradicional para a Direcional, mas em volume muito menos intenso do que visto na MRV) e pela venda de SPEs, levando a uma geração de R$ 159m. Com isso, o endividamento da companhia fechou o ano em R$ 531m, considerando os passivos de cessão, representando um endividamento de 24% do PL. Sem considerar os passivos de cessão, o endividamento da companhia é de -3% do PL.