Um trimestre esperado: continuidade de crescimento sem obstáculos

A Ecorodovias reportou o resultado do 2T25 no dia 30 de Julho, após o fechamento de mercado. A companhia reportou uma receita líquida consolidada (ex-construção) de R$1,8bi, um crescimento de +17% a/a, performance em linha com Genial Est. O robusto crescimento de top-line foi impulsionado por (i) crescimento no tráfego de veículos (+27% consolidado e +3% comparável), (ii) reajustes de tarifas de pedágio e (iii) início da arrecadação de pedágio em três praças na concessão Ecovias Noroeste Paulista (em 4 de Março) e parcialmente em Ecovias Raposo Castello (em 30 de Março). Tais efeitos resultaram em um crescimento de 18% nas concessões rodoviárias. Adicionalmente, Ecoporto Santos e Ecopátio Cubatão contribuíram respectivamente com o incremento de R$130mn (+13% a/a) e R$20mn (+33% a/a), beneficiadas por aumento de contratos spot e renegociações contratuais.

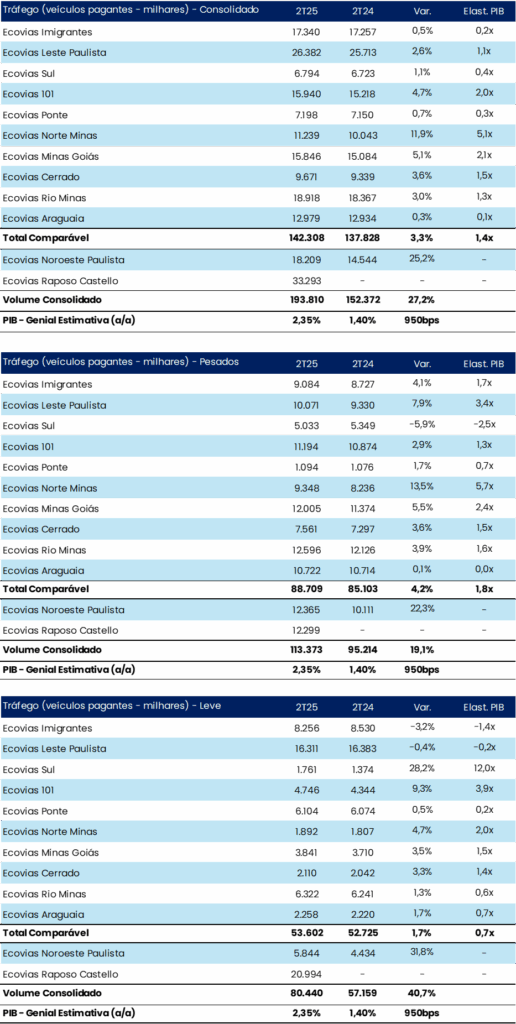

A receita reportada pela companhia atendeu tanto às nossas estimativas (+1% Genial Est.) quanto às expectativas do consenso (-0,4%). Em nossa visão, embora a arrecadação da companhia nesse trimestre não tenha apresentado novidades, a Ecorodovias reforçou os bons fundamentos de seu portfólio. Nesse trimestre, a operação conseguiu apresentar um crescimento de tráfego em todas as concessões sob gestão (considerando a base comparável). Tal desempenho revela (i) o bom posicionamento e diversificação dos seus ativos na captura do tráfego, especialmente de veículos pesados (4,2% comparável a/a) e (ii) resiliência do tráfego de veículos leves (+2% comparável a/a), . Com os incrementos de Ecovias Noroeste Paulista e Ecovias Raposo Castello, o consolidado do tráfego nesse trimestre já apresenta a evolução da companhia para um novo patamar de tráfego, em 193,8mn de veículos pagantes (+27% a/a). Concomitantemente, a tarifa média comparável da companhia, em R$10,31 (+2% a/a), colaborou para a arrecadação em um trimestre já robusto em tráfego.

Em custos caixa, a companhia reportou -R$419mn (+14% a/a), linha impulsionada por (i) Serviços de Terceiros (-R$183; +14% a/a), (ii) Pessoal (-R$99mn; +31% a/a) e (iii) Seguros, Poder Concedente e Locações (-R$39; +18% a/a). Desconsiderando Ecovias Noroeste Paulista e Ecovias Raposto Castello, a companhia teria aumentado seus custos em +9% a/a. Nessa base, a deterioração em custos foi justificada por (i) acordo coletivo de trabalho, reajuste de assistência médica e provisões na Ecovias Sul, com o acordo no encerramento do contrato da concessão e (ii) serviços de terceiros, com a prestação de serviços de suporte operacional e atendimento aos usuários, com o crescimento de tráfego e serviços intercompany da ECS. De forma geral, os custos mais elevados nesse trimestre corresponderam tanto à nossa estimativa (+2% Genial Est.) e às expectativas do consenso (+1%), o que compensa a elevação mesmo na base comparável – base essa também impactada pelo não recorrente citado anteriormente em Pessoal na Ecovias Sul.

Dessa maneira, o EBITDA ajustado da companhia foi de R$1,4bi (+1% Genial Est; +3% Cons.). Mesmo com o incremento em custos, a companhia também conseguiu adicionar +1,1 p.p. na margem, reportando 74,9%. O aumento de receita, advindo de crescimento em tráfego, reajustes tarifários e ramp-up nas duas concessões (Noroeste Paulista e Raposo Castello) compensou, portanto, os custos mais elevados e esperados para o trimestre. Com exceção de Ecoporto Santos (EBITDA de R$21mn; -12% a/a), todos os business da companhia apresentaram incremento nominal e de margem EBITDA.

Tráfego: veículos pesados foram o grande destaque do trimestre

Veículos Pesados. O trimestre apresentou grande elasticidade PIB (1,8x – segundo nossas estimativas de crescimento nesse segmento, graças a sua alta exposição às regiões mais impactadas pela atividade econômica (principalmente agro e parcialmente indústria) e expansões de infraestrutura em 2 concessões. Esses fatores incrementaram o tráfego comparável em +4% a/a. A companhia apontou os seguintes fatores como impulsão ao tráfego: (i) o aumento das exportações de soja (Imigrantes, Minas Goiás e Cerrado), (ii) aumento da produção industrial e incremento da movimentação no Porto de São Sebastião (Leste Paulista), (iii) ciclo de celulose na região (Ecovias 101), (iv) indução de veículos com ampliação da capacidade por conta de evoluções em obras (Rio Minas e Norte Minas) e (v) aumento de veículos comerciais (Ponte). A diversificação regional do portfólio permitiu a companhia mitigar à queda do tráfego em Ecovias Sul, justificado pela quebra de safra no estado. Na figura consolidada, o patamar será mais robusto em +19% a/a, com cerca de 113mn de veículos pesados (de uma base de 95mn, no ano passado).

Veículos Leves. Nesse segmento, o tráfego comparável teve um incremento de 2% a/a. O trimestre foi marcado por condições climáticas favoráveis durante os finais de semana e feriados, elemento que impulsionou as operações em quase todas as concessões. Entretanto, Imigrantes e Leste Paulista foram penalizadas, segundo a companhia, por chuvas e temperaturas mais baixas no estado de São Paulo. O tráfego de veículos leves apresentará um patamar mais nominalmente elevado à frente, principalmente por conta da nova operação Raposo Castello (incremento de +33mn de veículos) e ramp-up de Noroeste Paulista (incremento de +4mn de veículos). Desse modo, a figura consolidada a adição é significativamente maior em +41% a/a, com cerca de ~80mn de veículos leves (de uma base de 57mn, no ano passado).

Continuamos a monitorar também possíveis impactos das tarifas de 50% dos EUA sobre os produtos brasileiros e como isso pode afetar os trafégos das concessões. Com o recente corte de tarifas anunciado hoje para vários produtos, entendemos que esse risco deverá ser mitigado, até o momento. Veja a nota setorial no relatório Como a taxação do Presidente Donald Trump afeta as empresas brasileiras?.

Estrutura de capital alavancada, crescimento contratado e distribuído (dividend yield de 5%)

A companhia reportou uma dívida líquida/EBITDA Ajustado de 3,9x, mesmo patamar visto no trimestre anterior. A alavancagem normalizada (pro forma), considerando o EBITDA ajustado anualizado da Raposto Castello, rebaixaria a alavancagem para 3,6x. Entendemos que, apesar da esperada maior pressão natural no resultado financeiro da companhia, as duas frentes para mitigação desses efeitos devem compensar. Enxergamos elas como (i) o contínuo processo de crescimento do EBITDA ajustado consolidado (+19% a/a, em linha com nossas estimativas e com o consenso), com ramp-up das concessões e perfil sólido do portfólio já existente e (ii) estrutura de dívida segura, com grande parte do perfil da dívida exposta a IPCA/TLP (70%) e continuidade do trabalho de liability management (continuidade do processo de alocação da dívida líquida nas concessões rodoviárias, em 71% nesse trimestre, +5p.p. a/a).

No trimestre, o resultado financeiro foi de -R$614mn (+53% a/a), um resultado 11% melhor de Genial Est. e 4% pior em relação ao consenso. Entendemos que mesmo essa pressão possibilitará uma operação saudável em termos de caixa para a companhia, inclusive, com pagamento de dividendos, como anunciado durante o 2T25 (abril/25) e a ser pago no 3T25 (com data ex em 05 de Agosto) – R$0,30 por ação e um yield de aproximadamente 5% sobre o preço de tela atual.

Crescimento com sustentabilidade e retorno com claros sinais de materialização. TOP PICK REITERADA; COMPRA.

A ECOR3 apresentou um resultado esperado, mas que reforça a solidez operacional e financeira da companhia, mesmo em fase de crescimento. Concluímos que: (i) diversificação regional em concessões maduras, com ramp-up sendo materializado em Noroeste Paulista e Raposo Castello e (ii) alta correlação econômica via elasticidade PIB (1,4x), especialmente com veículos pesados nas concessões (1,8x) em um momento ainda favorável de economia aquecida. Tais fatores devem sustentar o CAGR 2024-2027E de ~9%, com uma gestão de dívida (liability management) eficaz (concentração de 70% da dívida em IPCA/TLP e continuidade do processo de alocação da dívida nas concessões, atualmente com concentração de 71%) – elementos que reforçam nossa top pick para o setor. Em nossas estimativas, ECOR3 negocia a uma TIR Real de 15% e ~5.0x EV/EBITDA em 25E-26E.