Disclaimer: Esse documento se tratar de um mero exercício de possibilidades e não necessariamente de algo factual. Sendo assim, esse documento precisa ser lido com a devida parcimônia.

Resumo

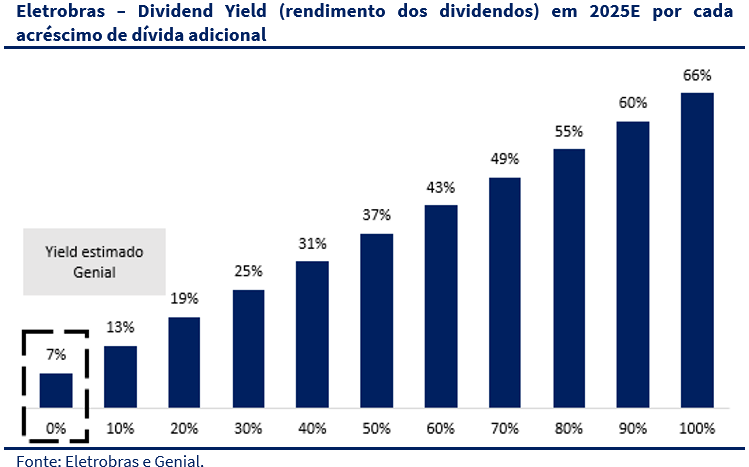

Conclusão: Eletrobras pode distribuir bastante dividendo extraordinário! Tendo em vista a possibilidade de tributação de dividendos a partir de 2026, acreditamos que as empresas podem antecipar a distribuição de dividendos ainda em 2025 com o objetivo de se livrar da nova alíquota. Em nossa avaliação, Eletrobras (ELET3) seria o nome com maior potencial de dividendos extraordinários. A empresa tem uma alavancagem de 1,5x (~0,5x abaixo da média do setor) e um EBITDA 25E estimado em R$24 bilhões anuais. Com o nosso EBITDA estimado para 2025E, a Eletrobras teria um potencial de distribuir até R$58 bilhões (rendimento esperado de até 61% em relação aos preços atuais), em nosso cenário mais estressado, consideramos que a empresa pudesse alavancar a sua estrutura em até 4.0x Dívida Líquida/EBITDA. É importante mencionar que não achamos esse cenário provável, mas algo “no meio do caminho” para além do rendimento recorrente (5/10/20%…) não seria um cenário a ser desprezado.

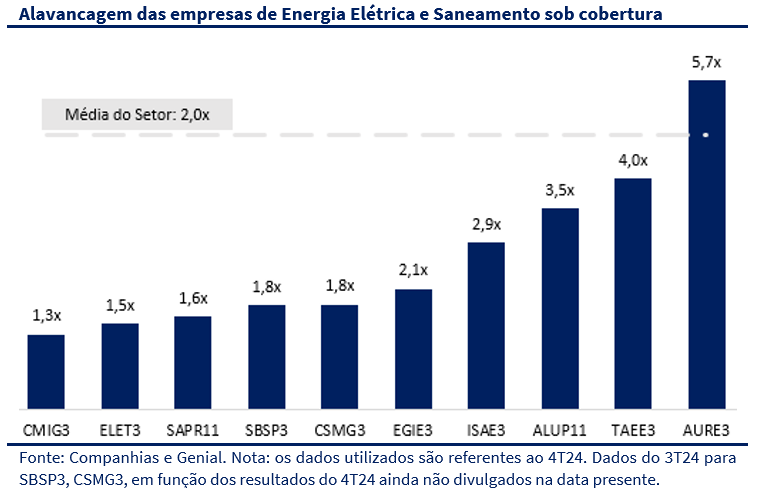

Mas tem que investir, né! O setor como um todo apresenta uma baixa alavancagem de ~2.0x, considerando a média ponderada pelo valor de mercado das empresas. Isso mostra que, em termos gerais, o setor apresenta alavancagem financeira saudável. No entanto, nomes com pouco endividamento podem ainda não apresentar o mesmo potencial que ELET3 tendo em vista um plano de investimentos robusto adiante. O caso mais claro em nossa cobertura é SBSP3, que atualmente está 1,8x Dívida Líquida/EBITDA – o que consideramos muito saudável. Apesar de possuir um EBITDA 25E robusto(~R$14-15 bilhões), a empresa possui uma meta de investimentos elevado (R$70 bilhões entre 2025-2029), o que reduz o potencial de antecipação de investimentos em nossa simulação tendo em vista o comprometimento dos recursos da empresa nos anos seguintes. Por último, mas não menos importante, citamos alguns cases com prazos médios remanescente de concessões mais curtos limitando a possibilidade dessa estratégia. Citamos como exemplo a Cemig que possui duas concessões de Geração vencendo em 2027 (Nova Ponte e Emborcação, com mais de 1,702 MW de capacidade instalada – quase metade da capacidade instalada da empresa no dia de hoje).

Realizamos um exercício para as empresas de Energia Elétrica e Saneamento: em um cenário onde a tributação de dividendos seja aprovada, qual seria a possibilidade das companhias sob nossa cobertura antecipar a distribuição de proventos? Nesse cenário, faria sentido para alguns cases, na medida em que tal posicionamento poderia fornecer maior atratividade ao papel, antes de uma reforma estrutural para estratégia das empresas brasileiras. É possível pensar que, em um contexto onde a tributação de dividendos se materialize, as companhias optem pela realização de programas de recompra (share buyback programs) em detrimento de uma estratégia focada em dividendos (menos atrativos com a tributação). Tal cenário já ocorre, inclusive, em mercados globais, como nos Estados Unidos, onde as empresas optam exatamente por essa estratégia.

Os Fatos

No dia 18 de março, o presidente Lula assinou o projeto que propõe a retenção de 10% sobre o valor dos dividendos pagos por empresas a pessoas físicas. Essa tributação deverá ocorrer quando o dividendo a ser distribuído superar o valor de R$50 mil/mês. A medida ocorrerá tanto para investidores residentes no Brasil quanto para investidores estrangeiros. Até então, no Brasil, a distribuição de lucros e dividendos é isenta.

No escopo macro, a proposta está atrelada às medidas de compensação da isenção do imposto de renda para as pessoas que recebem até R$5.000,00. A medida ainda precisa ser aprovada pelo Congresso Nacional e pelo Senado Federal. Se o projeto de tributação for aprovado em 2025, a tributação deverá entrar em vigor em 2026.

E se… o projeto de tributação de dividendos for aprovado esse ano?

Entendemos que nessa situação seja estrategicamente interessante que algumas empresas do setor de energia elétrica e saneamento antecipem dividendos. Essa seria uma medida positiva para as empresas, na medida que (i) evita a futura tributação sobre dividendos e (ii) mantem a atratividade das ações. No longo prazo, acreditamos que as empresas brasileiras devem adotar uma postura mais favorável a recompra de ações em detrimento da distribuição de dividendos. Vale ressaltar que essa tem sido a postura de empresas de mercados globais, como o mercado americano, dada a (i) maior flexibilidade, (ii) eliminação do risco fiscal direto dos dividendos e (iii) impacto positivo no lucro por ação (LPA).

E se… as empresas de energia e saneamento antecipassem dividendos?

Desenvolvemos um exercício hipotético, olhando caso a caso para as empresas sob nossa cobertura. O setor de utilidades públicas (energia elétrica e saneamento) é conhecido por receitas recorrentes, por ser defensivo (acíclico, menos impactado por cenários de baixa/alta na economia) e, consequentemente, por distribuir dividendos com maior recorrência. O que justifica o exercício realizado aqui. Para isso, consideramos algumas premissas. Primeiro, analisamos nosso cenário considerando a alíquota sugerida de 10% pela equipe econômica no projeto de lei apresentado pelo governo. Também adotamos como premissa uma alavancagem 4,0x Dívida Líquida/EBITDA. Vale ressalvar que algumas companhias possuem covenants cujas cláusulas possam inferir em um indicador Dívida Líquida/EBITDA maior ou menor que o utilizado por nós como premissa.

No gráfico acima, podemos observar o baixo nível de alavancagem médio ponderado pelo valor de mercado das empresas, atualmente em ~2.0x. Na ponta alta, Auren (AURE3), Taesa (TAEE3) e Alupar (ALUP11) apresentam os mais altos graus de endividamento pela métrica Dívida Líquida/EBITDA. Tal estrutura de capital limita maiores captações de recursos de terceiros, seja por uma recente aquisição, operação com uso de alta alavancagem, projeto de expansão de investimentos a frente. Na outra ponta, vemos os cases menos alavancados de nosso setor, como Cemig (CMIG3), Eletrobras (ELET3) e Sanepar (SAPR11).

Ainda assim, nomes com estrutura de capital menos alavancada não necessariamente representarão um potencial alto de dividendos no curto prazo, por motivos semelhantes a nomes alavancados, como citamos anteriormente. Para nós, o melhor exemplo disso é Sabesp (SBPS3). A empresa está comprometida com o plano de universalização de serviços de água e esgoto em São Paulo até 2029, o que prevê um investimento próximo de ~R$70 bilhões em 2025-2029E. Portanto, ainda que a alavancagem da companhia suba de maneira saudável, sem comprometer a saúde financeira, dada o alto potencial de geração de caixa, não esperamos que o foco da companhia no médio prazo seja o de forte distribuição de dividendos.

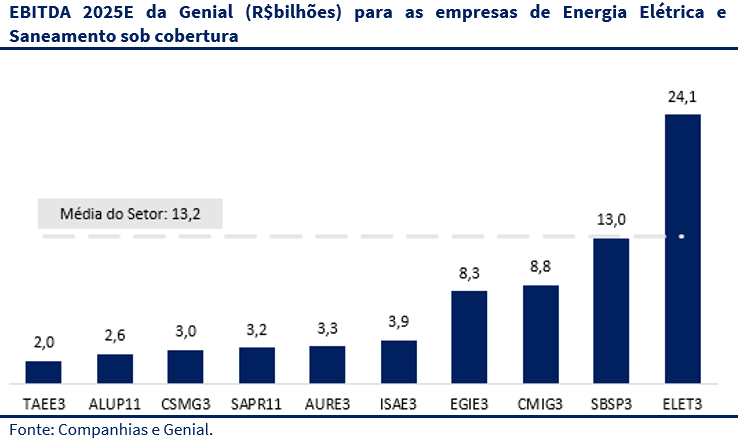

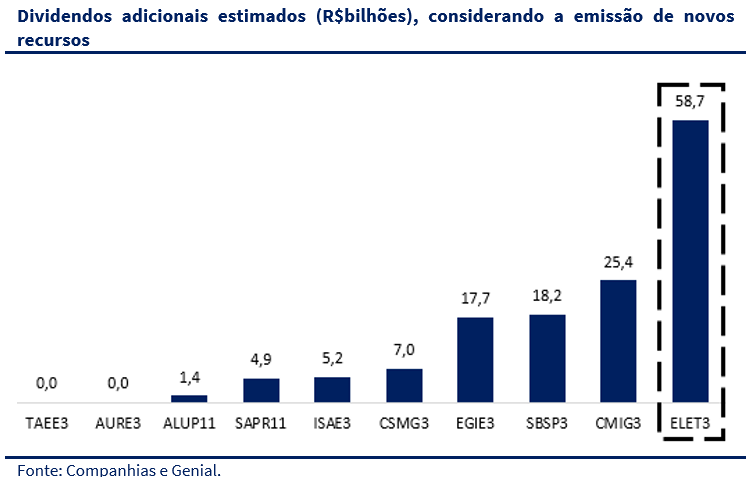

Complementarmente, usamos nossas estimativas de EBITDA de 2025E para observar a capacidade de emissão de novas dívidas/recursos de terceiros que destravem um potencial valor para ser alocado em uma distribuição antecipada de dividendos. Também ponderamos a média do setor pelo valor de mercado, afim de balancear o impacto de cada companhia no setor como um todo, chegando em R$13,2 bilhões (valor impulsionado por Eletrobras e Sabesp).

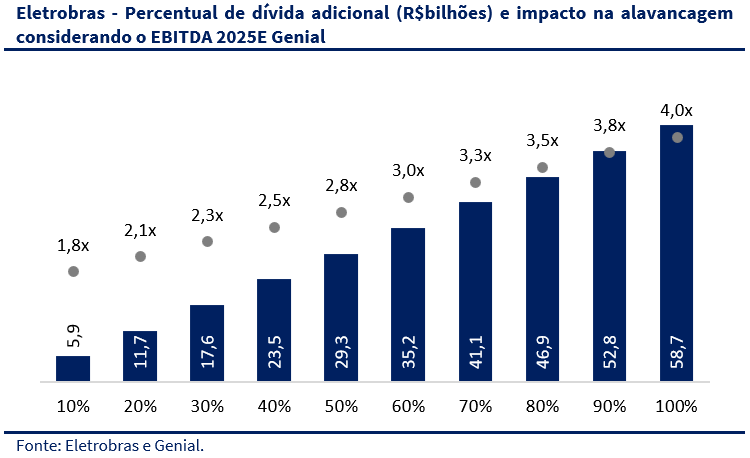

Desse modo, imaginando (i) um cenário onde as empresas possam ser alavancadas em até 4.0x Dívida Líquida/EBITDA em 2025E e (ii) usando nossas atuais premissas de EBITDA 2025E, como mostrados anteriormente, vemos Eletrobras como o grande vencedor, em um cenário de antecipação de dividendos. A companhia tem um espaço substancialmente mais alto (+325% em relação a média do setor) para aumentar seu endividamento, partindo do mais recente patamar de alavancagem (1,5x).

Abaixo, detalhamos o caso específico de ELET3. Em nossa simulação, caso a empresa realize apenas 10% do valor (R$58,7 bilhões), a companhia poderia incrementar pelo menos R$5,9 bilhões, aumentando em apenas ~0,3x para ~1,8x a atual alavancagem da empresa, reportada em 1,5x. Com os gatilhos recém destravados com o fim da ADI, vemos a Eletrobras como um dos cases mais interessantes (leia mais aqui: Eletrobras (ELET3) | Uma Nova Energia para a Tese! – O Fim da ADI). Nosso exercício, portanto, reitera novamente nossa preferência pela Eletrobras ante as empresas sob nossa cobertura no setor de utilities.