Conclusão

Em linhas gerais, gostamos dos termos propostos pelo Ministério de Minas e Energia para renovação das concessões de distribuição que estão vencendo entre 2025 e 2031. Antes de mais nada é importante mencionar que a nota ainda deve ser submetida a consulta pública e os termos apresentados ainda são preliminares.

Essencialmente, a nota abre espaço para que as empresas renovem as suas concessões por mais trinta anos sob termos que consideramos muito razoáveis. Vemos como principais empresas beneficiadas por essa medida aquelas expostas ao segmento de distribuição e com concessões vencendo dentro do período proposto, principalmente empresas com gestão eficiente das suas operações no segmento de distribuição (Equatorial e CPFL Energia, por exemplo). Empresas que não possuem concessões de distribuição vencendo no período proposto pela nota a priori não devem ser beneficiadas (como Cemig e Copel), mas vale mencionar que tal medida abre um precedente interessante para toda a indústria a medida que novas concessões forem vencendo para além do prazo considerado nessa nota.

De maneira objetiva: achamos que as ações dessas empresas deve passar por um processo de reprecificação. Empresas de energia elétrica tem sua avaliação estimada de acordo com os fluxos de caixa remanescentes de suas concessões. À medida que tais ativos ganham mais 30 anos de fluxo de caixa, as empresas devem gerar mais valor por mais tempo.

O fato

O Ministério de Minas e Energia divulgou uma nota técnica com termos propostos para renovação das concessões de distribuição de energia elétrica.

As empresas expostas a tal decisão são as listadas abaixo:

Nem tudo são flores… condicionantes para renovação!

De acordo com a nota técnica, a renovação seria baseada em condicionantes mínimas para tal. O primeiro critério seria baseado em “critérios mínimos de eficiência e qualidade no fornecimento da energia em indicadores que considerem a frequência e a duração média das interrupções do serviço público de distribuição de energia elétrica”. Sob esse ponto, o processo de renovação anterior já era considerado tendo em vista que a renovação não deveria acontecer para players que simplesmente não alcancesse um padrão mínimo de qualidade de atendimento.

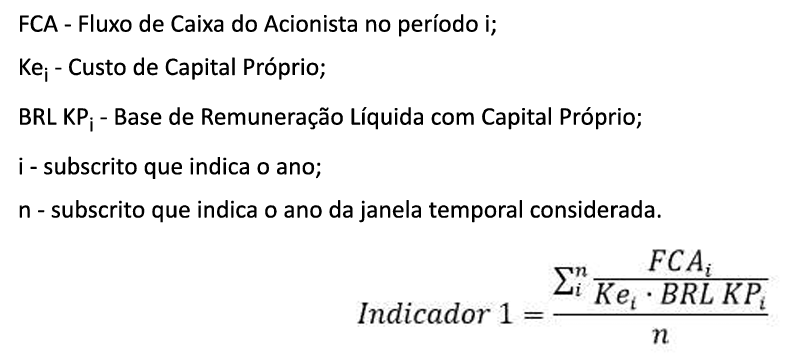

O segundo critério introduz uma questão interessante: compartilhamento do “excedente econômico” gerado pelas distribuidoras, chamado de “Indicador 1”.

“Excedente Econômico” seria o retorno alcançado pelas as empresas para além daquele reconhecido em suas tarifas – o caso de distribuidoras que conseguem operar com custos operacionais e perdas técnicas e não-técnicas abaixo daqueles níveis reconhecidos nas tarifas estimadas pela ANEEL.

O “Indicador 01” seria uma estimativa do quão grande é esse excedente e o quanto da Base de Remuneração Regulatória seria destinada a esses projetos de eficiência energética a serem utilizados nos cinco anos após a assinatura do contrato de renovação da concessão. Tais investimentos seriam remumerados a um retorno mais modesto em relação ao resto da base. O cálculo seria da seguinte forma:

O indicador com resultado acima de 1x, indicaria que a distribuidora está gerando esse “excedente econômico”.

Ainda de acordo com a nota, o objetivo seria utilizar os dados das concessões e utilizar um valor em comum para todas estas. Tal valor seria encontrado via uso de média, mediana ou percentil (a decidir) e ponderados pelo tamanho da concessão (usando a base de remuneração regulatória ou mercado consumidor) obtidos em termos históricos ou mediana – ou seja, ainda não existe uma definição quanto a isso para alcançarmos um dado preciso.

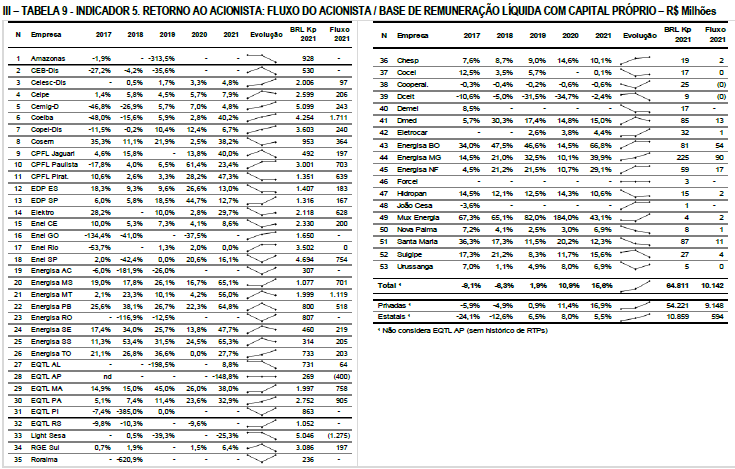

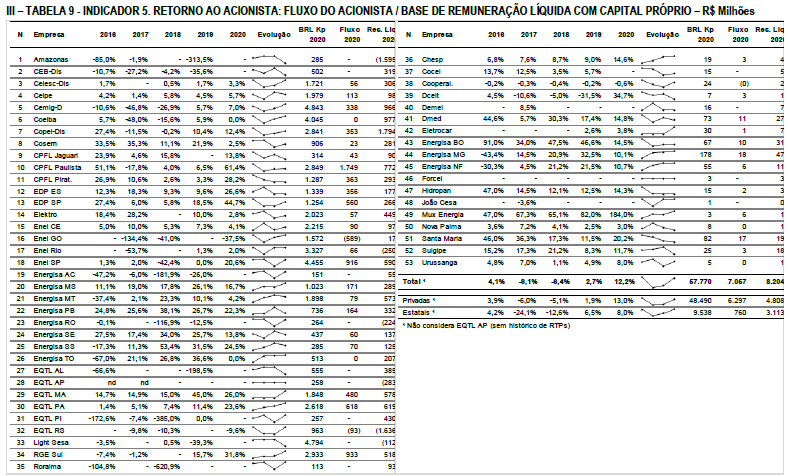

A ANEEL divulga periodicamente uma tabela com informações da performance das distribuidoras ao redor do Brasil no documento chamado “Relatório de Indicadores de Sustentabilidade Econômica-Financeira das Distribuidoras” com última publicação na data base de Setembro/22. Observando a tabela 9 (“Fluxo do Acionista/Base de Remuneração Líquida com Capital Próprio”). Usando a fórmula proposta e o custo de capital próprio estimado nas últimas revisões tarifárias das empresas, o resultado do “indicador 1” com base para o ano de 2021 é de 1,7x. Ou seja, nesse caso, 70% do valor da base deveria ser utilizada como investimentos nos próximos anos. (R$10,1 bilhões/(R$64,8 bi x 9,2%))

Utilizando como base o ano de 2020, esse número seria de 1,13x. (R$7,1 bilhões/(R$67,7 bi x 9,2%))

O que concluímos com esse exercício? Os números podem variar muito a depender de como os dados vão ser tratados, quantos anos pregressos serão utilizados e etc. O ano de 2021 foi marcado por uma série de impactos não extraordinários no resultado das distribuidoras de energia elétrica, o que acaba elevando o indicador em questão.

Ou seja, ainda faltam muitos detalhes a serem abertos e devemos chegar a maiores conclusões ao passar das audiências públicas. Mas no geral, achamos a proposta moderada por dar 30 anos adicionais aos atuais operadores em contrapartida a manter a sua base atual sendo remunerada a uma taxa de retorno de mercado, sendo afetado apenas os investimentos incrementais baseado no cálculo do “indicador 1”.

Transmissão/Geração podem se beneficar no futuro?

Em nossa leitura, a resposta é não – ao menos por enquanto.

O segmento de distribuição é um negócio intensivo em capital ao longo de todo o seu prazo de operação, fazendo com que o saldo remanescente da Base de Remuneração Regulatória a ser compensada pela ANEEL vá crescendo ao longo do tempo, impondo desafios ao poder concedente (que precisa reembolsar o ativo, algo indesejável para qualquer governo). Vale mencionar que esse procedimento de ressarcimento de ativos não-depreciados no segmento de distribuição simplesmente nunca aconteceu, com o governo federal criando alternativas ao processo de relicitação. O caso mais notório atualmente é o da Light, que teria pelo menos R$10 bilhões em indenização para receber do governo federal exatamente devido a base não-depreciada de seus ativos. Nosso ponto é: o custo do processo da não renovação de uma distribuidora é muito indesejável e impõe riscos e desafios ao poder concedente (achar um eventual comprador da concessão a um preço que cubra os ativos não depreciados em questão).

O mesmo não ocorre em negócios de geração e transmissão. Após a sua entrada operacional, os investimentos necessários para tocar o negócio seria apenas o de manutenção. Ou seja, o valor não depreciado tende a ser muito baixo e, por ser tratar de um negócio com receitas previsíveis, tende a ter muita liquidez. Ou seja, o processo de relicitação de um ativo de transmissão ou geração tenderia a não ser tão desafiador quanto o de uma distribuidora.

Apesar dos pesares, as ações do setor elétrico subiram em bloco, possivelmente antecipando uma cenário regulatório mais amigável com as empresas do setor elétrico.